Strategi Perdagangan Kuantitatif Penembusan Jalur Sempit Purata Bergerak Berganda dengan Cerun Dinamik

Gambaran Keseluruhan

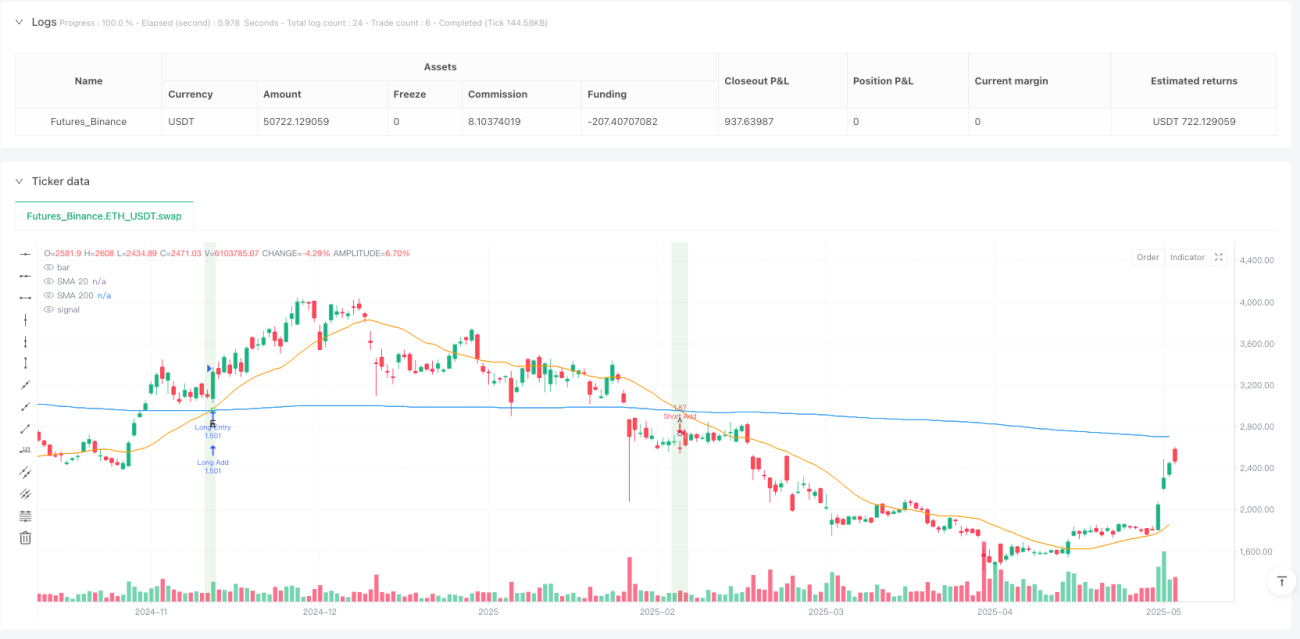

Strategi perdagangan kuantitatif penembusan jalur sempit purata bergerak berganda condong dinamik adalah sistem perdagangan lanjutan berdasarkan prinsip pengajaran Oliver Velez, menggabungkan analisis teknikal dan elemen teras momentum. Strategi ini terutamanya menggunakan hubungan antara purata bergerak mudah (SMA) jangka pendek (20 tempoh) dan jangka panjang (200 tempoh), digabungkan dengan harga dinamik, turun naik, dan corak lilin, untuk mencari peluang perdagangan penembusan berkebarangkalian tinggi di kawasan jalur sempit. Ciri utama strategi ini adalah untuk mengenal pasti isyarat "tiang gajah" dan perubahan warna yang mempunyai hala tuju yang kuat dalam kawasan jalur sempit di mana purata bergerak berkait rapat, sambil menggunakan nisbah risiko-ganjaran yang telah ditetapkan untuk menguruskan tahap henti rugi dan ambil untung.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan sinergi beberapa faktor utama:

-

Sistem Purata Bergerak Berganda: Strategi ini menggunakan SMA 20 tempoh dan SMA 200 tempoh untuk mencipta rangka kerja perdagangan. Apabila kedua-dua purata ini jaraknya agak kecil (keadaan jalur sempit, perbezaan kurang daripada 1.5%), sistem mencari isyarat perdagangan yang berpotensi.

-

Pengesahan Kecerunan Purata Bergerak: Strategi memastikan pasaran mempunyai momentum yang mencukupi dengan mengira sudut SMA 20 tempoh (menggunakan fungsi arctan), dan hanya mempertimbangkan untuk masuk apabila sudut lebih besar daripada 30 darjah.

-

Jenis Isyarat Masuk:

- Isyarat masuk utama ("tiang gajah"): Ini adalah isyarat tindakan harga yang kuat, memerlukan panjang lilin melebihi 1.5 kali ATR, dan tinggi lebih tinggi daripada lilin sebelumnya (menaik) atau rendah lebih rendah daripada lilin sebelumnya (menurun).

- Isyarat masuk sekunder ("perubahan warna"): Ini adalah isyarat pelengkap, dicetuskan apabila warna lilin berubah daripada merah kepada hijau (menaik) atau daripada hijau kepada merah (menurun).

-

Rangka Kerja Pengurusan Risiko:

- Penetapan Henti Rugi: Henti rugi untuk perdagangan menaik ditetapkan pada paras rendah terkini atau 2 kali ATR di bawah harga masuk; untuk perdagangan menurun, ditetapkan pada paras tinggi terkini atau 2 kali ATR di atas harga masuk.

- Ambil Untung Berperingkat: Menggunakan nisbah risiko-ganjaran 2.5R dan 4.0R untuk menetapkan dua sasaran harga. Apabila sasaran harga pertama dicapai, henti rugi dialihkan ke titik pulang modal.

- Pengurusan Kedudukan: Menggunakan 10% daripada dana akaun untuk setiap perdagangan, membenarkan penambahan maksimum dua kali (piramid).

-

Penentuan Keadaan Pasaran: Strategi menilai keadaan pasaran dengan mengira jarak relatif antara kedua-dua purata bergerak:

- Keadaan Jalur Sempit: Jarak purata bergerak kurang daripada 1.5%, sesuai untuk mencari peluang penembusan.

- Keadaan Jalur Lebar: Jarak purata bergerak lebih besar daripada 2%, menandakan trend telah terbentuk, tidak sesuai untuk kemasukan baru.

Syarat kemasukan menaik: Keadaan jalur sempit + Kecerunan sah + Harga tutup di atas SMA20 + SMA20 melebihi SMA200 + Corak tiang gajah.

Syarat kemasukan menurun: Keadaan jalur sempit + Kecerunan sah + Harga tutup di bawah SMA20 + SMA20 di bawah SMA200 + Corak tiang gajah.

Kelebihan Strategi

Melalui analisis mendalam kod, strategi ini mempunyai kelebihan ketara berikut:

-

Mekanisme Pengesahan Berbilang: Strategi menggabungkan pelbagai dimensi pengesahan seperti hubungan purata bergerak, kecerunan purata bergerak, kedudukan harga, dan corak lilin khas, dengan berkesan menapis isyarat berkualiti rendah dan meningkatkan kualiti perdagangan.

-

Penyesuaian Keadaan Pasaran: Dengan membezakan keadaan jalur sempit dan jalur lebar, strategi dapat mencari peluang dalam keadaan pasaran yang paling sesuai, mengelakkan mengejar kenaikan atau menjual semasa penurunan dalam trend yang sudah melebar.

-

Pengurusan Risiko Dinamik: Menggunakan ATR sebagai alat pengukuran turun naik, memastikan sasaran henti rugi dan ambil untung dapat diselaraskan secara dinamik mengikut turun naik pasaran semasa, bukannya menggunakan mata tetap.

-

Strategi Ambil Untung Berperingkat: Menggunakan strategi dua peringkat iaitu ambil untung separa dan ambil untung akhir, memastikan sebahagian keuntungan dapat dikunci dalam pergerakan yang menguntungkan, sambil tidak meninggalkan pasaran terlalu awal dan terlepas trend besar.

-

Mekanisme Penambahan Pintar: Menyediakan peluang penambahan melalui isyarat perubahan warna, membenarkan penambahan maksimum dua kali dalam trend yang sama, mengoptimumkan kecekapan penggunaan modal.

-

Perlindungan Henti Rugi Bergerak: Apabila harga mencapai sasaran ambil untung pertama, henti rugi secara automatik dialihkan ke titik pulang modal, mencapai perdagangan "sifar risiko" dan melindungi keuntungan yang telah diperoleh.

-

Bantuan Visual: Strategi menyediakan petunjuk visual yang jelas dan papan pemuka, membantu pedagang mengenal pasti isyarat dan keadaan pasaran secara intuitif, memudahkan proses membuat keputusan.

-

Gabungan Tindakan Harga dan Penunjuk Teknikal: Menggabungkan konsep tindakan harga Oliver Velez dengan penunjuk teknikal tradisional, mencipta sistem perdagangan yang lebih kukuh.

Risiko Strategi

Walaupun strategi ini direka dengan baik, masih terdapat risiko dan cabaran yang berpotensi berikut:

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter utama seperti tempoh SMA, panjang ATR, dan nisbah risiko-ganjaran. Pasaran dan rangka masa yang berbeza mungkin memerlukan kombinasi parameter yang berbeza, memerlukan ujian semula sejarah dan pengoptimuman yang mencukupi.

-

Risiko Penembusan Palsu: Penembusan di kawasan jalur sempit kadangkala adalah penembusan palsu, terutamanya dalam persekitaran pasaran dengan turun naik rendah. Walaupun strategi menggunakan keperluan "tiang gajah" untuk mengurangkan penembusan palsu, namun ia tidak dapat dielakkan sepenuhnya.

-

Risiko Slip dan Pelaksanaan: Dalam perdagangan sebenar, terutamanya semasa turun naik yang tinggi, masalah slip mungkin berlaku, menyebabkan harga masuk sebenar tidak selaras dengan harga ideal, menjejaskan struktur risiko-ganjaran keseluruhan.

-

Cabaran Pengurusan Wang: Penggunaan tetap 10% dana dan membenarkan dua penambahan boleh menyebabkan risiko terlalu besar semasa kerugian berturut-turut atau turun naik pasaran yang melampau.

-

Terlalu Bergantung pada Purata Bergerak: Strategi bergantung terutamanya pada SMA untuk menilai arah trend, tetapi dalam pasaran yang berlegar, purata bergerak mungkin kerap bersilang, menghasilkan terlalu banyak isyarat palsu.

-

Kekurangan Penapis Persekitaran Pasaran: Strategi tidak menyesuaikan diri dengan persekitaran pasaran makro yang berbeza (seperti turun naik tinggi atau rendah, pasaran menaik atau menurun), mungkin menunjukkan prestasi yang lemah dalam fasa pasaran tertentu.

-

Pengeluaran Lengkung Modal: Oleh kerana strategi membenarkan penambahan kedudukan, pembalikan trend secara tiba-tiba boleh menyebabkan pengeluaran akaun yang besar, terutamanya apabila pasaran berbalik selepas dua penambahan.

Penyelesaian termasuk: menambah penapis persekitaran pasaran tambahan, menyesuaikan nisbah pengurusan wang, melaraskan parameter secara dinamik mengikut keadaan pasaran yang berbeza, dan mempertimbangkan untuk menambah penunjuk teknikal lain untuk mengesahkan isyarat.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Ambang Jalur Sempit Dinamik: Strategi semasa menggunakan ambang tetap 1.5% dan 2% untuk menentukan jalur sempit dan lebar. Ambang ini boleh diselaraskan secara dinamik berdasarkan turun naik sejarah, membolehkan strategi menyesuaikan diri dengan lebih baik dengan persekitaran pasaran yang berbeza. Sebab pengoptimuman: Pasaran dan rangka masa yang berbeza mempunyai ciri turun naik yang berbeza, ambang tetap mungkin tidak cukup fleksibel.

-

Peningkatan Sistem Purata Bergerak: Boleh mempertimbangkan untuk menambah purata bergerak jangka sederhana (seperti SMA 50 tempoh) untuk membentuk sistem tiga purata, atau mencuba Purata Bergerak Eksponen (EMA) sebagai ganti SMA untuk meningkatkan kepekaan terhadap perubahan harga. Sebab pengoptimuman: Menambah titik rujukan jangka sederhana boleh memberikan perspektif pasaran yang lebih menyeluruh, manakala EMA lebih responsif terhadap perubahan harga terkini.

-

Penambahbaikan Pengiraan Kecerunan: Pengiraan kecerunan semasa agak mudah; kecerunan regresi linear atau perubahan kecerunan pelbagai tempoh boleh digunakan untuk mendapatkan petunjuk arah yang lebih stabil. Sebab pengoptimuman: Pengiraan kecerunan titik tunggal mudah dipengaruhi oleh turun naik jangka pendek; penambahbaikan boleh meningkatkan kestabilan penentuan arah.

-

Penambahan Pengesahan Jumlah Dagangan: Menambah syarat jumlah dagangan dalam isyarat masuk, seperti memerlukan "tiang gajah" disertai dengan penembusan yang melebihi purata jumlah dagangan. Sebab pengoptimuman: Jumlah dagangan adalah faktor pengesahan penting untuk kesahihan pergerakan harga, boleh mengurangkan penembusan palsu dengan ketara.

-

Nisbah Risiko-Ganjaran Dinamik: Melaraskan nisbah risiko-ganjaran secara dinamik mengikut turun naik pasaran atau peratusan ATR, menggunakan nisbah RR yang lebih tinggi dalam pasaran turun naik rendah dan tetapan yang lebih konservatif dalam pasaran turun naik tinggi. Sebab pengoptimuman: Potensi keuntungan dalam persekitaran turun naik yang berbeza adalah berbeza; pelarasan dinamik boleh mengoptimumkan jangkaan pulangan setiap perdagangan.

-

Pengoptimuman Syarat Penambahan: Syarat penambahan semasa agak longgar; boleh mempertimbangkan untuk menambah pengesahan kekuatan trend atau hanya menambah kedudukan apabila harga berundur ke paras sokongan/rintangan utama. Sebab pengoptimuman: Syarat penambahan yang lebih ketat boleh meningkatkan kadar kejayaan kedudukan tambahan dan mengurangkan risiko keseluruhan.

-

Penapis Persekitaran Pasaran: Menambah penapis persekitaran pasaran makro, seperti penunjuk turun naik (cth. VIX) atau penunjuk kekuatan trend, untuk mengurangkan atau menghentikan perdagangan dalam persekitaran pasaran yang tidak menguntungkan. Sebab pengoptimuman: Prestasi strategi berbeza dengan ketara dalam fasa pasaran yang berbeza; penapis persekitaran boleh mengelakkan perdagangan dalam keadaan yang tidak menguntungkan.

-

Strategi Henti Rugi Adaptif: Membangunkan strategi henti rugi adaptif berdasarkan struktur pasaran, seperti menggunakan paras tinggi/rendah sebelumnya, peratusan turun naik, atau struktur harga sebagai titik rujukan henti rugi dinamik. Sebab pengoptimuman: Henti rugi berdasarkan gandaan ATR tetap kadangkala tidak sepadan dengan struktur pasaran; kaedah adaptif boleh lebih sesuai dengan tindakan harga sebenar.

Kesimpulan

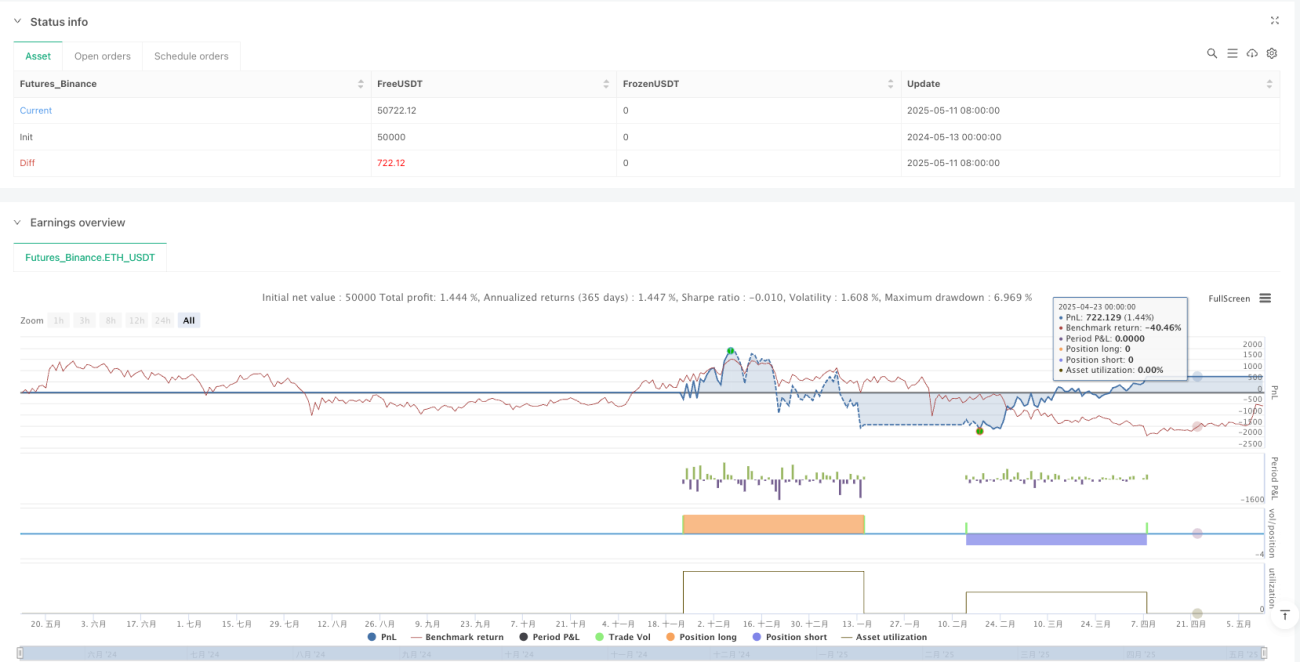

Strategi perdagangan kuantitatif penembusan jalur sempit purata bergerak berganda condong dinamik adalah sistem perdagangan komprehensif yang menggabungkan pelbagai elemen analisis teknikal. Dengan syarat kemasukan yang ditakrifkan dengan tepat, mekanisme pengesahan pelbagai peringkat, dan rangka kerja pengurusan risiko yang sempurna, strategi ini menyediakan pendekatan penyertaan pasaran yang berstruktur untuk pedagang. Strategi ini berdasarkan konsep analisis teknikal asas seperti SMA, ATR, dan tindakan harga, tetapi mengintegrasikan elemen ini ke dalam sistem perdagangan yang teratur melalui metodologi Oliver Velez.

Kelebihan teras strategi ini terletak pada keupayaannya untuk mengenal pasti peluang penembusan berkebarangkalian tinggi di kawasan jalur sempit purata bergerak, dan mengesahkan keberkesanan isyarat melalui corak harga khusus seperti "tiang gajah" dan "perubahan warna". Pada masa yang sama, struktur pengurusan risiko yang sempurna memastikan keselamatan modal dan perlindungan keuntungan.

Walau bagaimanapun, strategi ini juga menghadapi isu seperti kepekaan parameter, risiko penembusan palsu, dan cabaran pengurusan wang. Dengan menambah baik melalui pengoptimuman ambang jalur sempit, peningkatan sistem purata bergerak, penambahbaikan pengiraan kecerunan, penambahan pengesahan jumlah dagangan, pelaksanaan nisbah risiko-ganjaran dinamik, pengoptimuman syarat penambahan, penambahan penapis persekitaran pasaran, dan pembangunan strategi henti rugi adaptif, keteguhan dan kebolehsesuaian strategi boleh ditingkatkan lagi.

Secara keseluruhannya, ini adalah strategi perdagangan kuantitatif yang direka dengan baik dan logik, sesuai untuk pelabur yang mempunyai pengalaman perdagangan tertentu, terutamanya mereka yang gemar analisis teknikal dan kaedah perdagangan sistematik. Dengan pengoptimuman parameter yang sesuai dan pengurusan risiko, strategi ini berpotensi untuk mencapai prestasi perdagangan yang stabil dalam pelbagai persekitaran pasaran.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1