Strategi Perdagangan Julat Harga Dinamik dan Divergensi RSI: Penapisan Trend Purata Bergerak Berbilang Kitaran dan Pengoptimuman Pengurusan Kedudukan Dinamik

Gambaran Keseluruhan

Strategi perdagangan divergensi RSI dengan julat harga dinamik adalah sistem perdagangan kuantitatif yang komprehensif yang menggabungkan tiga teknologi teras: pengesanan julat harga, isyarat divergensi RSI, dan analisis trend purata bergerak. Strategi ini direka khas untuk platform bot isyarat OKX, dengan fungsi lanjutan seperti pelarasan kedudukan dinamik dan penutupan sebahagian kedudukan. Strategi terutamanya mengenal pasti titik pecah julat harga, digabungkan dengan isyarat divergensi RSI, dan menapis arah aliran pasaran melalui purata bergerak berbilang tempoh, dengan itu mencari peluang untuk membuat kedudukan beli dalam arah aliran menurun untuk merealisasikan ketepatan masa dagangan yang tepat.

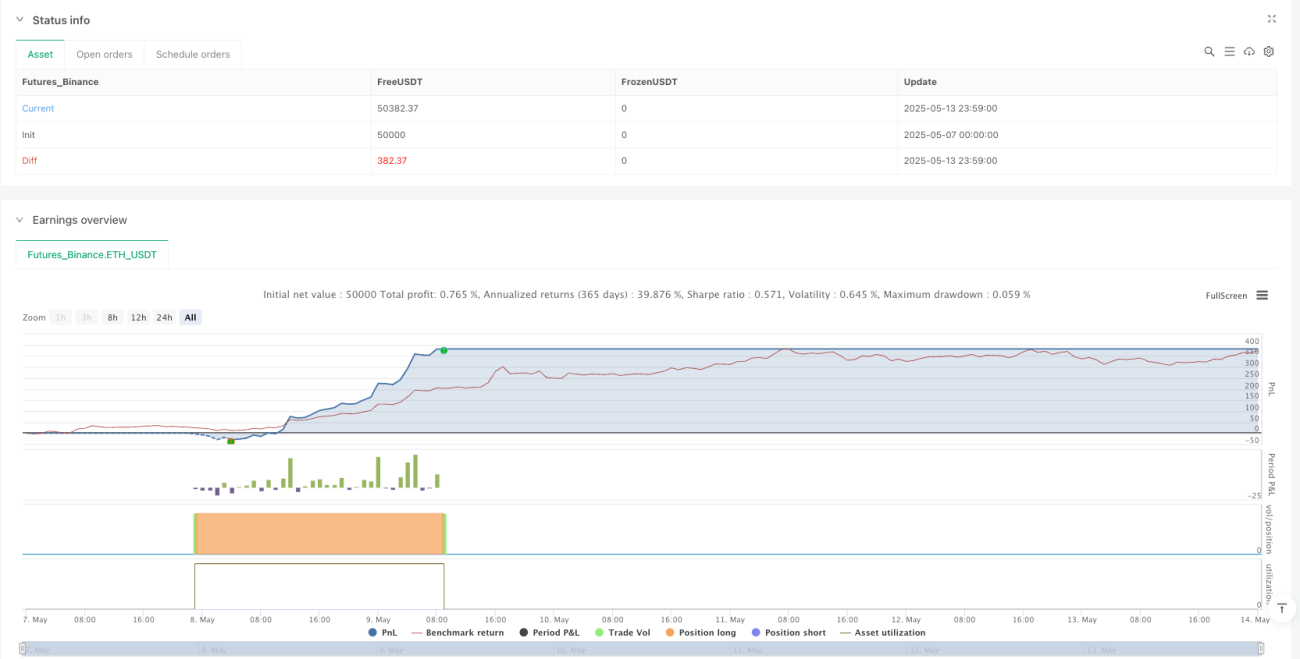

Keunikan strategi ini terletak pada sistem pengurusan kedudukan dinamiknya, yang boleh melaraskan saiz dagangan secara dinamik berdasarkan jurang antara harga semasa dan harga purata kedudukan, membolehkan strategi menambah kedudukan apabila harga terus bergerak ke arah yang menguntungkan, dan secara beransur-ansur mengurangkan kedudukan apabila harga mula berbalik, dengan itu mengoptimumkan kecekapan modal dan nisbah risiko-ganjaran.

Prinsip Strategi

Strategi ini berfungsi berdasarkan tiga komponen teras yang bekerjasama:

-

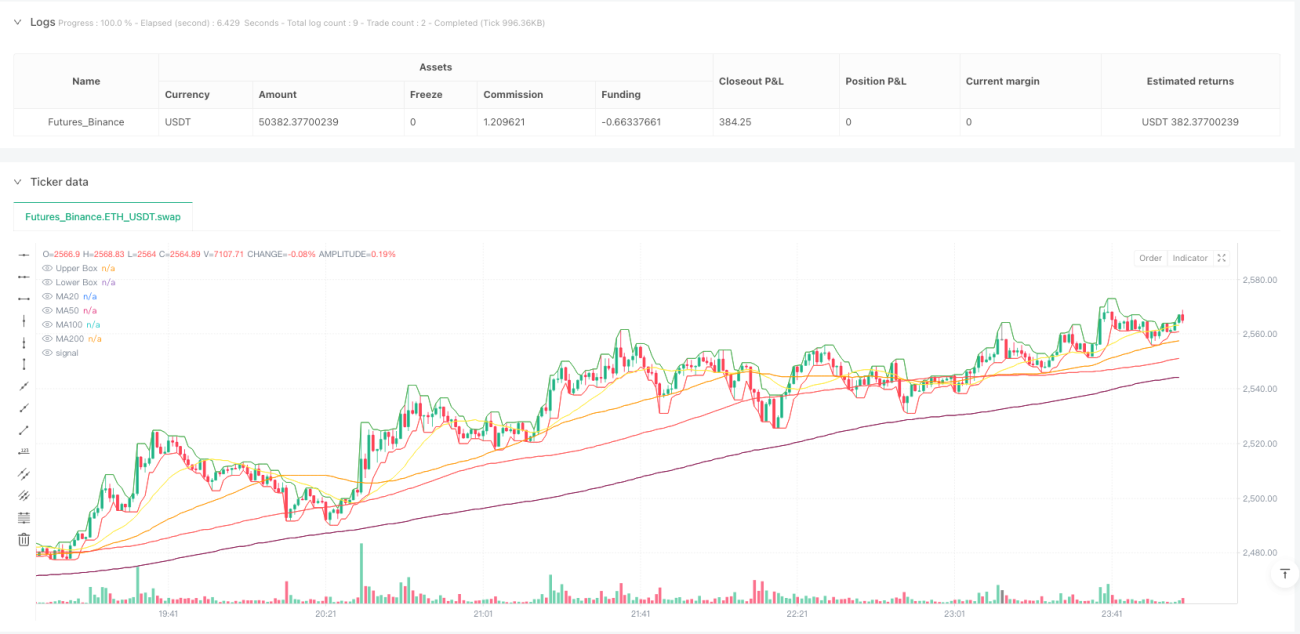

Pengesanan Julat Harga: Strategi menentukan julat harga dengan mengira harga tertinggi dan terendah dalam tempoh tertentu (ditetapkan oleh parameter boxLength). Tahap harga ini diplot pada carta sebagai garis sempadan atas dan bawah, memberikan julat rujukan harga visual untuk dagangan.

-

Pengesanan Divergensi RSI: Strategi menggunakan Indeks Kekuatan Relatif (RSI) untuk mengira momentum pasaran dan mengesan fenomena divergensi antara harga dan RSI. Apabila harga mencapai tahap rendah baru manakala RSI mencapai tahap rendah yang lebih tinggi, divergensi kenaikan harga terbentuk; apabila harga mencapai tahap tinggi baru manakala RSI mencapai tahap tinggi yang lebih rendah, divergensi penurunan harga terbentuk. Strategi menggunakan tempoh undur kiri dan kanan (leftLookback dan rightLookback) untuk mengenal pasti ekstrem tempatan dengan tepat.

-

Analisis Trend Purata Bergerak: Strategi mengira pelbagai jenis purata bergerak (MA20, MA50, MA100, dan MA200) pada jangka masa tersuai, dan menentukan arah aliran pasaran dengan menganalisis susunan purata bergerak ini dan kedudukan harga relatif terhadap purata bergerak. Strategi hanya mencetuskan isyarat beli dalam arah aliran menurun untuk memastikan dagangan selaras dengan persekitaran pasaran keseluruhan.

Logik dagangan adalah seperti berikut:

- Isyarat Beli: Dicetuskan apabila harga menembusi sempadan bawah dan divergensi kenaikan harga RSI dikesan, sambil memastikan ia dilaksanakan hanya dalam keadaan arah aliran menurun. Sistem akan melaraskan saiz kedudukan secara dinamik berdasarkan perbezaan antara harga semasa dan harga purata kedudukan.

- Isyarat Jual Sebahagian: Dicetuskan apabila harga menembusi sempadan atas dan divergensi penurunan harga RSI dikesan, sambil memastikan ia dilaksanakan hanya dalam keadaan arah aliran menaik. Sistem akan menutup sebahagian kedudukan secara dinamik berdasarkan perubahan harga relatif kepada harga purata kedudukan.

Kelebihan Strategi

-

Mekanisme Pengesahan Pelbagai Dimensi: Menggabungkan pecah julat harga, isyarat divergensi RSI, dan penapis trend purata bergerak, mewujudkan sistem pengesahan dagangan pelbagai dimensi, meningkatkan kebolehpercayaan dan ketepatan isyarat dagangan dengan ketara.

-

Pengurusan Kedudukan Dinamik: Strategi melaraskan saiz kedudukan secara dinamik berdasarkan keadaan pasaran dan perubahan harga, bukannya menggunakan peruntukan kedudukan tetap. Ini membolehkan strategi memaksimumkan potensi keuntungan dalam persekitaran pasaran yang menguntungkan sambil mengawal risiko dalam keadaan yang tidak menguntungkan. Formula

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)memastikan pelarasan kedudukan adalah fleksibel namun terhad. -

Penyesuaian Persekitaran Pasaran: Melalui analisis persilangan dan susunan purata bergerak, strategi boleh menyesuaikan diri dengan pelbagai persekitaran pasaran, hanya melaksanakan dagangan apabila bentuk teknikal selaras dengan arah aliran keseluruhan.

-

Titik Kemasukan dan Keluaran yang Tepat: Isyarat divergensi yang digabungkan dengan pecah julat harga memberikan titik kemasukan dan keluaran yang tepat, mengurangkan kemungkinan isyarat palsu. Parameter undur (leftLookback dan rightLookback) meningkatkan ketepatan pengenalpastian titik ekstrem.

-

Maklum Balas Visual: Strategi melukis julat harga, purata bergerak, dan label isyarat dagangan pada carta, menyediakan maklum balas visual yang intuitif, memudahkan pedagang memahami dan mengesahkan keputusan dagangan.

-

Konfigurasi Parameter yang Fleksibel: Pelbagai parameter boleh laras membolehkan strategi menyesuaikan diri dengan pasaran dan gaya dagangan yang berbeza, seperti panjang RSI, tempoh julat harga, dan tempoh undur divergensi.

Risiko Strategi

-

Risiko Pecah Palsu: Kadang-kadang pecah julat harga mungkin bersifat sementara, bukan permulaan arah aliran sebenar. Ini boleh menyebabkan dagangan yang tidak perlu dan mengakibatkan kerugian. Cara untuk mengurangkan risiko adalah dengan menambah faktor pengesahan, seperti memperluas tempoh undur atau menambah pengesahan volum.

-

Risiko Dagangan Berlebihan: Pelarasan kedudukan dinamik boleh menyebabkan dagangan berlebihan, meningkatkan kos dagangan. Disarankan untuk menetapkan ambang pelarasan minimum yang munasabah (minEnterPercent dan minExitPercent) untuk mengelakkan pergerakan harga kecil mencetuskan dagangan yang kerap.

-

Risiko Ketinggalan Purata Bergerak: Purata bergerak mempunyai sifat ketinggalan, terutamanya dalam pasaran yang berubah dengan cepat. Risiko ini boleh dikurangkan dengan melaraskan jenis purata bergerak yang digunakan (contohnya, dari SMA ke EMA) atau melaraskan tempoh purata bergerak.

-

Kepekaan Parameter: Strategi bergantung pada pelbagai parameter seperti ambang RSI, tempoh purata bergerak, dan lain-lain. Perubahan kecil pada parameter ini boleh mempengaruhi prestasi strategi dengan ketara. Disarankan untuk mencari tetapan yang teguh melalui ujian semula pelbagai kombinasi parameter, dan mengoptimumkan semula parameter secara berkala untuk menyesuaikan diri dengan keadaan pasaran yang berubah.

-

Kebergantungan pada Pasaran Tunggal: Strategi mungkin berprestasi baik dalam beberapa keadaan pasaran tetapi tidak baik dalam keadaan lain. Disarankan untuk menguji strategi dalam pelbagai persekitaran pasaran dan jangka masa yang berbeza, dan mempertimbangkan untuk menambah penapis keadaan pasaran untuk menghentikan dagangan dalam keadaan pasaran yang tidak sesuai.

Arah Pengoptimuman

-

Menambah Pengesahan Volum: Strategi semasa hanya bergantung pada harga dan RSI untuk membuat keputusan dagangan. Dengan menambah analisis volum, keberkesanan pecah julat harga boleh disahkan untuk mengelakkan pecah palsu dengan volum yang tidak mencukupi. Pelaksanaan khusus boleh dilakukan dengan memeriksa sama ada volum pada masa pecah lebih tinggi daripada purata volum dalam tempoh sebelumnya.

-

Memperkenalkan Mekanisme Pelarasan Volatiliti: Dalam tempoh turun naik yang tinggi, tambah penapis isyarat atau laraskan formula saiz kedudukan untuk mengurangkan risiko isyarat palsu dan mengawal pendedahan risiko maksimum. Indikator ATR (Purata Julat Sebenar) boleh digunakan untuk mengukur turun naik dan melaraskan parameter dagangan secara dinamik.

-

Menambah Penapis Nisbah Untung-Rugi: Anggarkan potensi nisbah risiko-ganjaran sebelum setiap dagangan, dan hanya laksanakan dagangan yang mencapai ambang nisbah untung-rugi minimum untuk mengoptimumkan jangkaan pulangan keseluruhan strategi. Ini boleh dicapai dengan menetapkan stop loss dan take profit dinamik berdasarkan ATR.

-

Memperkenalkan Analisis Pelbagai Jangka Masa: Kualiti isyarat boleh diperbaiki dengan menambah pengesahan trend pada jangka masa yang lebih tinggi. Contohnya, hanya laksanakan dagangan apabila trend harian selaras dengan trend jangka masa dagangan semasa.

-

Memperbaiki Algoritma Kedudukan Dinamik: Fungsi kuasa semasa mungkin menghasilkan pelarasan yang terlalu besar atau terlalu kecil dalam situasi ekstrem. Algoritma yang lebih kompleks boleh dipertimbangkan, seperti formula adaptif berdasarkan turun naik pasaran dan untung-rugi semasa, atau memperkenalkan had pendedahan risiko untuk memastikan satu dagangan tidak memberi kesan berlebihan kepada portfolio keseluruhan.

-

Menambah Pengoptimuman Parameter Automatik: Laksanakan gelung pengoptimuman parameter automatik untuk melaraskan parameter strategi secara berkala berdasarkan data pasaran terkini, membolehkan strategi menyesuaikan diri dengan lebih baik kepada keadaan pasaran yang berubah. Ini boleh dicapai melalui rangka kerja ujian semula atau algoritma pembelajaran mesin.

Kesimpulan

Strategi perdagangan divergensi RSI dengan julat harga dinamik adalah sistem perdagangan kuantitatif lanjutan yang menggabungkan pelbagai kaedah analisis teknikal. Dengan menggabungkan julat harga, divergensi RSI, dan trend purata bergerak, ia menyediakan rangka kerja keputusan dagangan yang kukuh. Kelebihan terbesarnya terletak pada sistem pengurusan kedudukan dinamik, yang boleh melaraskan saiz dagangan secara automatik berdasarkan keadaan pasaran, mengoptimumkan kecekapan modal sambil mengekalkan kawalan risiko.

Walaupun strategi mempunyai beberapa risiko yang wujud seperti pecah palsu dan kepekaan parameter, melalui arah pengoptimuman yang dicadangkan, seperti menambah pengesahan volum, memperkenalkan pelarasan turun naik, dan analisis pelbagai jangka masa, keteguhan dan kebolehsuaian strategi dapat dipertingkatkan lagi. Bagi pedagang yang ingin menggunakan strategi lanjutan di platform dagangan automatik (seperti bot isyarat OKX), ini menyediakan rangka kerja asas yang fleksibel dan berkuasa yang boleh disesuaikan dan diperluas mengikut gaya dagangan dan keutamaan pasaran masing-masing.

- 1