Strategi Penangkapan Kecairan Gabungan VWAP Jangkar Dinamik dan Taburan Volume

Gambaran Keseluruhan

Strategi Penangkapan Kecairan yang menggabungkan VWAP berlabuh dinamik dengan taburan volum adalah kaedah perdagangan kuantitatif berdasarkan penyimpangan harga dari kawasan nilai dan anomali volum. Strategi ini terutamanya menggunakan Purata Harga Berwajaran Volum (VWAP) berlabuh yang dikira semula dalam hari dan Harga Kawalan Tertinggi (POC) taburan volum sebagai titik rujukan utama, digabungkan dengan Indeks Kekuatan Relatif (RSI) dan pengesanan anomali volum, untuk menangkap peluang perdagangan apabila harga menyimpang dari kawasan nilai dengan sokongan kecairan yang mencukupi. Strategi ini direka dengan mekanisme henti rugi dan ambil untung yang lengkap, melaraskan parameter pengurusan risiko secara dinamik melalui Purata Julat Sebenar (ATR), bertujuan menangkap peristiwa kecairan dalam pasaran dengan cekap dan mengawal risiko.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti penyimpangan harga dari titik sauh nilai (VWAP dan POC), digabungkan dengan pengesahan volum dan momentum, untuk menangkap peluang kecairan dalam pasaran. Prinsip pelaksanaan khusus adalah seperti berikut:

-

Pengiraan VWAP Berlabuh Dinamik: Strategi ini menambat semula pengiraan VWAP pada setiap permulaan hari dagangan, memastikan VWAP mencerminkan situasi wajaran harga hari tersebut. Melalui pengiraan volum kumulatif (cumVol) dan harga kali volum kumulatif (cumPV), nilai VWAP dikemas kini secara dinamik.

-

Analisis Taburan Volum: Dengan membahagikan julat harga kepada beberapa tahap (lalai 24 tahap), strategi mengira volum bagi setiap julat harga, dan mencari titik tengah julat harga dengan volum tertinggi sebagai POC (Point of Control). Proses ini ditetapkan semula setiap hari dagangan, memastikan POC mencerminkan taburan volum hari tersebut.

-

Logik Penjanaan Isyarat:

- Isyarat Beli: Apabila harga di bawah VWAP dan POC, pada masa yang sama volum melebihi 3 kali ganda (boleh laras) purata 20 hari, dan RSI di bawah 40.

- Isyarat Jual: Apabila harga di atas VWAP dan POC, pada masa yang sama volum melebihi 3 kali ganda purata 20 hari, dan RSI melebihi 60.

-

Pengurusan Risiko: Berdasarkan ATR (Purata Julat Sebenar), tetapkan tahap henti rugi dan ambil untung secara dinamik. Strategi lalai menggunakan 1.5 kali ATR sebagai jarak henti rugi, dan 2 kali ATR sebagai jarak ambil untung, memastikan nisbah risiko-ganjaran 1:1.33.

Kelebihan Strategi

-

Mekanisme Pengesahan Berganda: Strategi menggunakan tiga syarat: penyimpangan harga dari dua titik sauh nilai utama (VWAP dan POC), anomali volum, dan pengesahan RSI, untuk menyaring isyarat, mengurangkan kebarangkalian isyarat palsu dengan berkesan.

-

Penyesuaian Dinamik dengan Pasaran: VWAP dan taburan volum yang dikira semula setiap hari memastikan strategi dapat menyesuaikan diri dengan persekitaran pasaran yang berbeza, mencerminkan keadaan harga dan volum terkini.

-

Rangka Kerja Analisis Berdasarkan Hubungan Harga-Volum: Strategi mengintegrasikan analisis harga (VWAP), volum (Volume Profile), dan momentum (RSI), membina rangka kerja analisis hubungan harga-volum yang lengkap.

-

Pengurusan Risiko Adaptif: Tetapan henti rugi dan ambil untung berdasarkan ATR membolehkan pengurusan risiko menyesuaikan diri secara automatik dengan turun naik pasaran, mengekalkan kawalan risiko yang konsisten dalam persekitaran turun naik yang berbeza.

-

Sokongan Pengesahan Visual: Strategi menyediakan visualisasi VWAP, POC, dan tanda isyarat, memudahkan pedagang memahami logik strategi dan proses penjanaan isyarat secara intuitif.

-

Kelebihan Penangkapan Kecairan: Dengan memerlukan volum melebihi purata sebagai syarat perdagangan, strategi memberi tumpuan kepada menangkap peristiwa kecairan dalam pasaran, meningkatkan kecekapan pelaksanaan perdagangan dan kawalan gelinciran.

Risiko Strategi

-

Kebergantungan Berlebihan pada Data Satu Hari: Strategi menetapkan semula pengiraan VWAP dan taburan volum setiap hari, yang boleh menyebabkan kesinambungan antara hari tidak mencukupi, mengabaikan struktur pasaran jangka panjang. Pertimbangkan untuk menambah VWAP berbilang kitaran atau taburan volum jangka panjang sebagai rujukan pelengkap.

-

Kepekaan Pengesanan Anomali Volum: Strategi menggunakan gandaan volum tetap (lalai 3 kali) untuk mengesan anomali, yang mungkin memerlukan tetapan parameter berbeza di pasaran atau tempoh berbeza. Dicadangkan untuk melaksanakan mekanisme pengesanan anomali volum adaptif.

-

Risiko Tetapan Ambang RSI Tetap: Ambang RSI tetap 40/60 mungkin tidak sesuai untuk semua persekitaran pasaran, terutamanya dalam pasaran berarah yang mungkin terlepas peluang atau menghasilkan terlalu banyak isyarat. Pertimbangkan untuk melaraskan ambang RSI secara dinamik atau menggabungkan mekanisme pengenalpastian arah aliran.

-

Risiko Henti Rugi Terlalu Kecil: Dalam pasaran turun naik tinggi, henti rugi 1.5 kali ATR mungkin terlalu kecil, menyebabkan henti rugi kerap. Pertimbangkan untuk melaraskan gandaan henti rugi secara dinamik mengikut persekitaran pasaran atau ciri turun naik.

-

Kekurangan Penapis Arah Aliran: Strategi tidak mempunyai mekanisme penapis arah aliran yang jelas, mungkin menghasilkan isyarat lawan arah dalam arah aliran kuat. Dicadangkan untuk menambah komponen pengenalpastian arah aliran, mengelakkan perdagangan lawan arah dalam arah aliran kuat.

Arah Pengoptimuman Strategi

-

Integrasi VWAP Berbilang Kitaran: Memperkenalkan VWAP dari pelbagai tempoh masa (seperti VWAP peringkat jam, 4 jam, dan harian) untuk membentuk jalur VWAP, meningkatkan keupayaan analisis pelbagai dimensi strategi. Ini dapat mengenal pasti penyimpangan harga dalam rangka masa yang berbeza, meningkatkan kebolehpercayaan isyarat.

-

Ambang Volum Adaptif: Gantikan gandaan volum tetap dengan ambang adaptif berdasarkan turun naik volum, misalnya menggunakan skor Z volum atau gandaan sisihan piawai volum, untuk mengenal pasti anomali volum dengan lebih tepat.

-

Klasifikasi Keadaan Pasaran: Menambah modul pengenalpastian keadaan pasaran, membezakan pasaran berarah, pasaran julat, dan pasaran turun naik tinggi, melaraskan parameter strategi dan logik penjanaan isyarat mengikut keadaan pasaran yang berbeza.

-

Penapis Masa: Menambah fungsi penapis masa, mengelakkan perdagangan dalam tempoh turun naik tinggi seperti pembukaan dan penutupan pasaran, atau memberi tumpuan kepada sesi perdagangan yang cekap.

-

Peningkatan Taburan Volum: Mengoptimumkan analisis taburan volum dengan memperkenalkan analisis Peluang Harga Masa (TPO) atau mempertimbangkan taburan volum terkumpul berbilang hari, mendapatkan maklumat struktur pasaran yang lebih stabil.

-

Mekanisme Ambil Untung Dinamik: Melaksanakan strategi ambil untung dinamik berdasarkan turun naik pasaran atau struktur harga, seperti menggunakan henti rugi menjejak dalam penembusan kuat, memaksimumkan potensi keuntungan.

-

Peningkatan Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan penjanaan isyarat, seperti menggunakan pokok keputusan atau algoritma hutan rawak untuk mengoptimumkan kombinasi parameter berbilang, meningkatkan kesesuaian strategi.

Ringkasan

Strategi Penangkapan Kecairan yang menggabungkan VWAP berlabuh dinamik dengan taburan volum adalah sistem perdagangan kuantitatif berdasarkan penyimpangan harga dari kawasan nilai dan pengesahan volum. Dengan mengintegrasikan VWAP, taburan volum POC, RSI, dan pengesanan anomali volum, strategi ini dapat mengenal pasti peluang perdagangan di mana harga menyimpang dari kawasan nilai dengan sokongan volum yang besar. Kelebihan teras strategi adalah mekanisme pengesahan berganda dan pengurusan risiko adaptif, tetapi juga terdapat risiko kebergantungan berlebihan pada data satu hari dan kekurangan penapis arah aliran. Arah pengoptimuman masa depan tertumpu kepada integrasi analisis berbilang kitaran, pelarasan parameter adaptif, klasifikasi keadaan pasaran, dan mekanisme ambil untung dinamik. Melalui pengoptimuman ini, strategi diharapkan dapat meningkatkan keupayaan menangkap peristiwa kecairan pasaran dan pulangan terlaras risiko, sambil mengekalkan rangka kerja analisis harga-volum asal.

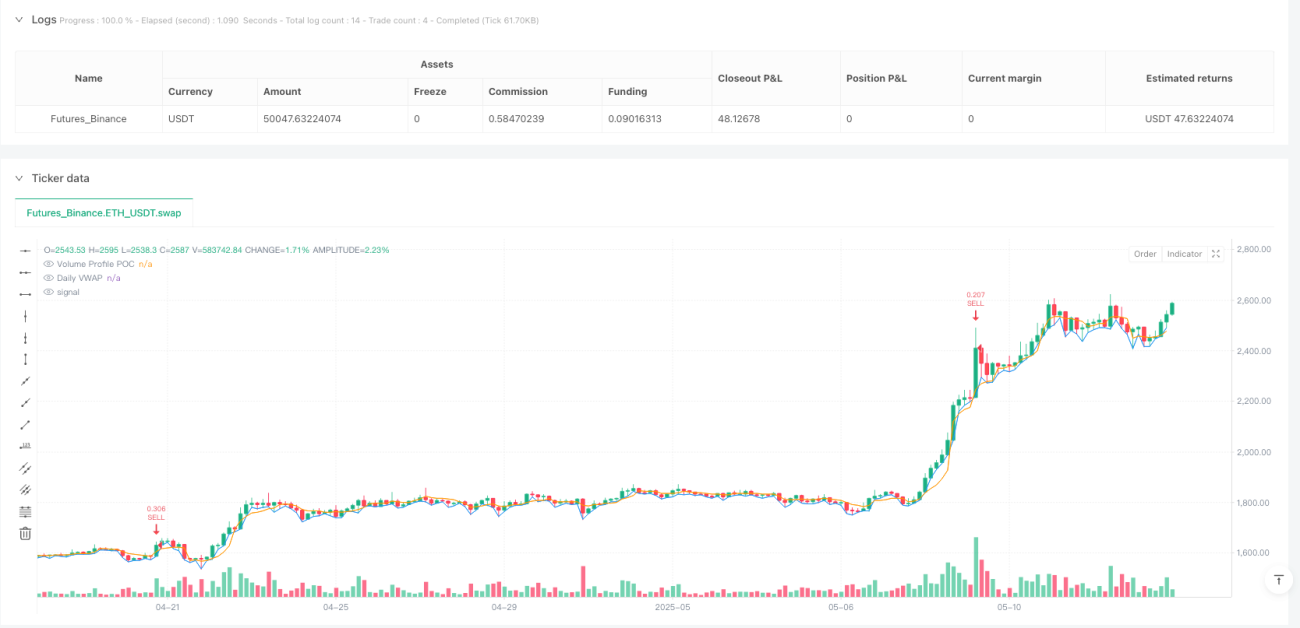

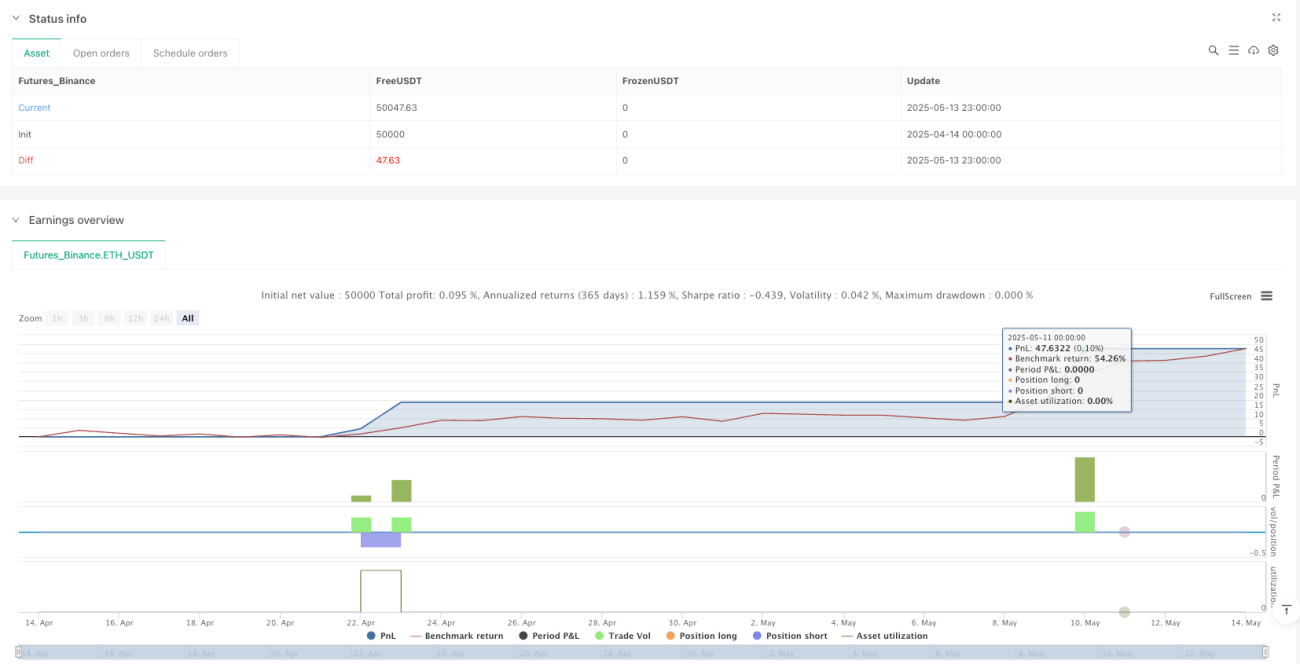

/*backtest

start: 2025-04-14 00:00:00

end: 2025-05-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sniper + VWAP Profile", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, max_bars_back=500)

// === Inputs ===- 1