Gambaran Keseluruhan

Strategi "Strategi Dinamik Blok Pesanan ICT Gabungan Penunjuk Pelbagai Dimensi" ini adalah strategi perdagangan kuantitatif lanjutan yang berdasarkan metodologi ICT (Teori Perdagangan Bank Dalaman), menggabungkan pelbagai penunjuk teknikal untuk mengenal pasti peluang perdagangan berkebarangkalian tinggi. Strategi ini membina sistem perdagangan yang komprehensif dengan menggabungkan maklumat pasaran daripada pelbagai dimensi seperti Blok Pesanan (Order Block), Purata Bergerak (EMA), Indeks Kekuatan Relatif (RSI), dan Volatiliti (ATR). Strategi ini secara automatik mengenal pasti zon harga utama dalam pasaran, seperti zon penembusan, zon penolakan, dan blok pesanan, serta memberikan isyarat masuk dan keluar yang jelas di kawasan ini. Selain itu, strategi ini juga merangkumi mekanisme pengurusan risiko yang lengkap, dengan mengira kedudukan henti rugi secara dinamik dan sasaran keuntungan berdasarkan nisbah risiko-keuntungan, memastikan setiap perdagangan mempunyai kawalan risiko yang baik.

Prinsip Strategi

Konsep teras strategi ini adalah berdasarkan teori Blok Pesanan dalam metodologi ICT, yang percaya bahawa pasaran meninggalkan "blok pesanan" sebelum membentuk arah aliran, dan kawasan ini biasanya merupakan tempat institusi besar mengumpulkan kedudukan. Cara kerja strategi secara spesifik adalah seperti berikut:

-

Pengenalpastian Blok Pesanan: Strategi ini mengenal pasti blok pesanan kenaikan harga dan penurunan harga dengan menganalisis pergerakan harga. Dalam kod, blok pesanan kenaikan harga ditakrifkan sebagai titik tertinggi sebelumnya apabila harga menembusi ke atas, manakala blok pesanan penurunan harga ditakrifkan sebagai titik terendah sebelumnya apabila harga menembusi ke bawah.

-

Penapisan Trend: Menggunakan EMA 50 tempoh sebagai penapis trend, di mana isyarat beli hanya dipertimbangkan apabila harga berada di atas EMA, dan isyarat jual hanya dipertimbangkan apabila harga berada di bawah EMA.

-

Pengesahan Momentum: Menggunakan penunjuk RSI untuk pengesahan momentum, mengelakkan kemasukan dalam keadaan pasaran terlebih beli atau terlebih jual. RSI di bawah 70 dipertimbangkan untuk beli, dan di atas 30 untuk jual.

-

Syarat Kemasukan: Untuk kemasukan beli perlu memenuhi: (1) harga menembusi ke atas blok pesanan kenaikan harga, (2) harga di atas EMA, (3) RSI di bawah paras terlebih beli, (4) harga tutup lebih tinggi daripada harga buka (mengesahkan arah lilin). Syarat kemasukan jual adalah sebaliknya.

-

Pengurusan Risiko: Strategi ini menggunakan penunjuk ATR untuk mengira tahap henti rugi secara dinamik, dengan mendarabkan nilai ATR dengan pengganda 1.5, menetapkan henti rugi di bawah blok pesanan. Sasaran keuntungan dikira secara automatik berdasarkan nisbah risiko-keuntungan (2.5 kali).

-

Pelaksanaan Perdagangan: Apabila semua syarat dipenuhi, strategi secara automatik melaksanakan perdagangan dan menetapkan tahap henti rugi dan ambil untung yang sepadan.

Kelebihan Strategi

-

Rangka Kerja Analisis Pelbagai Dimensi: Strategi ini menggabungkan analisis daripada pelbagai dimensi seperti tindakan harga (blok pesanan), trend (EMA), momentum (RSI), dan volatiliti (ATR), membentuk sistem keputusan perdagangan yang komprehensif, secara berkesan mengurangkan isyarat palsu.

-

Pengurusan Risiko Adaptif: Dengan menggunakan penunjuk ATR, strategi ini boleh melaraskan tahap henti rugi secara dinamik berdasarkan volatiliti pasaran, menjadikan pengurusan risiko lebih fleksibel dan menyesuaikan diri dengan perubahan pasaran.

-

Rangka Kerja Risiko-Keuntungan yang Jelas: Strategi ini mempunyai nisbah risiko-keuntungan tetap (2.5:1), memastikan setiap perdagangan mempunyai jangkaan positif, yang menguntungkan pertumbuhan modal dalam jangka panjang.

-

Konsisten Arah Trend: Melalui penapis EMA, strategi ini memastikan perdagangan hanya dilakukan mengikut arah trend, meningkatkan kadar kejayaan dan keuntungan perdagangan.

-

Menapis Keadaan Pasaran Melampau: Menggunakan penunjuk RSI untuk mengelakkan kemasukan dalam keadaan pasaran terlebih beli atau terlebih jual, mengurangkan risiko perdagangan menentang trend.

-

Mekanisme Pengesahan Kemasukan: Strategi ini memerlukan harga tutup untuk mengesahkan arah penembusan, mengurangkan risiko kerugian akibat penembusan palsu.

-

Sistem Visual dan Amaran: Strategi ini menyediakan tanda carta yang jelas dan fungsi amaran, membolehkan pedagang mengenal pasti peluang perdagangan secara visual dan mengambil tindakan tepat pada masanya.

Risiko Strategi

-

Risiko Ketinggalan: Penggunaan penunjuk seperti EMA dan RSI boleh menyebabkan isyarat ketinggalan, mungkin terlepas titik kemasukan terbaik dalam pasaran yang berubah pantas atau menghasilkan isyarat tertangguh. Penyelesaian: Pertimbangkan untuk mengurangkan tempoh EMA atau menggabungkan penunjuk jangka pendek yang lebih sensitif untuk meningkatkan kelajuan respons.

-

Risiko Penembusan Palsu: Harga mungkin menembusi blok pesanan buat sementara waktu dan kemudian berbalik serta-merta, menyebabkan isyarat palsu. Penyelesaian: Tambah mekanisme pengesahan tambahan seperti pengesahan volum atau menunggu beberapa lilin mengesahkan penembusan.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter input (seperti pengganda ATR, nisbah risiko-keuntungan, dll.), dan persekitaran pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza. Penyelesaian: Lakukan pengoptimuman ujian balik, cari kombinasi parameter terbaik untuk pasaran dan jangka masa yang berbeza.

-

Pergantungan Berlebihan pada Corak Sejarah: Teori ICT berdasarkan corak harga sejarah, tetapi keadaan pasaran sering berubah, corak sejarah mungkin tidak lagi berkesan. Penyelesaian: Nilaikan prestasi strategi secara berkala, dan laraskan peraturan strategi mengikut perubahan pasaran.

-

Pengurusan Modal Tidak Mencukupi: Walaupun strategi merangkumi henti rugi dan nisbah risiko-keuntungan, ia kekurangan peraturan pengurusan modal yang komprehensif. Penyelesaian: Tambah had risiko maksimum setiap perdagangan dan mekanisme pelarasan modal selepas kerugian berturut-turut.

-

Isu Kebolehsuaian Seluruh Pasaran: Strategi mungkin berprestasi baik dalam pasaran atau jangka masa tertentu, tetapi tidak berkesan dalam situasi lain. Penyelesaian: Tambah komponen pengenalpastian keadaan pasaran, laraskan peraturan perdagangan atau hentikan perdagangan dalam keadaan pasaran yang berbeza.

Hala Tuju Pengoptimuman Strategi

-

Tambah Pengesahan Volum: Strategi semasa hanya mengenal pasti blok pesanan berdasarkan pergerakan harga, boleh menambah analisis volum untuk mengesahkan blok pesanan yang penting, kerana blok pesanan yang benar-benar berkesan biasanya disertai dengan perubahan volum yang ketara. Ini boleh menapis banyak isyarat berkualiti rendah.

-

Pengelasan Keadaan Pasaran: Perkenalkan mekanisme pengenalpastian keadaan pasaran (seperti trend, julat, volatiliti tinggi, dll.), laraskan parameter strategi atau peraturan perdagangan secara dinamik mengikut keadaan pasaran yang berbeza. Ini akan meningkatkan kebolehsuaian strategi dalam persekitaran pasaran yang berbeza.

-

Analisis Jangka Masa Pelbagai: Integrasikan hasil analisis jangka masa yang lebih tinggi, pastikan arah perdagangan selaras dengan trend yang lebih besar. Sebagai contoh, boleh tambah penapis trend harian atau mingguan, hanya berdagang mengikut arah trend utama.

-

Perbaiki Algoritma Pengenalpastian Blok Pesanan: Pengenalpastian blok pesanan semasa agak dipermudahkan, boleh menggunakan algoritma yang lebih kompleks untuk mengenal pasti blok pesanan berkualiti lebih tinggi, seperti mempertimbangkan struktur harga, corak lilin, dan ciri volatiliti.

-

Nisbah Risiko-Keuntungan Dinamik: Laraskan nisbah risiko-keuntungan secara dinamik berdasarkan volatiliti pasaran atau kekuatan trend, gunakan nisbah risiko-keuntungan yang lebih tinggi dalam trend kuat, dan tetapan yang lebih konservatif dalam pasaran yang berombak.

-

Masukkan Komponen Pembelajaran Mesin: Perkenalkan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter atau mengenal pasti peluang perdagangan terbaik, pelajari kombinasi parameter terbaik dan masa kemasukan dengan menganalisis data sejarah.

-

Perbaiki Mekanisme Keluar: Selain ambil untung dan henti rugi tetap, tambah mekanisme keluar dinamik seperti henti rugi bergerak atau isyarat keluar berdasarkan struktur pasaran, untuk menangkap pergerakan trend dengan lebih baik.

-

Tambah Penapisan Musim dan Masa: Analisis prestasi pada tempoh masa yang berbeza (seperti waktu berbeza dalam sehari, hari berbeza dalam seminggu), elakkan tempoh perdagangan yang tidak cekap, fokus pada perdagangan pada waktu berkebarangkalian tinggi.

Ringkasan

"Strategi Dinamik Blok Pesanan ICT Gabungan Penunjuk Pelbagai Dimensi" adalah sistem perdagangan komprehensif yang menggabungkan teori perdagangan ICT dengan analisis teknikal moden. Ia mencipta rangka kerja perdagangan menyeluruh dengan mengenal pasti zon harga utama (blok pesanan) dan menggabungkan penunjuk trend, momentum, dan volatiliti. Kelebihan utama strategi ini terletak pada kaedah analisis pelbagai dimensi dan sistem pengurusan risiko adaptif, membolehkannya menyesuaikan diri dengan keadaan pasaran yang berbeza.

Walau bagaimanapun, strategi ini juga menghadapi beberapa cabaran, seperti ketinggalan penunjuk, risiko penembusan palsu, dan kepekaan parameter. Untuk meningkatkan keteguhan dan keuntungan strategi, disarankan untuk melakukan pelbagai pengoptimuman, termasuk menambah pengesahan volum, pengelasan keadaan pasaran, analisis jangka masa pelbagai, dan memperbaiki algoritma pengenalpastian blok pesanan.

Dengan pengoptimuman ini, strategi ini berpotensi menjadi sistem perdagangan yang lebih menyeluruh dan berkesan, mampu menghasilkan keputusan yang konsisten dalam pelbagai persekitaran pasaran. Yang paling penting, pedagang harus mengesahkan prestasi strategi dalam keadaan pasaran sebenar melalui ujian balik yang menyeluruh dan perdagangan simulasi, serta membuat pelarasan yang diperlukan berdasarkan toleransi risiko dan matlamat perdagangan peribadi.

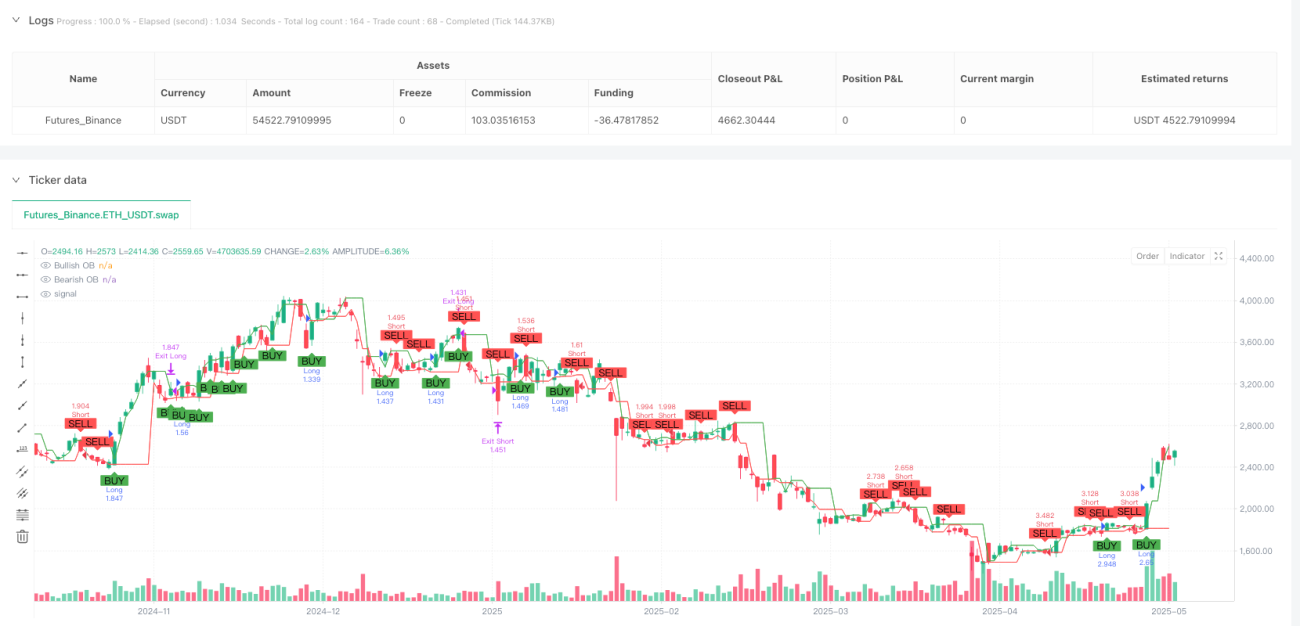

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1