Strategi Regresi Min Pengisian Jurang Dinamik: Penapis Trend dan Volume Dagangan

Gambaran Keseluruhan

Strategi Regresi Min dengan Pengisian Jurang Dinamik ialah sistem perdagangan kuantitatif yang direka khusus untuk fenomena pengisian jurang intrahari. Strategi ini berdasarkan kecenderungan semula jadi pasaran untuk kembali dan mengisi jurang yang ketara selepas ia berlaku. Strategi ini beroperasi pada rangka masa 3 minit, menggunakan corak harga tertentu, arah aliran, dan pengesahan volum untuk menyaring peluang perdagangan berkebarangkalian tinggi. Sistem ini menggunakan prinsip regresi min dan meningkatkan kadar kejayaan perdagangan melalui pelbagai penapis, termasuk penapis arah aliran EMA, pengesahan volum, dan penapis RSI terlebih beli.

Prinsip Strategi

Logik teras strategi ini berkisar pada pengesanan dan pengisian jurang:

-

Mekanisme Pengesanan Jurang: Strategi mula-mula mengenal pasti jurang harga lebih daripada 0.5% dalam hari yang sama. Dengan membandingkan harga tutup hari sebelumnya dengan harga buka hari semasa, ia menentukan sama ada jurang menaik atau menurun.

-

Pengesahan Arah Aliran: Menggunakan Purata Bergerak Eksponen (EMA) 50 tempoh dan 200 tempoh untuk menentukan arah aliran pasaran semasa. Urutan panjang hanya dipertimbangkan apabila EMA50 lebih besar daripada EMA200; urutan pendek hanya dipertimbangkan apabila EMA50 lebih kecil daripada EMA200.

-

Corak Pembalikan Tiga Lilin: Strategi memerlukan tiga lilin berturut-turut membentuk corak pembalikan. Untuk urutan panjang, corak menaik diperlukan: close[2] < close[1] < close. Untuk urutan pendek, corak menurun diperlukan: close[2] > close[1] > close.

-

Penapis Volum: Penapis volum pilihan memastikan perdagangan hanya berlaku apabila volum melebihi purata 20 tempoh, meningkatkan kebolehpercayaan isyarat.

-

Penapis RSI: Untuk urutan pendek, syarat tambahan RSI > 60 dikenakan, memastikan pasaran berada dalam keadaan relatif terlebih beli, meningkatkan kualiti isyarat jualan pendek.

Syarat kemasukan menggabungkan semua faktor di atas:

- Urutan Panjang: Jurang menurun + corak tiga lilin menaik + pengesahan volum + arah aliran menaik

- Urutan Pendek: Jurang menaik + corak tiga lilin menurun + pengesahan volum + arah aliran menurun + RSI terlebih beli

Kelebihan Strategi

-

Pengenalpastian Anomali Pasaran yang Jelas: Strategi ini memberi tumpuan kepada anomali khusus dalam pasaran—jurang harga, yang merupakan fenomena pasaran yang signifikan secara statistik dan memberikan kelebihan ramalan.

-

Mekanisme Pengesahan Berganda: Dengan menggabungkan jurang, penapis arah aliran, pengesahan volum, dan corak harga, strategi ini mengurangkan kemungkinan isyarat palsu dengan ketara.

-

Pengurusan Risiko yang Tepat: Menggunakan ATR untuk menetapkan henti rugi dan sasaran keuntungan, memastikan pengurusan risiko menyesuaikan diri dengan perubahan dalam turun naik pasaran. Jumlah henti rugi maksimum dalam dolar ditetapkan, mengawal pendedahan risiko setiap perdagangan dengan berkesan.

-

Henti Rugi Dinamik: Setelah perdagangan mencapai tahap keuntungan 2×ATR, henti rugi dinamik boleh diaktifkan, membolehkan perdagangan yang menguntungkan terus berjalan sambil mengekalkan sebahagian keuntungan.

-

Tetapan Parameter Fleksibel: Strategi menyediakan pelbagai parameter boleh laras (saiz jurang, pengganda ATR, jumlah henti rugi maksimum, dll.) yang boleh dioptimumkan mengikut keutamaan risiko pedagang dan keadaan pasaran.

-

Perlindungan Had Masa: Dengan menetapkan tempoh pegangan maksimum (50 bar), ia menghalang perdagangan daripada berada dalam keadaan rugi untuk masa yang lama, mengoptimumkan kecekapan penggunaan modal.

-

Selaras dengan Struktur Mikro Pasaran: Reka bentuk strategi selaras dengan struktur mikro pasaran, memberi tumpuan kepada perdagangan intrahari dan mengelakkan risiko semalaman.

Risiko Strategi

-

Kadar Kemenangan Sederhana: Kadar kemenangan sekitar 46% bermakna bilangan perdagangan rugi sedikit melebihi perdagangan untung. Walaupun menguntungkan secara keseluruhan, ia mungkin memerlukan ketahanan psikologi yang baik untuk mengharungi tempoh kerugian berturut-turut.

-

Kebergantungan Pasaran: Strategi secara jelas menyatakan ia hanya sesuai untuk carta 3 minit NASDAQ (US100), dan belum diuji atau dioptimumkan untuk aset atau rangka masa lain. Ini mengehadkan skop aplikasi strategi.

-

Kepekaan Parameter: Seperti kebanyakan strategi kuantitatif, prestasi mungkin sangat sensitif terhadap pilihan parameter. Pengoptimuman berlebihan boleh menyebabkan prestasi ujian semula yang baik tetapi prestasi dagangan sebenar yang buruk.

-

Kekerapan Perdagangan Terhad: Melaksanakan hanya satu perdagangan setiap hari mengehadkan potensi keuntungan, terutamanya pada hari dengan turun naik rendah yang mungkin terlepas peluang lain.

-

Risiko Kekerapan Jurang: Strategi bergantung kepada berlakunya jurang bersaiz tertentu. Semasa tempoh pasaran tenang, mungkin tiada isyarat perdagangan untuk jangka masa yang panjang.

-

Risiko Kemerosotan Strategi: Apabila lebih ramai pedagang menggunakan strategi yang serupa, kesan pengisian jurang mungkin berkurangan, menyebabkan penurunan kecekapan strategi.

Langkah Pengurangan:

- Melaksanakan pengurusan wang yang ketat, dengan risiko setiap perdagangan tidak melebihi 1-2% daripada akaun

- Menyemak semula dan mengoptimumkan parameter strategi secara berkala

- Mempertimbangkan untuk melaraskan ambang jurang dalam keadaan pasaran yang berbeza

- Memperuntukkan masa yang mencukupi untuk memantau prestasi strategi dalam dagangan sebenar

Arah Pengoptimuman Strategi

-

Meningkatkan Penapis Arah Aliran: Strategi semasa menggunakan persilangan EMA mudah sebagai penunjuk arah aliran. Pertimbangkan untuk mengintegrasikan kaedah pengenalpastian arah aliran yang lebih kompleks, seperti ADX (Indeks Arah Purata) atau analisis arah aliran pelbagai rangka masa, untuk meningkatkan kualiti penapisan.

-

Mengoptimumkan Masa Kemasukan: Corak pembalikan tiga lilin semasa mungkin terlalu mudah. Pertimbangkan untuk menambah pengesahan teknikal seperti corak lilin, tahap sokongan/rintangan, atau analisis tindakan harga untuk mengoptimumkan masa kemasukan.

-

Henti Rugi Dinamik dan Sasaran Keuntungan: Walaupun menggunakan pengganda ATR tetap adalah munasabah, pelaksanaan pelarasan dinamik berdasarkan turun naik pasaran atau masa intrahari boleh dilakukan. Contohnya, meningkatkan pengganda ATR semasa tempoh turun naik tinggi, atau melaraskan parameter risiko mengikut sesi dagangan.

-

Peningkatan Pembelajaran Mesin: Menganalisis ciri-ciri kadar kejayaan pengisian jurang sejarah (seperti saiz jurang, keadaan pasaran, masa, dll.) melalui model pembelajaran mesin mungkin dapat meningkatkan prestasi strategi.

-

Meningkatkan Kekerapan Perdagangan: Pertimbangkan untuk mengubah suai strategi bagi membolehkan berbilang perdagangan dalam hari yang sama, terutamanya apabila perdagangan sebelumnya telah ditutup dan isyarat baru yang sah muncul. Ini mungkin meningkatkan hasil keseluruhan, tetapi perlu diuji dengan teliti untuk memastikan ia tidak memperkenalkan perdagangan berlebihan.

-

Integrasi Isyarat Pasaran Berkaitan: Pertimbangkan untuk mengintegrasikan isyarat daripada pasaran berkaitan (seperti niaga hadapan, ETF, atau indeks industri berkaitan) sebagai pengesahan. Ini mungkin memberikan kelebihan maklumat tambahan, terutamanya dalam menentukan sama ada jurang akan diisi.

-

Penapis Masa: Pasaran mungkin menunjukkan prestasi yang berbeza pada waktu yang berbeza. Menambah penapis berdasarkan masa dagangan mungkin meningkatkan prestasi strategi, contohnya mengelakkan tempoh turun naik tinggi semasa pembukaan dan penutupan pasaran.

Kesimpulan

Strategi Regresi Min dengan Pengisian Jurang Dinamik adalah sistem perdagangan intrahari yang direka dengan teliti, memberi tumpuan kepada memanfaatkan kecenderungan statistik regresi jurang pasaran. Strategi ini menggabungkan pengesanan jurang, pengesahan arah aliran, penapis volum, dan pengenalpastian corak harga untuk mewujudkan rangka kerja membuat keputusan perdagangan pelbagai peringkat.

Kelebihan teras strategi terletak pada peraturan kemasukan yang jelas, pengurusan risiko berasaskan ATR, dan mekanisme pengesahan berganda. Walaupun kadar kemenangan sederhana (kira-kira 46%), melalui tetapan risiko-ganjaran yang tepat (nisbah risiko-ganjaran 2:1), strategi ini mampu menghasilkan pulangan positif dalam ujian semula.

Strategi ini amat sesuai untuk pedagang yang ingin memanfaatkan anomali pasaran tertentu, terutamanya pelabur yang berminat dalam perdagangan intrahari NASDAQ. Walau bagaimanapun, pengguna berpotensi harus sedar tentang had strategi, termasuk kebergantungan pasaran dan kepekaan parameter.

Dengan melaksanakan langkah pengoptimuman yang dicadangkan, terutamanya meningkatkan penapis arah aliran dan memperbaiki masa kemasukan, strategi ini mungkin dapat meningkatkan prestasi dan keteguhannya. Apabila keadaan pasaran berubah, penilaian semula dan pelarasan parameter secara berkala akan menjadi kunci untuk mengekalkan kejayaan jangka panjang.

Akhirnya, strategi ini mewakili pendekatan perdagangan kuantitatif yang seimbang, menggabungkan analisis teknikal dan konsep statistik untuk menangkap corak tingkah laku tertentu pasaran secara sistematik.

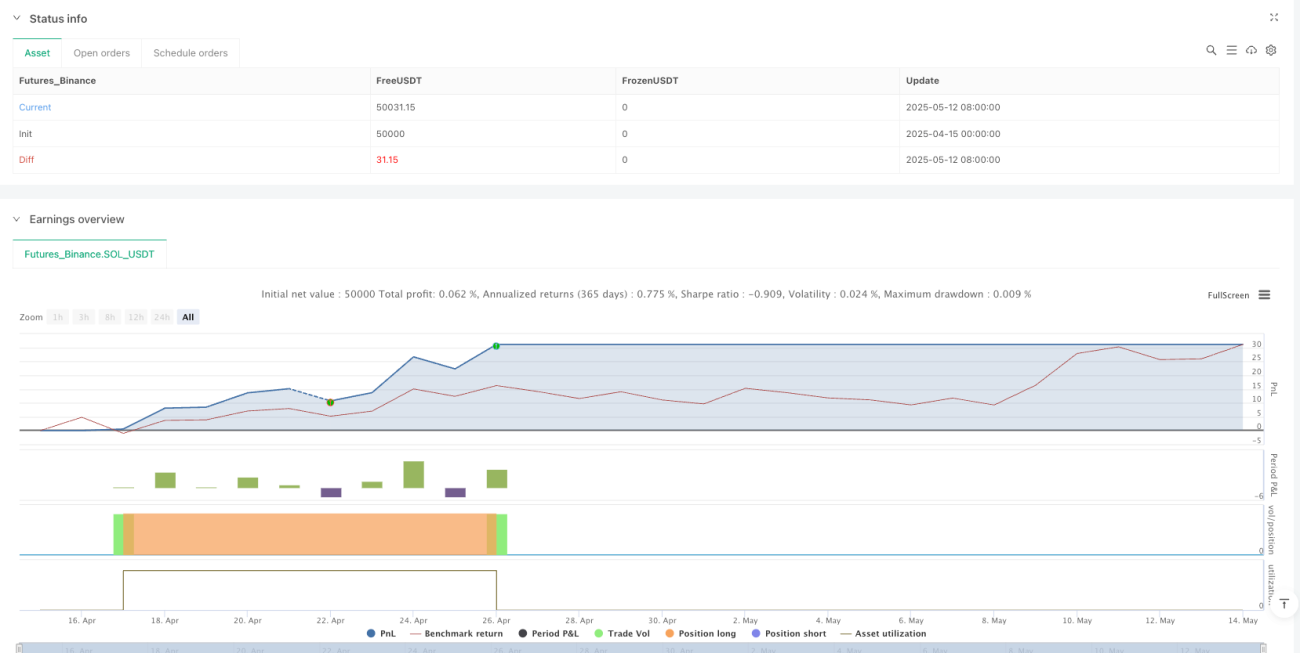

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1