Gambaran Keseluruhan

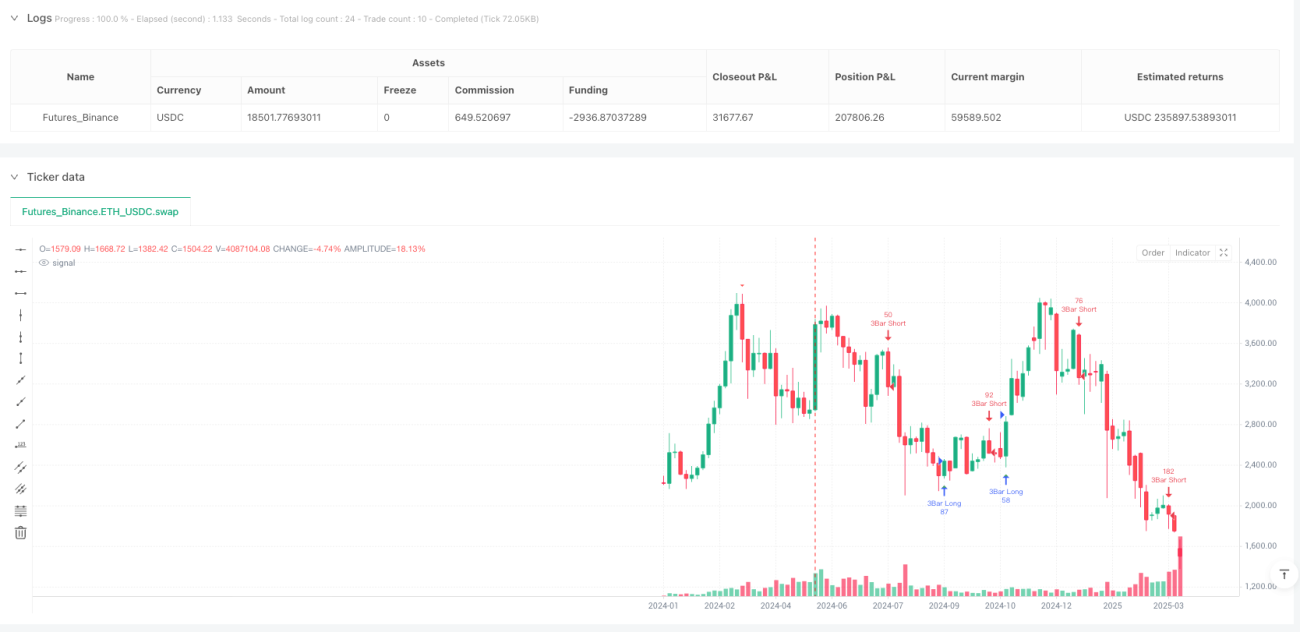

Strategi perdagangan kuantitatif pola pembalikan tiga kali ganda dengan keuntungan berhenti dinamik berdasarkan ATR ialah sistem perdagangan kuantitatif yang direka khas untuk mengenal pasti isyarat kehabisan jangka pendek dalam pasaran. Idea teras strategi ini adalah untuk menangkap isyarat pembalikan yang muncul selepas tiga lilin berturut-turut dalam arah yang sama, dan melindungi keuntungan melalui mekanisme keuntungan berhenti dinamik berdasarkan Purata Julat Sebenar (ATR). Strategi ini sangat sesuai untuk jangka masa pendek hingga sederhana seperti 15 minit, 1 jam, dan 4 jam, dan secara automatik dapat menyesuaikan diri dengan ciri turun naik dalam persekitaran pasaran yang berbeza tanpa perlu menetapkan tahap henti rugi tetap, sebaliknya menguruskan risiko melalui mekanisme keuntungan berhenti dinamik.

Prinsip Strategi

Logik kemasukan strategi ini berdasarkan pengenalpastian corak harga yang jelas:

-

Tiga lilin berturut-turut dalam arah yang sama membentuk pengesahan arah:

- Isyarat beli: Tiga lilin menurun berturut-turut diikuti oleh satu lilin pembalikan menaik

- Isyarat jual: Tiga lilin menaik berturut-turut diikuti oleh satu lilin pembalikan menurun

-

Lilin pembalikan mesti mempunyai badan yang cukup besar, dalam kod ditetapkan sekurang-kurangnya 3% saiz badan, memastikan isyarat pembalikan cukup kuat

-

Perdagangan dimasukkan pada penutupan lilin pembalikan

Logik keluar strategi menggunakan mekanisme keuntungan berhenti dinamik berdasarkan ATR:

- Kira nilai ATR 14 tempoh untuk mengukur turun naik pasaran

- Apabila harga bergerak ke arah yang menguntungkan sekurang-kurangnya 1.5 kali jarak ATR, mekanisme keuntungan berhenti diaktifkan

- Jika harga berundur sebanyak 1.0 kali ATR dari posisi paling menguntungkan, isyarat keluar dicetuskan

Melalui analisis kod, dapat dilihat bahawa strategi ini tidak menetapkan henti rugi tetap, sebaliknya bergantung pada mekanisme perlindungan selepas keuntungan untuk menguruskan risiko. Strategi ini membenarkan sehingga 5 kali penambahan piramid, menggunakan 50% ekuiti akaun untuk setiap perdagangan, dan mengambil kira komisen perdagangan 0.05%.

Kelebihan Strategi

-

Mekanisme pengenalpastian pembalikan yang tepat: Melalui corak gabungan tiga lilin berturut-turut dalam arah yang sama ditambah lilin pembalikan, ketepatan pengenalpastian pembalikan sebenar meningkat dan mengurangkan isyarat palsu.

-

Penyesuaian dinamik terhadap turun naik pasaran: Menggunakan ATR sebagai penunjuk turun naik membolehkan strategi secara automatik menyesuaikan diri dengan ciri turun naik di pasaran dan tempoh yang berbeza tanpa perlu melaraskan parameter secara manual.

-

Mekanisme perlindungan modal pintar: Mekanisme perlindungan hanya diaktifkan setelah perdagangan mencapai keuntungan tertentu, mengelakkan keluar awal akibat turun naik kecil pasaran, sambil mengunci keuntungan tepat pada masanya apabila keuntungan berundur.

-

Pengurusan kedudukan fleksibel: Menyokong penambahan piramid, membolehkan peningkatan saiz kedudukan selepas pengesahan arah aliran, meningkatkan potensi keuntungan.

-

Kebolehsuaian luas: Strategi ini sangat berkesan dalam pasaran yang tidak menentu dan titik pembalikan arah aliran, sesuai untuk pasaran dengan turun naik tinggi seperti kripto, emas, dan forex.

-

Parameter ringkas dan mudah dilaraskan: Hanya perlu menetapkan peratusan saiz minimum, tempoh ATR, dan parameter keuntungan berhenti, memudahkan pengoptimuman dan penyesuaian kepada persekitaran pasaran yang berbeza.

Risiko Strategi

-

Risiko tanpa henti rugi tetap: Strategi tidak menetapkan henti rugi tradisional; sebelum keuntungan berhenti diaktifkan, jika pasaran terus bergerak tidak menguntungkan, ia boleh menyebabkan kerugian besar. Untuk menangani risiko ini, disarankan peniaga menambah mekanisme henti rugi kecemasan berdasarkan masa atau nisbah kerugian maksimum.

-

Risiko perdagangan berlebihan: Oleh kerana syarat kemasukan agak longgar (hanya 3 lilin berturut-turut dalam arah yang sama ditambah 1 lilin pembalikan), ia boleh menghasilkan terlalu banyak isyarat perdagangan dalam pasaran yang tidak menentu. Ini boleh dikurangkan dengan menambah penapis tambahan seperti menggabungkan penunjuk arah aliran atau tahap sokongan/rintangan.

-

Risiko penambahan piramid: Strategi menyokong sehingga 5 kali penambahan; jika pasaran tiba-tiba berpatah balik, ia boleh menyebabkan kerugian terkumpul yang besar. Disarankan untuk mengurangkan bilangan penambahan atau menetapkan syarat penambahan yang lebih ketat berdasarkan toleransi risiko individu.

-

Kebergantungan pada keadaan pasaran: Strategi ini berprestasi terbaik dalam pasaran tidak menentu atau di hujung arah aliran, tetapi dalam pasaran arah aliran yang kuat mungkin sering mencetuskan isyarat palsu. Pertimbangkan untuk menambah penapis arah aliran, hanya menggunakan strategi dalam persekitaran pasaran yang sesuai.

-

Kepekaan parameter: Perubahan kecil dalam parameter gandaan ATR boleh mempengaruhi prestasi strategi dengan ketara, memerlukan pengoptimuman dan ujian belakang yang menyeluruh untuk pasaran dan jangka masa yang berbeza.

Arah Pengoptimuman Strategi

- Menambah mekanisme penapis arah aliran: Boleh menggabungkan dengan penunjuk seperti purata bergerak atau ADX, hanya masuk apabila arah aliran selaras dengan isyarat pembalikan, meningkatkan kadar kemenangan. Implementasi khusus boleh menambah logik seperti berikut:

// Contoh penapis arah aliran

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- Mekanisme henti rugi pintar: Menambah henti rugi awal berdasarkan ATR pada strategi, memberikan perlindungan sebelum keuntungan berhenti diaktifkan. Contohnya:

// Contoh henti rugi awal

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

Menambah penapis sesi perdagangan: Dalam pasaran tertentu, turun naik mungkin terlalu tinggi atau terlalu rendah pada sesi tertentu, mempengaruhi prestasi strategi. Boleh menambah penapis sesi perdagangan, hanya berdagang dalam sesi terbaik.

-

Mengoptimumkan syarat pengesahan pembalikan: Boleh mempertimbangkan untuk menggabungkan volum dagangan atau penunjuk momentum untuk mengukuhkan kebolehpercayaan isyarat pembalikan. Isyarat pembalikan idealnya harus disertai dengan peningkatan volum atau perbezaan penunjuk momentum.

-

Melaraskan parameter secara dinamik: Boleh mereka bentuk mekanisme yang secara automatik melaraskan parameter gandaan ATR berdasarkan keadaan pasaran, untuk menyesuaikan diri dengan fasa pasaran yang berbeza. Contohnya, meningkatkan jarak jejak semasa turun naik tinggi, mengurangkan jarak jejak semasa turun naik rendah.

-

Menambah sasaran keuntungan: Selain keuntungan berhenti, boleh menetapkan titik ambil untung separa berdasarkan tahap sokongan/rintangan atau tahap Fibonacci Retracement, untuk mengunci sebahagian keuntungan pada harga penting.

-

Mengoptimumkan pengurusan risiko: Hadkan risiko setiap perdagangan kepada peratusan tetap akaun, bukan menggunakan 50% ekuiti secara tetap. Boleh dicapai melalui cara berikut:

// Pengiraan saiz kedudukan dinamik

riskPerTrade = 1 // Risiko 1% akaun

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Rumusan

Strategi perdagangan kuantitatif pola pembalikan tiga kali ganda dengan keuntungan berhenti dinamik berdasarkan ATR ialah sistem perdagangan pembalikan jangka pendek yang direka dengan baik, menangkap titik perubahan pasaran dengan mengenal pasti corak pembalikan selepas tiga lilin berturut-turut dalam arah yang sama. Ciri utamanya ialah menggunakan mekanisme keuntungan berhenti dinamik berdasarkan ATR, membolehkan strategi menyesuaikan diri secara automatik dengan ciri turun naik dalam pelbagai keadaan pasaran, sambil mengunci keuntungan yang telah direalisasikan tepat pada masanya tanpa kehilangan ruang keuntungan yang mencukupi.

Strategi ini sangat sesuai untuk digunakan dalam pasaran tidak menentu dan pasaran dengan turun naik tinggi seperti kripto, emas, dan forex. Dengan menambah cadangan pengoptimuman yang dikemukakan dalam artikel ini, seperti penapis arah aliran, henti rugi pintar, dan pelarasan parameter dinamik, peniaga dapat meningkatkan lagi kestabilan dan keuntungan strategi.

Perlu diingat bahawa walaupun strategi ini mempunyai keupayaan penyesuaian automatik terhadap perubahan pasaran, peniaga masih perlu melakukan pengoptimuman dan pelarasan parameter berdasarkan ciri pasaran tertentu dan toleransi risiko individu. Sebelum aplikasi langsung, disarankan untuk menjalankan ujian belakang sejarah yang mencukupi dan perdagangan simulasi untuk mengesahkan prestasi strategi dalam pelbagai persekitaran pasaran.

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1