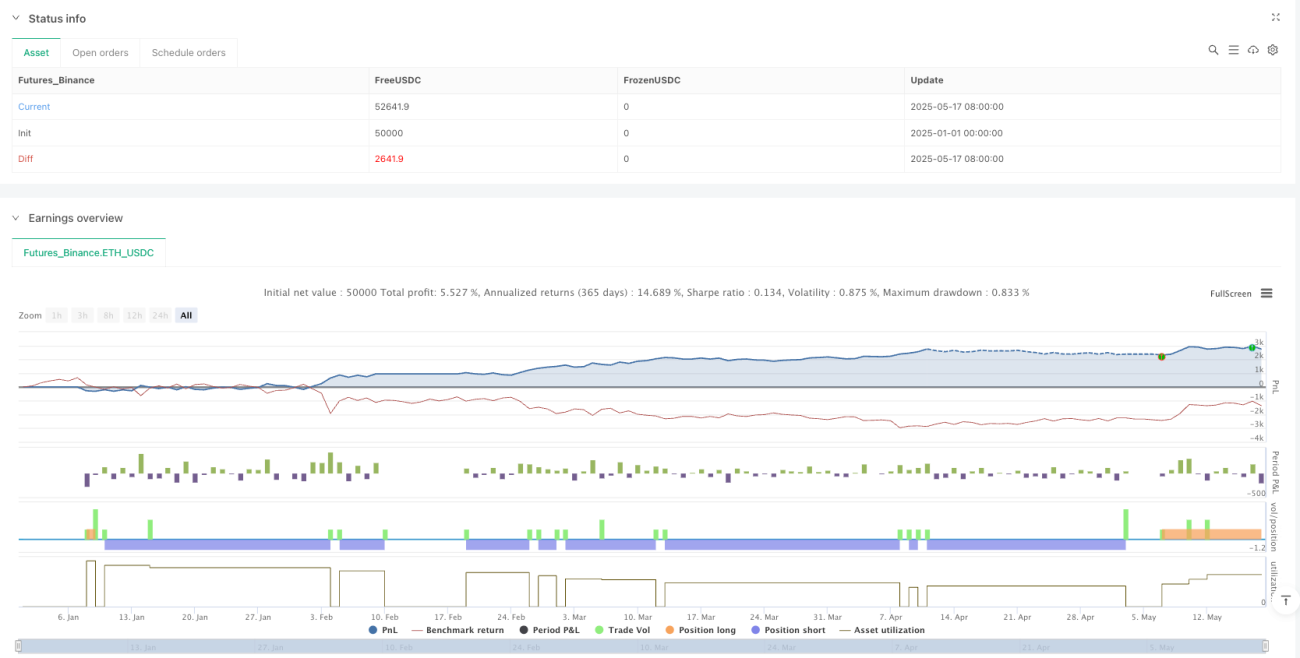

Gambaran Keseluruhan

Strategi dagangan kuantitatif frekuensi tinggi berdasarkan pengesahan isipadu dua purata bergerak eksponen (EMA) ialah strategi dagangan frekuensi tinggi yang menggunakan persilangan EMA (Purata Bergerak Eksponen) dan pengesahan isipadu untuk menjana isyarat. Strategi ini terutamanya menghasilkan isyarat beli/jual awal melalui persilangan EMA pantas dan EMA perlahan, serta menggunakan pengesahan isipadu untuk mengenal pasti titik pembetulan dalam arah aliran sedia ada bagi menjana isyarat kemasukan semula. Strategi ini direka bentuk ringan dan cekap, sesuai untuk persekitaran dagangan yang pantas, terutamanya sesuai untuk pedagang jangka pendek yang beroperasi dalam pelbagai pasaran.

Prinsip Strategi

Logik teras strategi ini berdasarkan gabungan dua indikator EMA dengan tempoh berbeza dan ambang isipadu:

-

Mekanisme Pengenalpastian Arah Aliran:

- Menggunakan EMA pantas 14 kitaran dan EMA perlahan 28 kitaran untuk menentukan arah aliran pasaran.

- Apabila EMA pantas melintasi ke atas EMA perlahan, ia dikenal pasti sebagai arah aliran menaik.

- Apabila EMA pantas melintasi ke bawah EMA perlahan, ia dikenal pasti sebagai arah aliran menurun.

-

Sistem Isyarat Kemasukan:

- Isyarat beli awal: EMA pantas melintasi ke atas EMA perlahan.

- Isyarat jual awal: EMA pantas melintasi ke bawah EMA perlahan.

- Isyarat beli kemasukan semula: Dalam arah aliran menaik, harga di atas EMA pantas dan isipadu lebih besar daripada ambang.

- Isyarat jual kemasukan semula: Dalam arah aliran menurun, harga di bawah EMA pantas dan isipadu lebih besar daripada ambang.

-

Rangka Kerja Pengurusan Risiko:

- Menggunakan tahap ambil untung tetap 10%.

- Melaksanakan henti rugi menjejak 1% untuk melindungi keuntungan yang telah diperoleh.

- Mekanisme kemasukan semula hanya dicetuskan apabila tiada dagangan terbuka, mengelakkan dagangan berlebihan.

-

Pengesahan Isipadu:

- Menggunakan nisbah isipadu dengan SMA 28 kitarannya sebagai syarat penapisan.

- Isyarat kemasukan semula hanya sah apabila isipadu semasa lebih besar daripada gandaan SMA (lalai 1 kali).

Kelebihan Strategi

Selepas analisis mendalam kod, strategi ini mempunyai kelebihan ketara berikut:

-

Kelajuan Tindak Balas Tinggi: Menggunakan EMA dan bukannya SMA, lebih sensitif terhadap perubahan harga, lebih sesuai untuk persekitaran dagangan yang pantas.

-

Mengurangkan Risiko Isyarat Palsu: Menggabungkan mekanisme pengesahan isipadu, meningkatkan kualiti isyarat kemasukan semula, menapis bunyi pasaran dengan berkesan.

-

Pengurusan Modal Fleksibel: Menggunakan pendekatan saiz kedudukan berdasarkan peratusan ekuiti akaun, secara automatik melaraskan saiz dagangan, mengurangkan risiko pengurusan modal.

-

Kawalan Risiko Pelbagai Dimensi: Menggunakan kedua-dua ambil untung tetap dan henti rugi menjejak, mengimbangi sasaran keuntungan dan perlindungan keuntungan sedia ada.

-

Mekanisme Kemasukan Semula dalam Aliran: Membolehkan pedagang yang terlepas isyarat awal masih mencari titik kemasukan berkeberangkalian tinggi semasa arah aliran berlangsung.

-

Isyarat Dagangan Visualisasi: Mempamerkan pelbagai isyarat dagangan dengan jelas melalui penanda pelbagai bentuk dan warna, meningkatkan kebolehbacaan strategi.

-

Sokongan Automasi: Mempunyai keadaan amaran dan format mesej terbina dalam, memudahkan integrasi dengan Webhook untuk automasi dagangan.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, ia masih mempunyai risiko potensi berikut:

-

Risiko Pembalikan Pantas: Dalam pasaran bervolatiliti tinggi, persilangan EMA mungkin tertangguh, menyebabkan kemasukan terlalu lewat atau henti rugi dicetuskan terlalu lewat apabila pasaran berbalik.

- Penyelesaian: Pertimbangkan untuk menambah penapis volatiliti, laraskan parameter atau hentikan dagangan apabila volatiliti luar biasa tinggi.

-

Risiko Dagangan Berlebihan: Dalam pasaran sideway, EMA mungkin kerap bersilang, menghasilkan terlalu banyak isyarat dagangan.

- Penyelesaian: Tambahkan indikator pengesahan arah aliran jangka panjang, atau hentikan dagangan dalam pasaran sideway.

-

Risiko Parameter Tetap Tidak Berkesan: Tempoh EMA tetap dan nisbah ambil untung/henti rugi mungkin tidak sesuai untuk semua persekitaran pasaran.

- Penyelesaian: Laksanakan mekanisme pelarasan parameter adaptif, laraskan parameter secara dinamik berdasarkan volatiliti pasaran.

-

Kesan Isipadu Tidak Normal: Kebergantungan pada pengesahan isipadu mungkin gagal dalam pasaran kecairan rendah atau semasa tempoh isipadu luar biasa.

- Penyelesaian: Pertimbangkan untuk menambah indikator analisis isipadu tambahan, seperti OBV atau indikator volatiliti isipadu.

-

Kebergantungan pada Indikator Tunggal: Terlalu bergantung pada persilangan EMA mungkin mengabaikan isyarat pasaran penting lain.

- Penyelesaian: Integrasikan indikator teknikal lain seperti RSI atau MACD, bina model dagangan pelbagai faktor.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Mekanisme Parameter Adaptif:

- Laksanakan pelarasan parameter EMA secara dinamik berdasarkan volatiliti pasaran, mengoptimumkan parameter secara automatik dalam persekitaran volatiliti berbeza.

- Sebab: Parameter tetap menghasilkan kesan yang sangat berbeza dalam persekitaran pasaran berbeza; parameter adaptif boleh meningkatkan kestabilan strategi.

-

Analisis Pelbagai Jangka Masa:

- Integrasikan pengesahan arah aliran jangka masa lebih panjang, hanya melaksanakan dagangan dalam arah aliran utama.

- Sebab: Resonans pelbagai jangka masa boleh meningkatkan kadar kejayaan dagangan dengan ketara, mengurangkan isyarat palsu dalam pasaran sideway.

-

Mekanisme Henti Rugi Lanjutan:

- Laksanakan henti rugi dinamik berdasarkan ATR sebagai ganti henti rugi peratusan tetap.

- Sebab: Volatiliti pasaran berbeza dengan ketara pada masa berlainan; henti rugi ATR lebih mampu menyesuaikan dengan keadaan pasaran.

-

Pengoptimuman Kemasukan:

- Tambahkan pengenalan corak tindakan harga, seperti pengesahan penembusan sokongan/rintangan.

- Sebab: Persilangan indikator tulen mungkin tertangguh; menggabungkan tindakan harga boleh meningkatkan ketepatan masa kemasukan.

-

Pengelasan Keadaan Pasaran:

- Laksanakan pengenalpastian keadaan pasaran (aliran, sideway, turun naik ganas), gunakan tetapan parameter berbeza untuk setiap keadaan pasaran.

- Sebab: Prestasi strategi berbeza dengan ketara dalam keadaan pasaran berbeza; pengoptimuman khusus boleh meningkatkan prestasi keseluruhan dengan ketara.

-

Peningkatan Analisis Isipadu:

- Tambahkan analisis corak isipadu, seperti pengesahan isipadu meningkat mengukuhkan kekuatan aliran.

- Sebab: Ambang isipadu mudah semasa mungkin mengabaikan maklumat struktur isipadu penting.

Kesimpulan

Strategi dagangan kuantitatif frekuensi tinggi berdasarkan pengesahan isipadu dua purata bergerak eksponen (EMA) ialah sistem persilangan EMA yang direka dengan teliti, meningkatkan kualiti isyarat melalui pengesahan isipadu. Strategi ini cemerlang dalam penjejakan arah aliran dan isyarat kemasukan semula, serta mencapai pengurusan risiko yang agak lengkap melalui ambil untung tetap dan henti rugi menjejak.

Ciri yang paling menonjol dalam strategi ini ialah gabungan mekanisme kemasukan arah aliran awal dan kemasukan semula dalam arah aliran, membolehkan pedagang meraih peluang keuntungan daripada arah aliran yang sama pada pelbagai titik harga. Pada masa yang sama, reka bentuknya yang ringan dan sistem amaran terbina dalam menjadikannya sangat sesuai untuk dagangan pantas dan integrasi sistem automasi.

Walau bagaimanapun, untuk mencapai kesan yang konsisten dan stabil dalam dagangan sebenar, strategi ini perlu dioptimumkan parameternya untuk pelbagai persekitaran pasaran, serta mempertimbangkan penambahan mekanisme adaptif dan pengesahan pelbagai indikator. Terutamanya dalam pasaran bervolatiliti tinggi dan sideway, syarat penapisan tambahan akan membantu mengurangkan isyarat palsu dan risiko dagangan berlebihan.

Secara keseluruhan, ini adalah strategi dagangan jangka pendek yang berfungsi sepenuhnya dan logik jelas, sesuai untuk pedagang berpengalaman mengoptimumkan dan mengaplikasikannya dengan lebih lanjut dalam amalan.

- 1