Strategi Perdagangan Pengesahan Momentum RSI dengan Penapisan Pelbagai

Gambaran Keseluruhan

Strategi perdagangan pengesahan momentum RSI dengan penapisan berbilang adalah kaedah perdagangan sistematik yang direka khusus untuk pasaran mata wang kripto. Strategi ini mengenal pasti titik masuk berkebarangkalian tinggi dengan menggabungkan isyarat momentum RSI, pengesahan volum, dan pengiktirafan corak lilin yang tepat, sambil menapis isyarat lemah. Strategi ini melaksanakan sistem penapisan berbilang lapisan yang memerlukan beberapa syarat dipenuhi serentak untuk memasuki perdagangan. Dengan memerlukan perubahan momentum RSI, volum ketara, dan corak lilin yang kukuh, sistem ini bertujuan untuk menangkap hanya persediaan perdagangan yang paling boleh dipercayai.

Inti strategi ini terletak pada gabungan kuat mekanisme pengesahan berbilangnya. RSI mengenal pasti perubahan momentum yang berpotensi tetapi boleh menghasilkan isyarat palsu dalam pasaran yang berombak. Pengesahan volum memastikan perdagangan hanya dijalankan apabila terdapat minat pasaran yang mencukupi. Keperluan corak lilin menapis pembalikan lemah dengan menuntut tindakan harga yang kukuh. Apabila ketiga-tiga penapis ini digabungkan, ia mengurangkan isyarat palsu dengan ketara sambil menangkap perubahan momentum yang kuat. Strategi ini juga dilengkapi dengan fungsi pengurusan risiko terbina dalam yang menyediakan penetapan henti rugi automatik dan sasaran ambil untung berdasarkan turun naik ATR atau risiko peratusan tetap.

Prinsip Strategi

Logik teras strategi ini dibina di atas sinergi tiga penunjuk teknikal utama. Pertama ialah mekanisme pengesanan momentum RSI. Strategi menggunakan penunjuk RSI 14 tempoh, menetapkan 70 sebagai tahap terlebih beli dan 30 sebagai tahap terlebih jual. Untuk masuk beli, sistem mengesan RSI melintasi ke atas 30 dari bawah 30, menunjukkan perubahan daripada keadaan terlebih jual kepada momentum menaik. Untuk masuk jual, sistem mengenal pasti RSI melintasi ke bawah 70 dari atas 70, menunjukkan perubahan daripada keadaan terlebih beli kepada momentum menurun.

Komponen kedua ialah sistem pengesahan volum. Strategi memerlukan volum lilin semasa melebihi purata bergerak mudah volum 14 tempoh. Ini memastikan perdagangan hanya dilaksanakan dengan penyertaan pasaran yang mencukupi, seterusnya menapis penembusan palsu dalam persekitaran kecairan rendah. Penapis ketiga ialah analisis corak lilin yang memerlukan lilin menaik atau menurun yang kukuh di mana bahagian badan mesti merangkumi sekurang-kurangnya 50% daripada jumlah julat lilin. Ini memastikan tindakan harga mempunyai ciri tegas, mengelakkan isyarat lemah dalam keadaan pasaran tidak pasti.

Strategi juga menyediakan penapis SuperTrend pilihan. Apabila diaktifkan, masuk beli mesti sejajar dengan arah menaik SuperTrend, manakala masuk jual mesti sejajar dengan arah menurun. Sistem henti rugi ATR dinamik menyesuaikan tahap perlindungan berdasarkan turun naik pasaran semasa, menggunakan pengganda ATR 3.5 kali untuk mengira henti rugi dan sasaran ambil untung, atau menyediakan pilihan henti rugi tetap 0.5% dengan nisbah risiko-ke-ganjaran ditetapkan pada 1.5:1.

Analisis Kelebihan

Strategi pengesahan momentum RSI dengan penapisan berbilang mempunyai beberapa kelebihan ketara. Pertama ialah keupayaan penapisan isyarat yang kukuh. Dengan memerlukan perubahan momentum RSI, pengesahan volum, dan corak lilin yang kukuh dipenuhi serentak, strategi ini mengurangkan dengan ketara kebarangkalian isyarat palsu. Mekanisme pengesahan berbilang ini memastikan perdagangan hanya dilaksanakan apabila pasaran menunjukkan tanda perubahan momentum sebenar, seterusnya meningkatkan kadar kejayaan perdagangan.

Kedua, strategi mempunyai kebolehsuaian dan fleksibiliti yang cemerlang. Sistem henti rugi ATR dinamik boleh melaraskan tahap perlindungan secara automatik berdasarkan turun naik pasaran, menyediakan henti rugi lebih longgar dalam tempoh turun naik tinggi dan mengetatkan perlindungan dalam tempoh turun naik rendah. Sifat adaptif ini membolehkan strategi kekal berkesan dalam pelbagai keadaan pasaran. Penapis SuperTrend pilihan menyediakan alat pengesahan arah aliran tambahan untuk pedagang, meningkatkan lagi kualiti isyarat.

Kelebihan penting ketiga ialah sistem pengurusan risiko yang komprehensif. Strategi menyediakan dua cara keluar: henti rugi dinamik berasaskan ATR dan henti rugi peratusan tetap. Pedagang boleh memilih kaedah yang sesuai berdasarkan keutamaan risiko mereka. Nisbah risiko-ke-ganjaran 1.5:1 memastikan titik pulang modal yang baik, membolehkan strategi kekal menguntungkan walaupun dengan kadar kemenangan yang lebih rendah. Strategi juga menyokong pelbagai konfigurasi arah perdagangan, termasuk beli sahaja, jual sahaja, atau perdagangan dua hala.

Analisis Risiko

Walaupun strategi ini mempunyai mekanisme penapisan berbilang, terdapat beberapa potensi risiko yang perlu diberi perhatian. Risiko utama ialah kemungkinan terlepas peluang perdagangan dalam pasaran arah aliran kuat. Oleh kerana strategi bergantung pada isyarat terlebih beli/terlebih jual RSI, dalam arah aliran menaik atau menurun yang berterusan, RSI mungkin kekal pada tahap melampau untuk tempoh yang lama, menyebabkan strategi tidak dapat menjana isyarat masuk, seterusnya terlepas peluang arah aliran penting. Penyelesaiannya termasuk menggabungkan analisis arah aliran jangka masa lebih tinggi atau melaraskan parameter RSI agar sesuai dengan keadaan pasaran tertentu.

Risiko penting kedua ialah perdagangan kerap dalam pasaran berombak. Walaupun penapis berbilang mengurangkan isyarat palsu, dalam fasa pengukuhan sisi, pasaran mungkin masih menghasilkan beberapa isyarat penembusan yang kelihatan berkesan tetapi akhirnya gagal. Ini boleh menyebabkan pengumpulan kerugian kecil berturut-turut. Strategi mitigasi termasuk menambah penapis keadaan pasaran tambahan seperti penunjuk turun naik atau penunjuk kekuatan arah aliran, dan menghentikan perdagangan dalam persekitaran arah aliran rendah.

Risiko ketiga melibatkan overfitting parameter. Strategi mengandungi pelbagai parameter boleh laras, termasuk panjang RSI, tempoh ATR, nisbah risiko-ke-ganjaran, dll. Mengoptimumkan parameter ini secara berlebihan untuk menyesuaikan data sejarah boleh menyebabkan prestasi lemah pada masa hadapan. Adalah disyorkan untuk menggunakan tetapan parameter yang mantap, menjalankan ujian luar sampel secara berkala, dan mengelakkan pengoptimuman berlebihan berdasarkan data sejarah yang terhad. Selain itu, kos urus niaga dan gelinciran boleh menjejaskan prestasi strategi dengan ketara dalam persekitaran perdagangan frekuensi tinggi, terutamanya apabila beroperasi pada jangka masa yang lebih kecil.

Arah Pengoptimuman

Strategi ini mempunyai beberapa arah pengoptimuman penting. Pertama ialah peningkatan keupayaan pengecaman keadaan pasaran. Penunjuk klasifikasi pasaran tambahan seperti nisbah Julat Benar Purata, indeks turun naik, atau penunjuk kekuatan arah aliran boleh diintegrasikan untuk mengenal pasti persekitaran pasaran yang berbeza dengan lebih baik. Dalam persekitaran turun naik tinggi, strategi boleh melaraskan ambang RSI atau menambah syarat pengesahan tambahan; dalam persekitaran turun naik rendah, parameter boleh diketatkan untuk meningkatkan kepekaan isyarat. Pelarasan parameter adaptif ini akan meningkatkan prestasi strategi dengan ketara dalam pelbagai keadaan pasaran.

Arah pengoptimuman kedua ialah pelaksanaan analisis jangka masa berbilang. Strategi semasa terutamanya beroperasi pada satu jangka masa. Dengan mengintegrasikan pengesahan arah aliran dari jangka masa lebih tinggi, kualiti isyarat boleh ditingkatkan dengan ketara. Contohnya, apabila melaksanakan strategi pada carta 5 minit, arah aliran pada carta 15 minit atau 1 jam boleh dikehendaki sejajar. Pendekatan ini akan mengurangkan kekerapan perdagangan melawan arah aliran dan meningkatkan kadar kemenangan keseluruhan.

Pengoptimuman penting ketiga ialah pelaksanaan sistem pengurusan kedudukan dinamik. Strategi semasa menggunakan nisbah risiko-ke-ganjaran tetap, tetapi saiz kedudukan dan sasaran boleh diselaraskan secara dinamik berdasarkan turun naik pasaran, kekuatan isyarat, atau prestasi sejarah. Meningkatkan saiz kedudukan untuk isyarat berkepastian tinggi dan mengurangkannya untuk isyarat berkepastian rendah akan memaksimumkan kecekapan modal.

Arah pengoptimuman keempat ialah integrasi komponen pembelajaran mesin. Model boleh dilatih menggunakan data sejarah untuk mengenal pasti gabungan optimum syarat masuk atau meramalkan kebarangkalian kejayaan isyarat. Pendekatan ini boleh melaraskan parameter strategi secara dinamik berdasarkan keadaan pasaran semasa, bukannya bergantung pada tetapan statik.

Kesimpulan

Strategi pengesahan momentum RSI dengan penapisan berbilang mewakili pendekatan perdagangan kuantitatif yang matang, mewujudkan sistem perdagangan yang kukuh melalui gabungan bijak penunjuk teknikal, analisis volum, dan pengurusan risiko. Kelebihan teras strategi ini terletak pada mekanisme penapisan berlapis yang mengurangkan isyarat palsu dengan berkesan sambil mengekalkan kepekaan terhadap peluang pasaran sebenar. Sistem henti rugi ATR dinamik dan konfigurasi parameter yang fleksibel membolehkannya menyesuaikan diri dengan persekitaran pasaran dan keutamaan perdagangan yang berbeza.

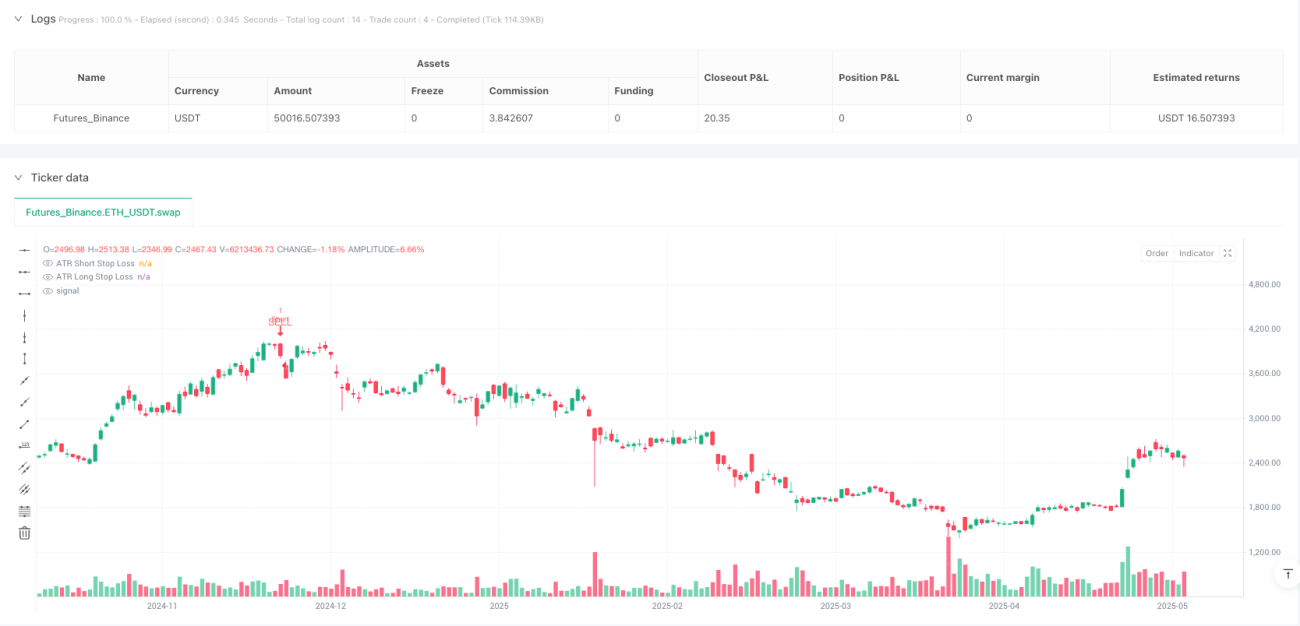

Keputusan ujian semula strategi pada carta BTCUSDT 5 minit menunjukkan prestasi yang baik, dengan kadar kemenangan 58.49%, faktor keuntungan 1.472, dan pengeluaran maksimum hanya 3.01%, membuktikan keberkesanan pulangan terlaras risikonya. Walau bagaimanapun, pedagang mesti menyedari bahawa setiap strategi mempunyai risiko yang wujud, terutamanya dalam pasaran mata wang kripto yang berubah pantas.

Kejayaan pelaksanaan strategi ini memerlukan pemantauan berterusan, penilaian parameter secara berkala, dan penyesuaian adaptif terhadap perubahan keadaan pasaran. Melalui arah pengoptimuman yang dicadangkan, terutamanya analisis jangka masa berbilang dan pelarasan parameter dinamik, strategi ini mempunyai potensi besar untuk meningkatkan prestasi selanjutnya. Akhirnya, strategi ini menyediakan asas yang kukuh bagi pedagang yang mencari pendekatan sistematik untuk memasuki perdagangan mata wang kripto, tetapi harus sentiasa digabungkan dengan pengurusan risiko yang sesuai dan pembelajaran berterusan.

/*backtest

start: 2024-05-21 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nioboi

// Best settings already at default. - 1