Gambaran keseluruhan

Strategi pengesahan gelombang RSI yang disalibkan oleh EMA ganda adalah strategi perdagangan jangka menengah yang berdasarkan trend pengesanan dan pengesahan gelombang. Strategi ini menggunakan isyarat silang indeks bergerak cepat dan lambat (EMA) sebagai syarat masuk utama, digabungkan dengan indeks yang agak kuat (RSI) untuk pengesahan gelombang, dan menggunakan rata-rata gelombang sebenar (ATR) untuk pengurusan risiko. Strategi ini direka untuk jangka masa 1 hari, bertujuan untuk menangkap pergerakan gelombang yang berlangsung selama beberapa hari hingga seminggu, meningkatkan kebolehpercayaan dan potensi keuntungan isyarat perdagangan melalui mekanisme pengesahan pelbagai petunjuk teknikal.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan pada sinergi tiga indikator teknikal utama. Pertama, strategi ini menggunakan EMA cepat 21 kitaran dan EMA perlahan 100 kitaran untuk membina sistem pengenalan trend. Apabila EMA cepat naik melintasi EMA perlahan, menunjukkan trend jangka pendek bertukar ke atas, membentuk isyarat multihead berpotensi; sebaliknya, apabila EMA cepat turun melintasi EMA perlahan, menunjukkan trend jangka pendek bertukar ke bawah, membentuk isyarat kepala kosong berpotensi.

Untuk meningkatkan kualiti isyarat, strategi memperkenalkan 14 kitaran RSI sebagai penunjuk pengesahan momentum. Untuk perdagangan berbilang mata, RSI yang diperlukan lebih besar daripada 55 pada masa yang sama dengan EMA, memastikan harga mempunyai momentum naik yang mencukupi; Untuk perdagangan kosong, RSI yang diperlukan kurang dari 45, memastikan harga mempunyai momentum turun yang mencukupi.

Dari segi pengurusan risiko, strategi menggunakan mekanisme berhenti dan berhenti ATR yang dinamik. Jarak berhenti ditetapkan sebagai harga semasa kurang ((multihead) atau ditambah ((head kosong) 1 kali nilai ATR, memastikan kawalan risiko selaras dengan turun naik pasaran. Sasaran berhenti ditetapkan sebagai 2 kali jarak ATR, mencapai nisbah keuntungan risiko 1: 2, yang membantu mengekalkan kemampuan keuntungan jangka panjang.

Kelebihan Strategik

Dua EMA silang RSI mengesahkan bahawa strategi momentum gelombang mempunyai banyak kelebihan teknikal. Pertama, sistem EMA silang dapat mengenal pasti titik peralihan trend dengan berkesan, konfigurasi parameter 21 dan 100 kitaran mendapat keseimbangan yang baik antara sensitiviti dan kestabilan, dapat menangkap perubahan trend tepat pada masanya dan mengelakkan isyarat perdagangan yang terlalu kerap.

Mekanisme pengesahan RSI adalah salah satu ciri utama strategi ini. Dengan menetapkan 55 dan 45 titik rendah, strategi ini memastikan bahawa pergerakan harga berada dalam keadaan kekuatan atau kelemahan yang sesuai apabila isyarat trend muncul. Pengesahan ganda ini mengurangkan kesan pecah palsu dan bunyi pasaran terhadap keputusan perdagangan, meningkatkan kebolehpercayaan isyarat.

Sistem pengurusan risiko dinamik ATR menunjukkan profesionalisme strategi. Berbeza dengan berhenti titik tetap, berhenti dasar ATR dapat menyesuaikan diri secara automatik mengikut turun naik pasaran, memberikan ruang berhenti yang lebih luas semasa turun naik tinggi, mengawal risiko dengan ketat semasa turun naik rendah. Tetapan nisbah risiko keuntungan 1: 2 memastikan keuntungan walaupun peluang kemenangan adalah 40%, memberikan harapan matematik yang baik untuk strategi.

Ciri-ciri perdagangan gelombang strategi ini sesuai untuk pelbagai keadaan pasaran, baik untuk mendapatkan keuntungan utama di pasaran yang sedang tren, tetapi juga untuk mendapatkan keuntungan melalui isyarat peralihan trend yang cepat di pasaran yang bergolak. Pemilihan bingkai masa 1 hari menyeimbangkan frekuensi perdagangan dan kualiti isyarat, mengelakkan bunyi bising yang berlebihan dalam perdagangan seharian dan masalah pengambilalihan dana dalam kedudukan jangka panjang.

Risiko Strategik

Walaupun reka bentuk strategi adalah wajar, terdapat beberapa risiko yang berpotensi untuk diperhatikan. Risiko yang paling utama adalah masalah hentian yang kerap dalam pasaran yang bergolak. Isyarat silang EMA mungkin sering muncul ketika pasaran berada dalam keadaan penyenaraian horizontal, yang menyebabkan banyak kerugian kecil terkumpul.

Lagging adalah masalah yang melekat pada semua strategi purata bergerak. Isyarat EMA yang bersilang sering kali muncul selepas trend telah bermula, dan mungkin terlepas titik masuk trend yang terbaik. Terutama dalam pasaran yang berbalik dengan cepat, menunggu pengesahan persilangan boleh menyebabkan kehilangan peluang perdagangan penting atau memasuki posisi yang tidak menguntungkan.

Terdapat juga risiko pengendapan pada tetapan paras RSI. Nilai paras 55 dan 45 mungkin tidak cukup fleksibel dalam keadaan pasaran yang berbeza, dan dalam beberapa trend yang kuat, RSI mungkin kekal di kawasan yang melampau untuk jangka masa yang lama, menyebabkan strategi kehilangan peluang untuk trend yang berterusan. Begitu juga, dalam beberapa pasaran, nilai paras ini mungkin terlalu longgar, membenarkan masuknya isyarat berkualiti rendah.

Pengurusan risiko asas ATR, walaupun canggih, mungkin tidak mencukupi dalam keadaan pasaran yang melampau. Bukaan melompat yang disebabkan oleh peristiwa mendadak mungkin melebihi titik henti yang dikira ATR, menyebabkan kerugian yang lebih besar daripada yang dijangkakan.

Arah pengoptimuman strategi

Terdapat beberapa dimensi pengoptimuman untuk strategi ini, pertama-tama anda boleh mempertimbangkan untuk memperkenalkan mekanisme penyesuaian parameter dinamik. Mengubah parameter kitaran EMA secara dinamik melalui indikator turun naik pasaran seperti ATR atau VIX, memanjangkan kitaran untuk mengurangkan kebisingan semasa turun naik tinggi, dan memendekkan kitaran untuk meningkatkan kepekaan semasa turun naik rendah.

Pengoptimuman mekanisme pengesahan RSI boleh dicapai dengan memperkenalkan penurunan harga dinamik. Anda boleh menyesuaikan harga beli dan jual secara dinamik berdasarkan peredaran RSI sejarah atau turun naik pasaran, dan bukannya menggunakan 55 dan 45 yang tetap. Sebagai contoh, anda boleh menaikkan harga dengan betul dalam pasaran yang sedang tren dan menurunkan harga dalam pasaran yang bergolak untuk meningkatkan daya serap isyarat.

Sistem pengurusan risiko boleh dipertingkatkan melalui mekanisme hentian berlapis. Selain daripada hentian teknikal berasaskan ATR, hentian masa boleh ditambah (jika memegang lebih daripada jumlah hari tertentu, hentian automatik) dan mekanisme perlindungan float (jika keuntungan mencapai peratusan tertentu, hentian akan disesuaikan dengan harga kos). Kawalan risiko pelbagai dimensi ini dapat melindungi modal perdagangan dengan lebih baik.

Pengoptimuman syarat penapisan adalah satu lagi arah penting. Anda boleh mempertimbangkan untuk menambah syarat tambahan seperti pengesahan jumlah transaksi, pengesahan harga yang melampaui tahap tinggi dan rendah, atau pengesahan pergerakan indeks saham besar. Penapis ini dapat meningkatkan lagi kualiti isyarat dan mengurangkan frekuensi perdagangan dalam keadaan pasaran yang tidak menguntungkan.

Akhirnya, algoritma pembelajaran mesin boleh diperkenalkan untuk mengoptimumkan pemilihan parameter dan pengesahan isyarat. Dengan latihan data sejarah, algoritma dapat mempelajari kombinasi parameter yang paling sesuai dalam keadaan pasaran yang berbeza dan menyesuaikan parameter strategi secara langsung, menjadikan strategi lebih mudah menyesuaikan diri dan kasar.

ringkaskan

Strategi pergerakan gelombang pengesahan RSI dua EMA adalah strategi perdagangan jangka menengah yang tersusun dengan struktur yang lengkap dan logik yang jelas. Melalui EMA yang menyeberang arah trend pengiktirafan, kekuatan pergerakan pengesahan RSI, ATR pengurusan risiko perdagangan, strategi ini secara teori mempunyai elemen teras untuk menangkap keadaan gelombang.

Walau bagaimanapun, strategi ini juga menghadapi cabaran seperti sering berhenti, lag isyarat, parameter beku dalam pasaran yang bergolak. Dengan memperkenalkan penyesuaian parameter dinamik, pengurusan risiko berlapis, syarat penapisan tambahan dan pengoptimuman pembelajaran mesin, kestabilan dan keuntungan strategi dijangka meningkat dengan ketara.

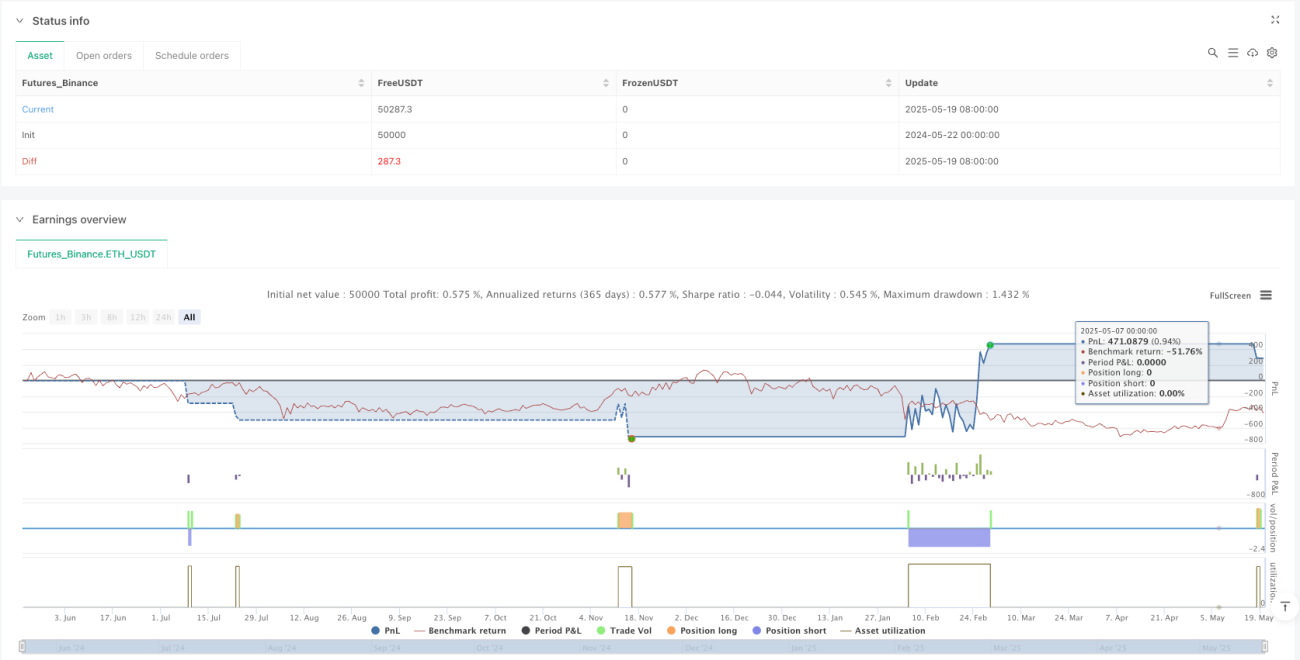

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1