Strategi Dagangan Kuantitatif Pengesahan Berganda SuperTrend-SSL Channel

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif dengan pengesahan berganda yang menggabungkan indikator Supertrend dan SSL Channel. Strategi ini bertujuan untuk meningkatkan kebolehpercayaan dan ketepatan isyarat perdagangan dengan mengintegrasikan dua alat analisis teknikal yang berbeza. Sistem ini menggunakan mekanisme pengesahan isyarat yang fleksibel, membolehkan pedagang memilih mod pencetus tunggal atau pengesahan berganda berdasarkan keadaan pasaran dan pilihan risiko peribadi. Strategi ini menyokong perdagangan dua arah, dapat menangkap peluang perdagangan dalam trend menaik dan menurun.

Prinsip Strategi

Prinsip teras strategi adalah berdasarkan sinergi dua indikator teknikal utama. Pertama, indikator Supertrend menentukan arah trend pasaran dengan mengira hubungan antara Purata Julat Sebenar (ATR) dan harga. Indikator ini menggunakan garisan stop loss dinamik, di mana apabila harga menembusi garisan stop loss, ia menghasilkan isyarat perubahan trend. Proses pengiraannya melibatkan parameter tempoh ATR dan faktor pengganda, melalui gabungan dua parameter ini untuk menyesuaikan diri dengan ciri-ciri turun naik pasaran yang berbeza.

SSL Channel menggunakan kaedah yang berbeza, dengan mengira purata bergerak mudah (SMA) bagi harga tinggi dan rendah untuk membina saluran harga. Sistem menilai keadaan trend dengan membandingkan hubungan antara harga semasa dengan jalur atas dan bawah saluran. Apabila harga menembusi jalur atas saluran, ia menunjukkan trend menaik terbentuk; apabila harga menembusi jalur bawah saluran, ia menunjukkan trend menurun bermula.

Keunikan strategi terletak pada pelaksanaan mekanisme pengesahan berganda. Apabila mod pengesahan diaktifkan, sistem akan mengekalkan empat pemboleh ubah keadaan isyarat menunggu, masing-masing sepadan dengan isyarat beli dan jual bagi SSL dan Supertrend. Hanya apabila kedua-dua indikator mengeluarkan isyarat dalam arah yang sama dalam tetingkap masa yang munasabah, perdagangan akan dilaksanakan. Reka bentuk ini secara berkesan mengurangkan kesan isyarat palsu dan meningkatkan kadar kejayaan perdagangan.

Kelebihan Strategi

Strategi ini mempunyai pelbagai kelebihan yang ketara. Pertama, mekanisme pengesahan dua indikator meningkatkan kebolehpercayaan isyarat dengan ketara. Dengan memerlukan dua indikator berdasarkan prinsip pengiraan yang berbeza untuk mengesahkan secara serentak, strategi dapat menapis sejumlah besar isyarat bunyi dan penembusan palsu. Ini amat penting dalam pasaran berayun, kerana ia dapat mengurangkan kerugian akibat perdagangan yang kerap.

Kedua, reka bentuk fleksibiliti strategi membolehkan pedagang menyesuaikan mod perdagangan mengikut persekitaran pasaran. Dalam pasaran yang jelas trendnya, mekanisme pengesahan boleh dimatikan, menggunakan pencetus indikator tunggal untuk bertindak balas dengan cepat terhadap perubahan pasaran. Manakala dalam persekitaran pasaran yang tidak menentu, mengaktifkan pengesahan berganda boleh memberikan perlindungan tambahan.

Strategi juga mempunyai kebolehlarasan parameter yang baik. Parameter tempoh ATR dan faktor Supertrend, serta parameter tempoh SSL Channel, semuanya boleh dioptimumkan berdasarkan instrumen perdagangan dan jangka masa yang berbeza. Reka bentuk berparameter ini membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran dan gaya perdagangan.

Selain itu, struktur kod strategi adalah jelas dan logiknya ketat. Dengan menggunakan pemboleh ubah keadaan untuk mengurus isyarat menunggu, ia mengelakkan masalah kemasukan berulang. Pada masa yang sama, pengurusan kedudukan beli dan jual oleh strategi juga sangat lengkap, dapat menutup kedudukan dan menukar arah tepat pada masanya.

Risiko Strategi

Walaupun strategi direka dengan baik, masih terdapat beberapa risiko yang perlu diberi perhatian. Pertama ialah risiko ketinggalan. Kedua-dua indikator dikira berdasarkan data sejarah, dan mungkin bertindak lambat dalam pasaran yang berubah dengan pantas. Terutamanya apabila menggunakan mod pengesahan berganda, menunggu isyarat kedua mungkin terlepas masa kemasukan terbaik.

Pengoptimuman parameter yang berlebihan adalah satu lagi risiko yang perlu diwaspadai. Walaupun strategi menyediakan pelbagai parameter boleh laras, pengoptimuman berlebihan boleh menyebabkan strategi terlebih padan dengan data sejarah, berprestasi buruk dalam perdagangan sebenar. Disarankan untuk berhati-hati semasa mengoptimumkan parameter, dan mengesahkan kestabilan parameter melalui ujian belakang dan ujian hadapan yang mencukupi.

Perubahan persekitaran pasaran juga boleh menjejaskan prestasi strategi. Dalam pasaran yang mendatar dan berayun, strategi mengikut trend sering menghasilkan lebih banyak isyarat palsu. Walaupun terdapat mekanisme pengesahan berganda, masih mungkin kedua-dua indikator memberikan isyarat yang salah pada masa yang sama. Oleh itu, perlu digabungkan dengan analisis persekitaran pasaran, mengurangkan kekerapan perdagangan atau menghentikan strategi dalam tempoh yang tidak sesuai untuk perdagangan trend.

Untuk mengurangkan risiko ini, disarankan untuk mengambil langkah berikut: menetapkan tahap stop loss yang munasabah, mengawal pendedahan risiko setiap perdagangan; menilai prestasi strategi secara berkala, menyesuaikan parameter mengikut perubahan pasaran; menggabungkan alat analisis pasaran lain, seperti indikator volum atau indikator sentimen pasaran, untuk mengesahkan lagi kesahihan isyarat perdagangan.

Arah Pengoptimuman Strategi

Strategi mempunyai beberapa arah yang boleh dioptimumkan. Pertama, boleh mempertimbangkan untuk memperkenalkan mekanisme parameter adaptif. Dengan mengira turun naik pasaran atau kekuatan trend secara masa nyata, laraskan secara dinamik tempoh ATR, faktor pengganda, dan parameter tempoh SSL. Mekanisme adaptif ini membolehkan strategi menyesuaikan diri dengan lebih baik dengan pelbagai keadaan pasaran, menjadi lebih sensitif dalam pasaran trend, dan lebih mantap dalam pasaran berayun.

Kedua, boleh menambah syarat penapisan tambahan. Contohnya, memperkenalkan indikator volum sebagai pengesahan peringkat ketiga, hanya melaksanakan perdagangan apabila volum menyokong. Atau menambah indikator kekuatan pasaran seperti ADX, hanya mengaktifkan strategi apabila kekuatan trend mencapai ambang tertentu. Syarat penapisan tambahan ini boleh meningkatkan lagi kualiti isyarat.

Mekanisme pengurusan risiko juga merupakan arah pengoptimuman yang penting. Boleh melaksanakan pengurusan kedudukan dinamik, menyesuaikan saiz kedudukan setiap perdagangan berdasarkan turun naik pasaran dan keadaan risiko akaun. Juga boleh menambah fungsi stop loss menjejak, melindungi keuntungan apabila trend menguntungkan, dan menutup kedudukan tepat pada masanya apabila trend berbalik.

Satu lagi arah yang patut diterokai ialah analisis pelbagai jangka masa. Boleh mengesahkan arah trend keseluruhan pada jangka masa yang lebih tinggi, hanya membuka kedudukan dalam arah yang selaras dengan trend utama. Pengesahan pelbagai jangka masa ini boleh meningkatkan kadar kemenangan perdagangan dengan ketara.

Akhir sekali, boleh mempertimbangkan untuk menambah elemen pembelajaran mesin. Dengan menganalisis data perdagangan sejarah, mengenal pasti kombinasi parameter optimum dalam persekitaran pasaran yang berbeza, atau meramalkan kebolehpercayaan isyarat. Pengoptimuman pintar ini boleh menjadikan strategi lebih sesuai dengan persekitaran pasaran yang kompleks dan sentiasa berubah.

Rumusan

Strategi perdagangan kuantitatif dengan pengesahan berganda Supertrend-SSL Channel adalah sistem perdagangan yang direka dengan baik dan logik yang ketat. Dengan menggabungkan dua indikator teknikal berdasarkan prinsip yang berbeza, strategi ini mengekalkan kepekaan terhadap trend pasaran sambil mengurangkan gangguan isyarat palsu dengan berkesan. Reka bentuk mekanisme pengesahan yang fleksibel membolehkan strategi menyesuaikan diri dengan persekitaran pasaran dan gaya perdagangan yang berbeza.

Pelaksanaan strategi yang berjaya memerlukan pedagang memahami prinsipnya secara mendalam, menetapkan parameter dengan munasabah, dan menggabungkan langkah pengurusan risiko yang sesuai. Walaupun terdapat risiko sedia ada tertentu, melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi menjadi alat perdagangan yang stabil dan boleh dipercayai. Arah pengoptimuman masa depan termasuk parameter adaptif, syarat penapisan tambahan, pengurusan risiko yang dipertingkatkan, dan peningkatan pintar, yang akan meningkatkan lagi prestasi dan kebolehsuaian strategi.

Bagi pedagang kuantitatif, strategi ini menyediakan rangka kerja yang cemerlang, yang boleh disesuaikan mengikut keperluan peribadi dan ciri-ciri pasaran. Melalui amalan dan pengoptimuman berterusan, strategi ini dipercayai dapat menjana pulangan yang stabil dalam perdagangan sebenar.

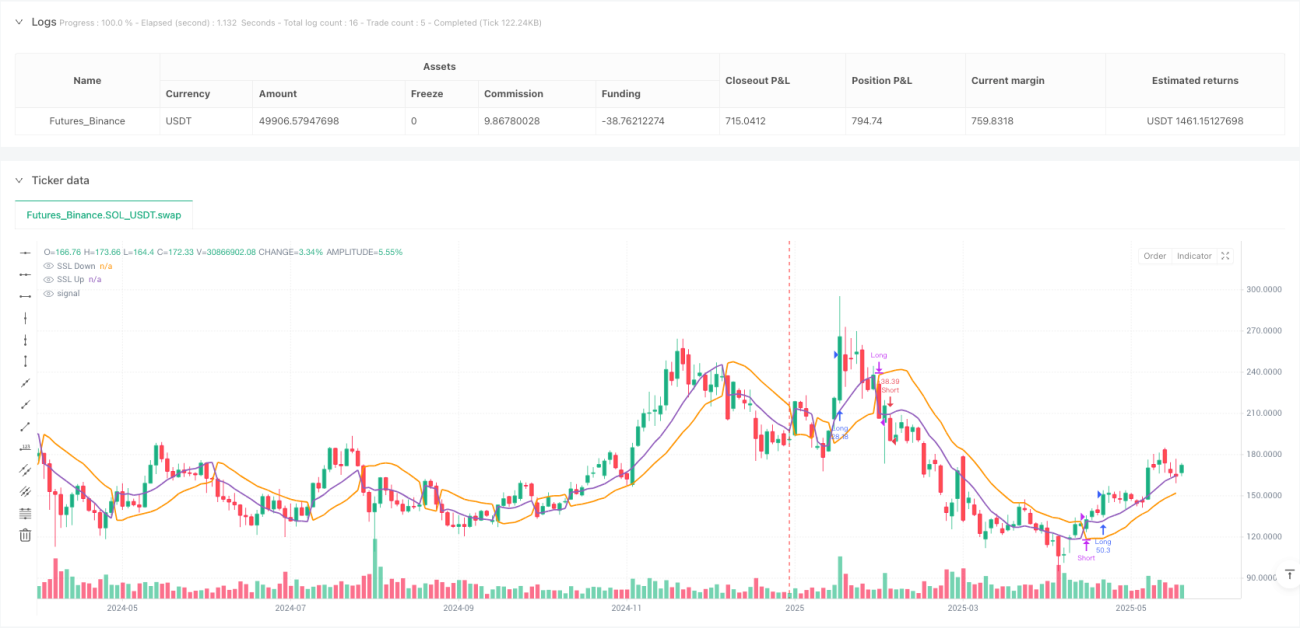

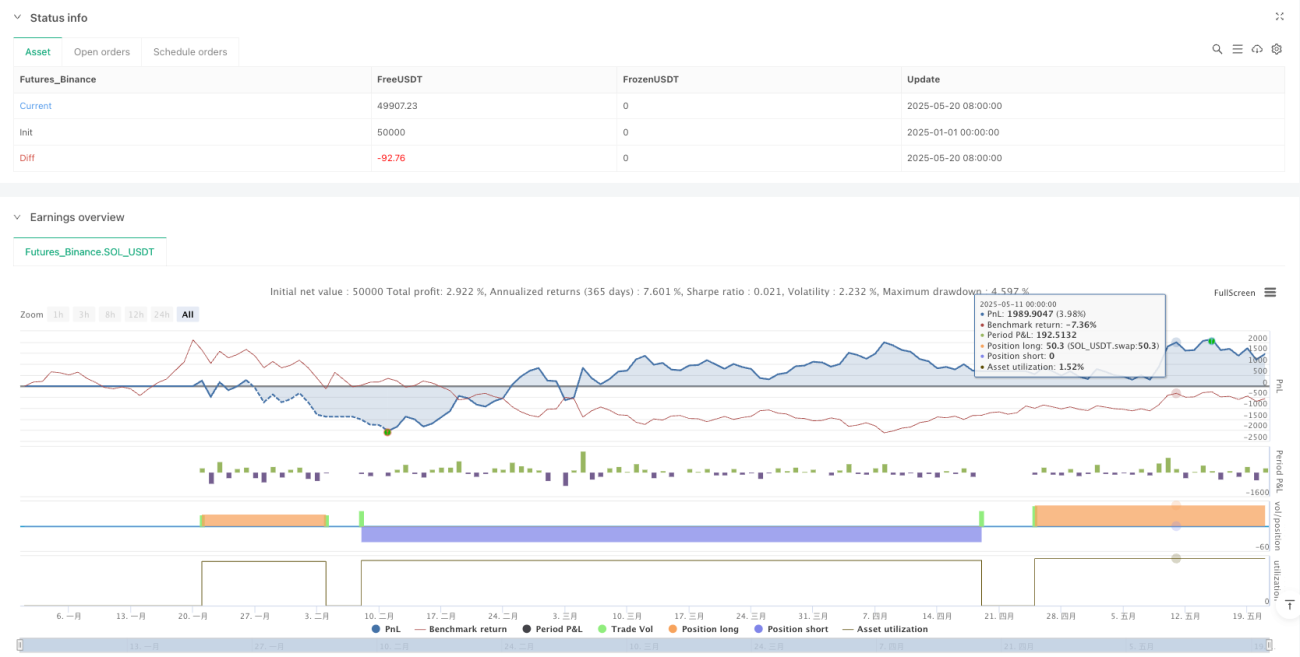

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Supertrend - SSL Strategy with Toggle [AlPashaTrader]", "SP-SSL [AlPashaTrader]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Watermark- 1