Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif pecahan sokongan yang khusus untuk dagangan jual (short), yang menangkap trend penurunan harga dengan mengenal pasti pecahan berkesan paras sokongan utama. Strategi ini menggabungkan teori sokongan dan rintangan dalam analisis teknikal, prinsip pengesahan volum dagangan, dan mekanisme pengurusan risiko dinamik ATR (Purata Julat Sebenar). Sistem ini dilengkapi dengan fungsi penapisan pasaran mendatar yang dapat mengelakkan isyarat palsu dalam keadaan pasaran berayun, dan memberi tumpuan kepada peluang pecahan trend. Strategi ini menggunakan mekanisme henti rugi jejak yang dapat melindungi keuntungan sambil memaksimumkan potensi keuntungan dalam trend menurun.

Prinsip Strategi

Prinsip teras strategi adalah berdasarkan teori pecahan sokongan dalam analisis teknikal. Pertama, sistem menentukan paras sokongan utama dengan mengira harga terendah dalam 20 tempoh lalu. Paras sokongan ini mewakili kawasan pertahanan penting kuasa beli. Apabila harga menembusi paras sokongan ini dan memenuhi syarat penampan pecahan, ia menunjukkan bahawa pertahanan beli telah dipecahkan dan kuasa jual menguasai. Untuk meningkatkan kebolehpercayaan isyarat, strategi memperkenalkan mekanisme pengesahan volum dagangan; hanya apabila volum semasa pecahan lebih besar daripada atau sama dengan purata bergerak 20 tempoh volum, ia dianggap sebagai pecahan yang sah. Selain itu, sistem juga dilengkapi dengan fungsi pengesanan pasaran mendatar, yang membandingkan julat pergerakan harga dalam 20 tempoh dengan ATR untuk menentukan sama ada pasaran berada dalam keadaan mendatar. Apabila julat pergerakan harga kurang daripada 1.5 kali ATR, sistem menganggap pasaran sebagai mendatar dan menghentikan penjanaan isyarat dagangan. Dalam pengurusan risiko, strategi menggunakan mekanisme henti rugi dinamik berdasarkan ATR, termasuk henti rugi awal dan henti rugi jejak, yang dapat menyesuaikan parameter kawalan risiko secara automatik mengikut turun naik pasaran.

Kelebihan Strategi

Strategi ini mempunyai pelbagai kelebihan teknikal. Pertama, kualiti isyarat adalah tinggi kerana ia melalui tiga lapisan penapisan: pecahan sokongan, pengesahan volum, dan penapisan pasaran mendatar, yang mengurangkan kebarangkalian isyarat palsu dengan ketara. Mekanisme pengesahan volum memastikan keberkesanan pecahan, mengelakkan pecahan palsu akibat kecairan yang tidak mencukupi. Fungsi penapisan pasaran mendatar adalah kelebihan utama strategi ini, yang dapat mengenal pasti pasaran berayun dan menghentikan dagangan, mengelakkan kerugian berturut-turut dalam persekitaran pasaran yang tidak menguntungkan. Pengurusan risiko dinamik adalah kelebihan teras strategi; mekanisme henti rugi berdasarkan ATR dapat menyesuaikan secara automatik mengikut turun naik pasaran, memberikan ruang henti rugi yang lebih longgar dalam tempoh turun naik tinggi dan mengetatkan kawalan risiko dalam tempoh turun naik rendah. Fungsi henti rugi jejak dapat melindungi keuntungan yang diperoleh sambil membenarkan kedudukan terus bergerak ke arah yang menguntungkan, memaksimumkan keuntungan trend. Reka bentuk berparameter strategi memberikan kebolehlarasan yang baik; peniaga boleh menyesuaikan parameter utama mengikut persekitaran pasaran yang berbeza dan keutamaan risiko peribadi. Fungsi visualisasi sistem, seperti melukis paras sokongan, purata bergerak volum, dan isyarat dagangan pada carta, menyediakan alat analisis pasaran yang intuitif untuk peniaga.

Risiko Strategi

Walaupun strategi mempunyai pelbagai kelebihan, terdapat beberapa risiko yang perlu diberi perhatian. Pertama, risiko pembalikan trend – apabila pasaran berada dalam trend menaik yang kuat, pecahan sokongan mungkin hanya pemulihan sementara, bukan pembalikan trend sebenar, yang boleh menyebabkan kedudukan jual menghadapi henti rugi pantas. Risiko turun naik pasaran yang melampau adalah satu lagi pertimbangan penting; dalam keadaan kejutan berita utama atau panik pasaran, harga mungkin melompat jurang (gap), menyebabkan mekanisme henti rugi berdasarkan ATR tidak berkesan. Had rangka masa tunggal juga merupakan kelemahan strategi; strategi hanya menganalisis berdasarkan satu jangka masa, mungkin mengabaikan arah trend rangka masa yang lebih tinggi. Untuk mengurangkan risiko ini, adalah disyorkan untuk menggabungkan analisis trend rangka masa yang lebih tinggi dalam aplikasi sebenar, mengelakkan dagangan menentang trend. Pada masa yang sama, had pengeluaran maksimum dan had bilangan dagangan maksimum harian perlu ditetapkan untuk mengelakkan kerugian berlebihan dalam keadaan pasaran yang melampau. Selain itu, adalah disyorkan untuk melakukan ujian semula secara berkala terhadap prestasi strategi dalam persekitaran pasaran yang berbeza dan menyesuaikan tetapan parameter mengikut keperluan.

Hala Tuju Pengoptimuman Strategi

Terdapat beberapa hala tuju pengoptimuman yang boleh meningkatkan prestasi keseluruhan strategi. Pertama, analisis pelbagai rangka masa boleh diperkenalkan, dengan menggabungkan arah trend rangka masa yang lebih tinggi untuk menapis isyarat dagangan, contohnya, hanya melaksanakan isyarat pecahan jual pada rangka masa jam apabila carta harian menunjukkan trend menurun. Ini dapat meningkatkan kadar kejayaan isyarat dengan ketara dan mengelakkan dagangan menentang trend. Kedua, mekanisme pengesahan volum boleh dioptimumkan, bukan sahaja mempertimbangkan nilai mutlak volum tetapi juga menganalisis kadar perubahan relatif volum dan ciri taburan volum. Sebagai contoh, boleh dikehendaki bahawa volum semasa pecahan bukan sahaja melebihi purata bergerak tetapi juga meningkat dengan ketara berbanding purata volum beberapa tempoh sebelumnya. Selain itu, penunjuk sentimen pasaran seperti indeks panik VIX atau penunjuk RSI terlebih beli/terlebih jual boleh ditambah untuk mengoptimumkan masa kemasukan. Dalam pengurusan risiko, pengurusan kedudukan dinamik boleh dilaksanakan, menyesuaikan saiz kedudukan mengikut turun naik pasaran dan prestasi terkini strategi. Apabila strategi memperoleh keuntungan berturut-turut, saiz kedudukan boleh ditingkatkan; apabila mengalami kerugian berturut-turut, saiz kedudukan dikurangkan. Selain itu, fungsi pengoptimuman parameter adaptif boleh dibangunkan, membolehkan sistem menyesuaikan parameter utama secara automatik berdasarkan prestasi sejarah, seperti tempoh tinjauan semula paras sokongan, gandaan ATR, dan lain-lain. Akhir sekali, adalah disyorkan untuk menambah penapis asas, menghentikan dagangan sebelum dan selepas penerbitan data ekonomi penting untuk mengelakkan turun naik luar biasa akibat kejutan berita.

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif pecahan sokongan jual yang direka dengan baik, mencapai kualiti isyarat yang tinggi dan tahap kawalan risiko yang baik melalui gabungan pelbagai penunjuk teknikal. Kelebihan teras strategi terletak pada mekanisme penapisan isyarat yang lengkap dan sistem pengurusan risiko dinamik berdasarkan ATR. Fungsi pengesahan volum dan penapisan pasaran mendatar meningkatkan kebolehpercayaan isyarat dagangan, manakala mekanisme henti rugi jejak mencapai keseimbangan yang baik antara kawalan risiko dan pemaksimuman keuntungan. Walau bagaimanapun, strategi masih mempunyai ruang untuk penambahbaikan dalam menangani risiko pembalikan trend dan keadaan pasaran yang melampau. Dengan memperkenalkan analisis pelbagai rangka masa, mengoptimumkan mekanisme pengesahan volum, dan menambah penunjuk sentimen pasaran, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi. Secara keseluruhan, strategi ini menyediakan alat dagangan jual yang boleh dipercayai untuk peniaga kuantitatif, sesuai digunakan dalam persekitaran pasaran yang lemah berayun atau menurun.

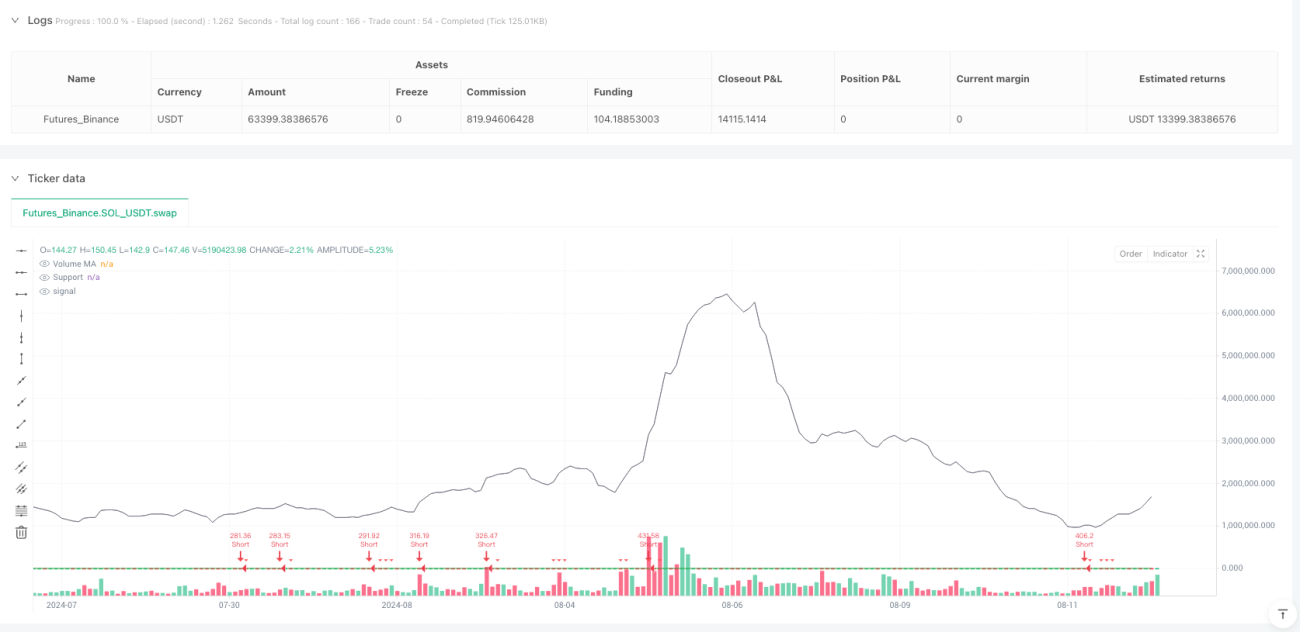

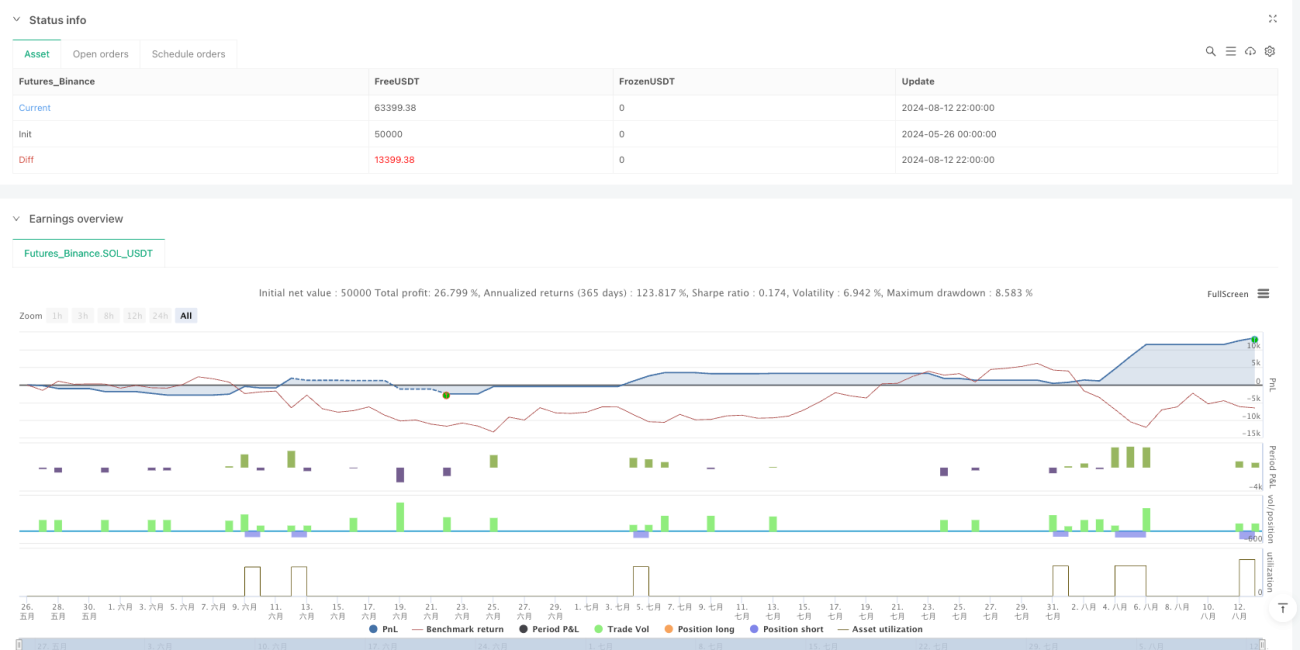

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1