Strategi Momentum Penembusan Julat Berdasarkan Sesi Dagangan dan Pengurusan Risiko Dinamik

Gambaran Keseluruhan

Strategi ini adalah strategi pecahan julat berdasarkan sesi perdagangan tertentu, yang tertumpu pada dagangan pecahan harga yang terbentuk dalam sesi yang ditetapkan. Strategi ini menggabungkan analisis sesi, momentum pecahan, penapis purata bergerak, dan sistem pengurusan risiko yang terperinci, bertujuan untuk menangkap peluang dagangan semasa peralihan pasaran dari keadaan turun naik rendah ke turun naik tinggi. Strategi ini memberi perhatian khusus kepada paras tinggi dan rendah harga yang terbentuk dalam sesi perdagangan yang telah ditetapkan (seperti sesi Asia, Eropah atau AS), dan memasuki pasaran apabila harga menembusi paras utama ini.

Prinsip Strategi

Prinsip teras strategi adalah berdasarkan penembusan paras sokongan dan rintangan yang ditetapkan dalam sesi tertentu. Logik pelaksanaan adalah seperti berikut:

-

Penentuan Sesi & Pembentukan Julat: Strategi membolehkan pengguna menentukan sesi perdagangan tertentu (berdasarkan masa UAE, iaitu GMT+4). Dalam sesi ini, sistem akan menjejak dan mengemas kini paras tertinggi dan terendah harga secara berterusan, membentuk julat perdagangan.

-

Pengenalpastian Syarat Pecahan:

- Keadaan Bullish: Harga penutup melebihi paras tertinggi dalam sesi

- Keadaan Bearish: Harga penutup di bawah paras terendah dalam sesi

-

Penapis Purata Bergerak: Strategi menyediakan mekanisme penapis purata bergerak pilihan, sama ada Purata Bergerak Eksponen (EMA) atau Purata Bergerak Mudah (SMA). Apabila diaktifkan, sistem akan memerlukan:

- Dagangan Bullish: Harga mesti berada di atas purata bergerak

- Dagangan Bearish: Harga mesti berada di bawah purata bergerak

Penapis ini bertujuan memastikan arah dagangan selari dengan trend keseluruhan.

-

Tetapan Pengurusan Risiko:

- Tetapan Henti Rugi (SL) mempunyai dua pilihan:

- Berasaskan tinggi/rendah: SL untuk dagangan bullish ditetapkan pada paras terendah sesi, SL untuk dagangan bearish ditetapkan pada paras tertinggi sesi

- Berasaskan julat pertengahan: SL ditetapkan pada titik tengah julat harga sesi

- Tahap SL selanjutnya diselaraskan untuk mengambil kira faktor spread

- Ambil Untung (TP) dikira berdasarkan nisbah risiko-keuntungan yang telah ditetapkan

- Fungsi pulang modal dilaksanakan, menggerakkan SL apabila dagangan mencapai tahap risiko-keuntungan tertentu

- Tetapan Henti Rugi (SL) mempunyai dua pilihan:

-

Pengurusan Dagangan:

- Mengehadkan bilangan dagangan maksimum setiap hari

- Menetapkan semula pembilang dan nilai julat pada permulaan setiap sesi

- Menutup penjejakan sesi pada akhir sesi

Reka bentuk strategi ini berdasarkan prinsip bahawa pasaran cenderung mengumpul tenaga dalam tempoh turun naik rendah, kemudian melepaskannya apabila harga menembusi paras harga utama. Dengan menunggu penembusan pengesahan harga penutup, strategi cuba mengurangkan risiko penembusan palsu, manakala penapis purata bergerak pilihan meningkatkan lagi kebolehpercayaan isyarat.

Kelebihan Strategi

Menganalisis pelaksanaan kod strategi ini, kita boleh merumuskan beberapa kelebihan utama berikut:

-

Kemasukan Objektif Berasaskan Struktur Pasaran: Strategi menggunakan julat harga yang terbentuk dalam sesi sebagai gambaran objektif struktur pasaran, bukannya bergantung pada penilaian subjektif atau parameter tetap. Ini membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran dan turun naik.

-

Tetapan Sesi Fleksibel: Pengguna boleh melaraskan sesi perdagangan mengikut ciri pasaran yang berbeza dan gaya dagangan peribadi, menjadikan strategi ini boleh diaplikasikan dalam pelbagai pasaran dan zon waktu.

-

Mekanisme Penapis Berlapis: Dengan menggabungkan pecahan julat dan penapis purata bergerak, strategi meningkatkan kualiti isyarat dengan ketara, mengurangkan kemungkinan penembusan palsu. Terutamanya dalam pasaran bertrend, penapis purata bergerak boleh menghalang dagangan melawan arah trend.

-

Pengurusan Risiko Terperinci:

- Tetapan SL dinamik berdasarkan turun naik pasaran sebenar

- Nisbah risiko-keuntungan yang ditetapkan memastikan pengurusan dagangan yang konsisten

- Fungsi pulang modal mengurangkan kebarangkalian dagangan rugi

- Had dagangan mengelakkan dagangan berlebihan dan pengumpulan risiko

-

Kebolehsuaian Tinggi: Parameter strategi boleh dilaraskan secara meluas, menjadikannya sesuai untuk jangka masa, pasaran dan kelas aset yang berbeza. Jenis purata bergerak, panjang, nisbah risiko-keuntungan dan parameter utama lain boleh dioptimumkan untuk menyesuaikan keadaan tertentu.

-

Mudah Dipantau dan Dioptimumkan: Pelaksanaan kod termasuk elemen visual yang jelas (seperti perwakilan grafik tinggi/rendah julat dan purata bergerak) dan syarat amaran, memudahkan pemantauan dan pengoptimuman seterusnya.

Risiko Strategi

Walaupun strategi ini mempunyai beberapa kelebihan, ia juga mempunyai beberapa risiko dan kelemahan yang wujud:

-

Risiko Isyarat Pecahan Palsu: Pasaran sering menunjukkan pecahan palsu, di mana harga menembusi julat seketika kemudian berundur semula dengan cepat. Walaupun strategi cuba mengurangkan risiko ini melalui pengesahan harga penutup dan penapis purata bergerak pilihan, ia tidak dapat dihapuskan sepenuhnya.

- Penyelesaian: Pertimbangkan untuk menambah penunjuk pengesahan tambahan seperti pemecahan volum atau penapis turun naik, atau memerlukan harga kekal melebihi paras tertentu untuk suatu tempoh.

-

Kebergantungan Sesi: Keberkesanan strategi sangat bergantung pada ciri sesi yang dipilih. Jika sesi yang dipilih tidak konsisten membentuk julat harga yang bermakna, prestasi strategi mungkin terjejas.

- Penyelesaian: Lakukan analisis sesi terperinci untuk pasaran dan aset yang berbeza, kenal pasti sesi yang paling berkesan untuk membentuk julat dagangan.

-

Risiko Tetapan Henti Rugi: Dalam pasaran turun naik tinggi, SL berdasarkan tinggi/rendah sesi mungkin terlalu lebar, menyebabkan risiko besar; manakala dalam pasaran turun naik rendah, SL mungkin terlalu sempit, menyebabkan pencetus yang tidak perlu.

- Penyelesaian: Laksanakan pelarasan SL dinamik berdasarkan turun naik, atau tambah had julat SL minimum/maksimum.

-

Isu Nisbah Risiko-Keuntungan Tetap: Nisbah risiko-keuntungan tetap mungkin tidak optimum dalam semua keadaan pasaran. Dalam pasaran bertrend kuat, nisbah risiko-keuntungan lebih tinggi mungkin lebih sesuai, manakala dalam pasaran mendatar, nisbah lebih rendah mungkin lebih sesuai.

- Penyelesaian: Pertimbangkan untuk melaksanakan nisbah risiko-keuntungan adaptif berdasarkan keadaan pasaran (seperti turun naik atau kekuatan trend).

-

Kekurangan Kebolehsuaian Persekitaran Pasaran: Strategi ini tidak mempunyai mekanisme yang jelas untuk membezakan pelbagai persekitaran pasaran (cth. pasaran bertrend vs pasaran mendatar), dan mungkin menjana isyarat dalam keadaan pasaran yang tidak sesuai untuk strategi pecahan.

- Penyelesaian: Tambah penapis persekitaran pasaran, seperti penunjuk kekuatan trend atau analisis turun naik, untuk melaraskan atau melumpuhkan strategi dalam keadaan yang tidak menguntungkan.

-

Had Kekerapan Dagangan: Walaupun had bilangan dagangan harian boleh mengelakkan dagangan berlebihan, ia juga mungkin terlepas isyarat yang sah, terutamanya pada hari turun naik tinggi.

- Penyelesaian: Pertimbangkan untuk melaksanakan kawalan kekerapan dagangan yang lebih pintar, seperti had adaptif berdasarkan turun naik pasaran atau kadar kejayaan dagangan sebelumnya.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam kod strategi, berikut adalah beberapa arah pengoptimuman yang berpotensi:

-

Tetapan Sesi Adaptif:

- Strategi semasa menggunakan masa mula dan tamat sesi tetap. Penambahbaikan yang bernilai adalah melaksanakan pengenalpastian sesi adaptif, secara automatik menentukan tetapan sesi terbaik berdasarkan corak turun naik sejarah.

- Pengoptimuman ini akan membolehkan strategi menyesuaikan diri dengan corak bermusim pasaran yang berbeza dan ciri turun naik yang berubah.

-

Pengesahan Pecahan yang Diperbaiki:

- Tambah keperluan pengesahan volum untuk memastikan pecahan disertai dengan peningkatan volum yang ketara

- Laksanakan ambang pecahan dinamik, melaraskan magnitud pecahan yang diperlukan berdasarkan turun naik terkini

- Tambah pengesahan tindakan harga, seperti memerlukan corak lilin tertentu selepas pecahan

- Penambahbaikan ini boleh mengurangkan dagangan pecahan palsu dengan ketara, meningkatkan keuntungan keseluruhan.

-

Pengurusan Risiko Dinamik:

- Laraskan nisbah risiko-keuntungan berdasarkan turun naik pasaran

- Laksanakan pengurusan risiko hujung yang lebih kompleks, seperti ambil untung separa berdasarkan keadaan pasaran

- Tambah henti rugi berasaskan masa untuk menutup dagangan yang tidak berkembang dalam tempoh yang lama

- Pengoptimuman ini boleh meningkatkan pulangan terlaras risiko strategi dengan ketara.

-

Penapis Persekitaran Pasaran:

- Laksanakan sistem pengelasan persekitaran pasaran, membezakan keadaan trend, julat, dan peralihan

- Laraskan parameter strategi atau hidupkan/matikan strategi berdasarkan persekitaran pasaran yang dikenal pasti

- Tambah penapis berdasarkan turun naik, laraskan atau tangguhkan dagangan semasa tempoh turun naik luar biasa tinggi

- Pengoptimuman ini penting untuk mengelakkan dagangan dalam keadaan yang tidak menguntungkan, boleh meningkatkan prestasi jangka panjang dengan ketara.

-

Analisis Pelbagai Jangka Masa:

- Integrasikan maklumat trend jangka masa lebih tinggi untuk memastikan arah dagangan selari dengan trend yang lebih besar

- Gunakan tindakan harga jangka masa lebih rendah untuk pengoptimuman kemasukan yang tepat

- Pengoptimuman ini boleh meningkatkan ketepatan kemasukan dan kadar kejayaan keseluruhan.

-

Peningkatan Pembelajaran Mesin:

- Gunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter strategi

- Laksanakan sistem pengecaman corak untuk mengenal pasti persediaan pecahan yang paling mungkin berjaya

- Bangunkan model ramalan untuk menganggarkan kebarangkalian kejayaan pecahan tertentu

- Pengoptimuman lanjutan ini boleh membawa strategi ke tahap baru, menggunakan cerapan berasaskan data untuk meningkatkan analisis teknikal tradisional.

Ringkasan

Strategi Momentum Pecahan Julat Berasaskan Sesi Perdagangan adalah sistem dagangan komprehensif yang menggabungkan elemen analisis sesi, pecahan harga, pengesahan trend, dan pengurusan risiko. Kelebihan terasnya adalah pengenalpastian kemasukan berdasarkan struktur pasaran objektif dan mekanisme kawalan risiko yang terperinci.

Strategi ini sangat sesuai untuk pasaran yang mempunyai ciri sesi perdagangan yang jelas, seperti pasaran forex dan indeks global dengan ciri sesi serantau. Dengan menentukan paras harga utama dan menunggu penembusan pengesahan, strategi cuba menangkap peralihan harga dari fasa pengumpulan ke pergerakan arah.

Walaupun terdapat cabaran seperti risiko pecahan palsu dan kebergantungan sesi, risiko ini boleh diuruskan dengan berkesan melalui arah pengoptimuman yang dicadangkan, seperti tetapan parameter adaptif, pengesahan pecahan yang diperbaiki, dan pengurusan risiko dinamik.

Fleksibiliti dan kebolehsuaian strategi menjadikannya sesuai untuk pelbagai gaya dagangan dan keadaan pasaran. Sama ada pedagang harian yang ingin memanfaatkan turun naik sesi tertentu, atau pedagang ayunan yang ingin menentukan titik kemasukan utama, rangka kerja ini menyediakan asas yang kukuh untuk penyesuaian dan pengoptimuman selanjutnya mengikut keperluan individu.

Akhirnya, keberkesanan strategi bergantung pada penalaan halus ciri pasaran khusus dan disiplin dagangan yang ketat. Melalui pemantauan berterusan, ujian semula, dan pengoptimuman, pedagang boleh meningkatkan lagi prestasi strategi, menjadikannya alat dagangan yang berkuasa.

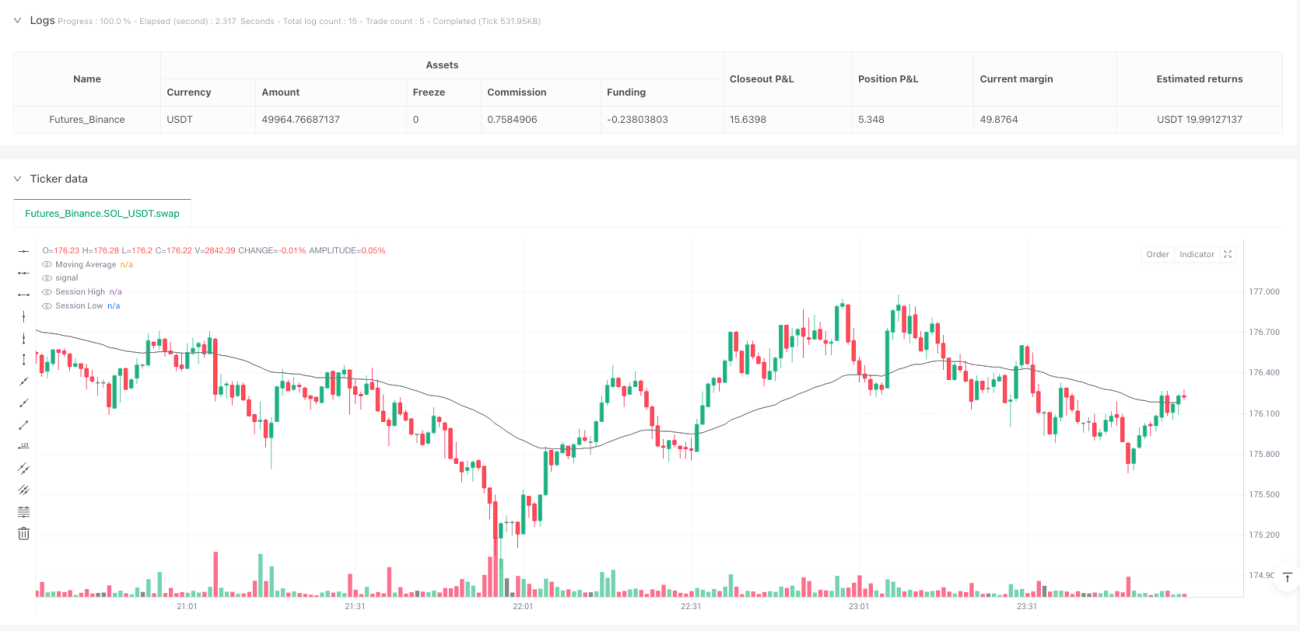

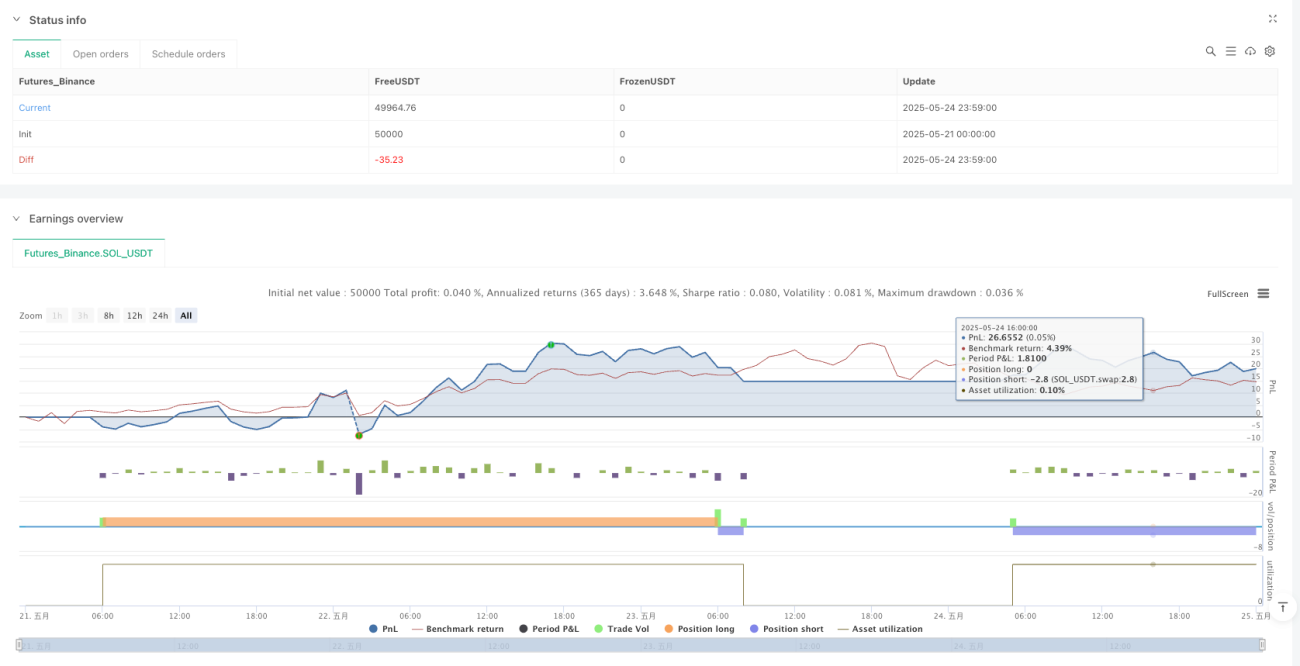

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1