Strategi Pengikut Trend dengan Penapisan Julat Adaptif Berdasarkan ATR Dinamik

Gambaran Keseluruhan

Strategi Pengesanan Aliran dengan Penapis Julat Suai Dinamik ATR adalah sistem perdagangan kuantitatif berdasarkan julat pergerakan harga. Strategi ini menggabungkan secara pintar penunjuk teknikal seperti Purata Bergerak (SMA), Sisihan Piawai (STDEV) dan Purata Julat Sebenar (ATR) untuk membina jalur pergerakan atas dan bawah bagi mengenal pasti arah aliran dan isyarat dagangan. Inti strategi ini adalah membina saluran harga dinamik melalui gabungan purata bergerak dan turun naik, serta menggunakan ATR untuk melaraskan tahap ambil untung dan henti rugi secara dinamik. Ia juga menyediakan pilihan henti rugi mengekor yang fleksibel, membolehkan strategi ini menyesuaikan diri dalam pelbagai keadaan pasaran. Dengan mengoptimumkan tetapan parameter, strategi ini dapat menangkap peluang aliran pasaran dengan berkesan sambil mengekalkan pengurusan risiko yang kukuh.

Prinsip Strategi

Mekanisme operasi strategi ini berdasarkan beberapa langkah utama berikut:

-

Pengiraan Penapis Julat: Pertama, strategi menggunakan Purata Bergerak Mudah (SMA) sebagai garis tengah, kemudian mengira jalur pergerakan atas dan bawah berdasarkan sisihan piawai harga. Jalur atas = SMA + Pengganda × Sisihan Piawai; Jalur bawah = SMA - Pengganda × Sisihan Piawai. Kaedah ini membolehkan lebar saluran diselaraskan secara dinamik mengikut turun naik pasaran.

-

Pengenalpastian Aliran: Apabila harga menembusi jalur atas, strategi mengenal pasti sebagai aliran menaik; apabila harga menembusi jalur bawah, strategi mengenal pasti sebagai aliran menurun. Kaedah penentuan aliran ini membantu menapis bunyi pasaran.

-

Syarat Kemasukan: Apabila harga menembusi jalur atas dari bawah dan sebelum ini tidak berada dalam aliran menaik, ia mencetus isyarat beli; apabila harga menembusi jalur bawah dari atas dan sebelum ini tidak berada dalam aliran menurun, ia mencetus isyarat jual.

-

Strategi Keluar: Strategi menyediakan dua cara keluar:

- Ambil untung dan henti rugi tetap: Tetapkan tahap ambil untung dan henti rugi dinamik berdasarkan ATR, jarak ambil untung = ATR × Pengganda Ambil Untung, jarak henti rugi = ATR × Pengganda Henti Rugi.

- Henti rugi mengekor: Gunakan henti rugi mengekor berdasarkan ATR, di mana tahap henti rugi akan diselaraskan apabila harga bergerak ke arah yang menguntungkan.

-

Pengurusan Kedudukan: Strategi menggunakan kaedah pengurusan kedudukan berdasarkan peratusan ekuiti akaun, dengan lalai menggunakan 100% ekuiti akaun untuk dagangan.

Kelebihan utama strategi ini adalah kebolehsuaiannya, dengan menggabungkan penunjuk SMA, sisihan piawai dan ATR, parameter strategi dapat melaraskan secara automatik mengikut turun naik pasaran, seterusnya mengekalkan prestasi yang baik dalam pelbagai persekitaran pasaran.

Kelebihan Strategi

Selepas analisis mendalam terhadap kod, strategi ini mempunyai kelebihan ketara berikut:

-

Kebolehsuaian Tinggi: Strategi menggunakan sisihan piawai untuk melaraskan lebar saluran secara dinamik, membolehkan ia menyesuaikan diri secara automatik dalam pasaran yang sangat bergejolak dan bergejolak rendah, mengelakkan kegagalan strategi parameter tetap dalam persekitaran pasaran yang berbeza.

-

Pengurusan Risiko Lengkap: Strategi mengintegrasikan mekanisme ambil untung dan henti rugi dinamik berdasarkan ATR, menjadikan kawalan risiko lebih tepat dan munasabah, tahap henti rugi dan ambil untung akan berubah secara automatik mengikut turun naik pasaran.

-

Kualiti Isyarat Dagangan Tinggi: Melalui mekanisme pengesahan aliran, strategi dapat menapis isyarat palsu dengan berkesan, meningkatkan kadar kejayaan dagangan. Isyarat dagangan hanya dicetus apabila harga menembusi jalur atas/bawah dan sebelum ini tidak berada dalam aliran yang sepadan.

-

Strategi Keluar Fleksibel: Menyediakan dua pilihan: ambil untung/henti rugi tetap dan henti rugi mengekor. Pedagang boleh memilih kaedah keluar yang sesuai berdasarkan pilihan risiko dan penilaian pasaran mereka. Henti rugi mengekor amat sesuai untuk menangkap aliran besar.

-

Bantuan Visual untuk Keputusan: Strategi menyediakan visualisasi jelas jalur atas/bawah, purata bergerak dan tahap ambil untung/henti rugi, membantu pedagang memahami keadaan pasaran dan prestasi strategi secara intuitif.

-

Ruang Pengoptimuman Parameter Besar: Strategi menyediakan beberapa parameter boleh laras, termasuk panjang penapis julat, pengganda, panjang ATR, pengganda ambil untung/henti rugi, membolehkan pedagang mengoptimumkan mengikut pasaran dan instrumen dagangan yang berbeza.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai risiko potensi berikut:

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter, terutamanya panjang penapis julat dan pengganda. Parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas pergerakan penting. Penyelesaian adalah dengan mencari kombinasi parameter yang kukuh melalui ujian semula dalam pelbagai persekitaran pasaran.

-

Risiko Pembalikan Aliran: Dalam persekitaran pasaran di mana aliran kuat tiba-tiba berbalik, strategi mungkin tidak bertindak balas dengan cukup pantas, menyebabkan pengeluaran besar. Untuk mengurangkan risiko ini, pertimbangkan untuk menggabungkan penunjuk pembalikan aliran lain untuk pengesahan isyarat.

-

Prestasi Lemah dalam Pasaran Volatiliti Rendah: Dalam pasaran yang mendatar atau bergejolak rendah, strategi mungkin menghasilkan banyak isyarat palsu. Adalah disyorkan untuk meningkatkan pengganda penapis atau menambah syarat penapisan tambahan dalam persekitaran pasaran sedemikian.

-

Risiko Gelinciran Henti Rugi: Dalam pasaran dengan kecairan rendah atau tempoh turun naik tinggi, harga pelaksanaan henti rugi sebenar mungkin berbeza daripada jangkaan. Ini boleh diatasi dengan menetapkan tahap henti rugi yang lebih konservatif atau menyesuaikan jarak henti rugi dengan mengambil kira faktor turun naik pasaran.

-

Risiko Pengoptimuman Berlebihan: Oleh kerana strategi menyediakan banyak parameter yang boleh dioptimumkan, terdapat risiko overfitting terhadap data sejarah. Penyelesaian adalah menggunakan ujian di luar sampel (Out-of-sample testing) dan ujian ke hadapan (Forward testing) untuk mengesahkan keteguhan strategi.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Menambah Penapis Persekitaran Pasaran: Mekanisme penilaian persekitaran pasaran tambahan boleh diperkenalkan, seperti penunjuk turun naik (contohnya VIX atau nilai relatif ATR) untuk menentukan kombinasi parameter yang sesuai untuk pasaran semasa, malah boleh mempertimbangkan untuk melaraskan parameter secara dinamik dalam persekitaran pasaran yang berbeza. Sebabnya adalah parameter optimum sering berbeza dengan ketara dalam persekitaran pasaran yang berbeza.

-

Mengukuhkan Mekanisme Pengesahan Aliran: Penunjuk aliran lain (seperti ADX, MACD, dll.) boleh digabungkan sebagai pengesahan tambahan untuk meningkatkan ketepatan pengenalpastian aliran. Ini dapat mengurangkan isyarat palsu dalam pasaran yang tidak menentu dengan berkesan.

-

Mengoptimumkan Pengurusan Modal: Pada masa ini strategi menggunakan peratusan tetap ekuiti akaun untuk dagangan. Pengurusan kedudukan berdasarkan turun naik atau risiko terlaras, seperti formula Kelly atau kaedah pecahan tetap, boleh dipertimbangkan untuk mencapai lengkung pertumbuhan modal yang lebih optimum.

-

Menambah Penapis Masa: Syarat penapisan masa dagangan boleh ditambah untuk mengelakkan tempoh turun naik tinggi atau kecairan rendah, seperti waktu pelepasan data ekonomi atau sesi pembukaan/penutupan pasaran.

-

Analisis Pelbagai Tempoh Masa: Mekanisme pengesahan pelbagai tempoh masa boleh diperkenalkan, misalnya memerlukan arah aliran pada tempoh masa yang lebih besar sejajar dengan arah dagangan, untuk meningkatkan kadar kejayaan dagangan. Kaedah ini berkesan menapis isyarat berkadar rendah yang bertentangan dengan aliran utama.

-

Mengoptimumkan Mekanisme Keluar: Nisbah ambil untung/henti rugi boleh diselaraskan secara dinamik berdasarkan keadaan turun naik pasaran, atau mekanisme pengambilan untung sebahagian (contohnya ambil untung secara berperingkat) boleh ditambah, untuk mengekalkan kadar kejayaan tinggi sambil tidak terlepas pergerakan besar.

Kesimpulan

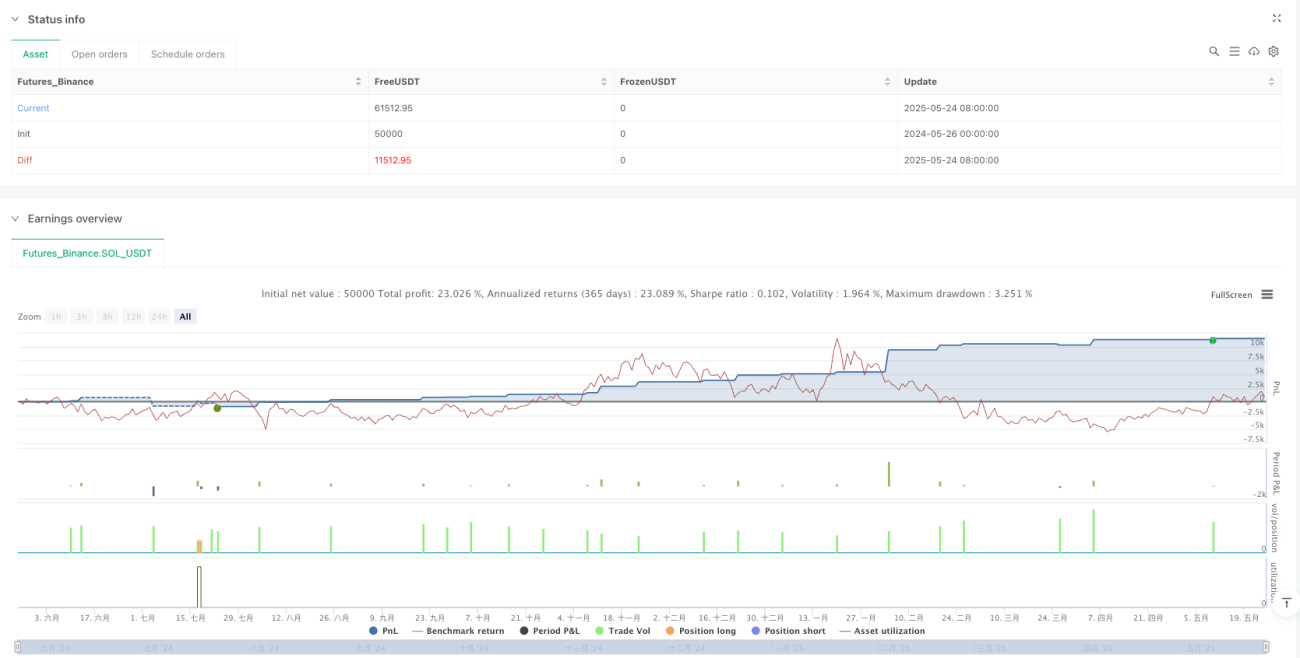

Strategi Pengesanan Aliran dengan Penapis Julat Suai Dinamik ATR adalah sistem perdagangan kuantitatif yang berstruktur lengkap dan logik jelas. Ia mengenal pasti aliran melalui saluran dinamik yang dibina oleh purata bergerak dan sisihan piawai, serta menggabungkan ATR untuk pengurusan risiko yang tepat. Ciri utama strategi ini adalah kebolehsuaian dan mekanisme kawalan risiko yang lengkap, membolehkannya mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran.

Dengan menetapkan parameter secara munasabah dan langkah pengoptimuman yang mungkin, strategi ini berpotensi untuk menjana keuntungan stabil dalam pasaran yang cenderung mengikut aliran. Walau bagaimanapun, pedagang harus memberi perhatian kepada keteguhan pengoptimuman parameter untuk mengelakkan overfitting, dan membuat pelarasan khusus berdasarkan ciri-ciri instrumen dagangan sebenar. Selain itu, dengan menggabungkan arah pengoptimuman yang dicadangkan dalam artikel ini, seperti penapis persekitaran pasaran dan analisis pelbagai tempoh masa, keteguhan dan keuntungan strategi boleh dipertingkatkan lagi.

Secara keseluruhan, ini adalah rangka kerja strategi kuantitatif yang direka dengan baik dan berfungsi lengkap, sesuai untuk pedagang yang mempunyai pengalaman dalam perdagangan kuantitatif untuk diaplikasikan dalam dagangan sebenar dan dioptimumkan selanjutnya.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1