Gambaran Keseluruhan

Strategi Penembusan Julat Pembukaan Lanjutan ialah sistem dagangan kuantitatif berdasarkan tindakan harga pada sesi pembukaan pasaran, yang memberi tumpuan untuk menangkap peluang dagangan yang terhasil daripada penembusan julat harga yang terbentuk selepas pembukaan. Strategi ini menggunakan julat harga yang terbentuk oleh lilin 5 minit pertama selepas pembukaan pasaran pada 9:30 sebagai asas, digabungkan dengan pengesahan volum dagangan, pengesahan tahap harga utama dan mekanisme ujian semula, untuk membina sistem dagangan dengan pelbagai penapis. Strategi ini menggunakan rangka kerja pengurusan risiko yang jelas, mengawal tahap stop loss dan take profit bagi setiap dagangan melalui nisbah risiko-ganjaran yang telah ditetapkan, dengan itu memastikan sistem dan disiplin dagangan. Strategi ini amat sesuai untuk pasaran yang agak tidak menentu dan instrumen dagangan yang mempunyai ciri pembukaan yang jelas, membolehkan penangkapan peluang arah pada awal sesi dagangan secara berkesan.

Prinsip Strategi

Prinsip utama strategi ini adalah berdasarkan julat harga (Julat Pembukaan) yang terbentuk oleh lilin 5 minit pertama selepas pembukaan pasaran sebagai titik rujukan utama. Logik pelaksanaan khusus adalah seperti berikut:

- Definisi Julat Pembukaan: Sistem secara automatik mengenal pasti lilin dalam tempoh masa 9:30-9:35, merekodkan harga tertinggi dan terendahnya, membentuk julat pembukaan harian.

- Penjanaan Isyarat Penembusan: Apabila harga mula-mula menembusi sempadan atas atau bawah julat pembukaan, sistem akan menandakan arah dagangan yang berpotensi.

- Pengesahan Ujian Semula: Sistem menunggu harga menguji semula sempadan julat pembukaan selepas penembusan, langkah ini menapis penembusan palsu.

- Pengesahan Volum Dagangan: Pelaksanaan dagangan memerlukan volum melebihi gandaan yang telah ditetapkan daripada purata volum harian, memastikan penyertaan pasaran yang mencukupi untuk menyokong penembusan.

- Pengesahan Tahap Harga Utama: Sistem memeriksa sama ada julat pembukaan mempunyai jarak yang mencukupi daripada paras tertinggi atau terendah hari sebelumnya, untuk mengelakkan dagangan berhampiran rintangan atau sokongan utama.

- Pelaksanaan Masuk: Apabila semua syarat dipenuhi, sistem memasuki dagangan semasa harga mengesahkan arah penembusan selepas ujian semula.

- Pengurusan Risiko: Sistem secara automatik menetapkan stop loss di sebelah bertentangan julat pembukaan (apabila membeli pada penembusan atas, stop loss ditetapkan di bawah sempadan bawah; apabila menjual pada penembusan bawah, stop loss ditetapkan di atas sempadan atas), dan mengira kedudukan take profit berdasarkan nisbah risiko-ganjaran yang telah ditetapkan.

Keseluruhan logik strategi menekankan kepentingan "pengesahan", meningkatkan kualiti isyarat dagangan melalui pelbagai mekanisme penapisan, sambil menggunakan pendekatan sistematik untuk menguruskan risiko.

Kelebihan Strategi

- Menangkap Trend Kebarangkalian Tinggi: Penembusan julat pembukaan sering mewakili penubuhan arah dagangan intrahari, strategi ini menangkap trend kebarangkalian tinggi ini dengan berkesan melalui pelbagai mekanisme pengesahan.

- Analisis Gabungan Harga dan Volum: Strategi bukan sahaja memberi tumpuan kepada penembusan harga, tetapi juga memerlukan sokongan volum, mengelakkan penembusan palsu dalam persekitaran kecairan rendah.

- Pengurusan Risiko Sistematik: Nisbah risiko-ganjaran dan mekanisme stop loss yang telah ditetapkan memastikan risiko setiap dagangan terkawal, menghalang keputusan emosi.

- Pengenalpastian Tahap Harga Utama Pintar: Dengan membandingkan julat pembukaan dengan paras tinggi/rendah hari sebelumnya, strategi dapat mengelakkan rintangan atau sokongan utama yang mungkin, mengurangkan kebarangkalian dagangan di kedudukan yang tidak menguntungkan.

- Mekanisme Ujian Semula: Memerlukan harga menguji semula selepas penembusan, mekanisme ini berkesan menapis banyak isyarat penembusan palsu, meningkatkan kadar kemenangan dagangan.

- Fleksibiliti Dagangan Intra-hari: Strategi memberi tumpuan kepada sesi pembukaan, tempoh dagangan pendek, kecekapan penggunaan modal tinggi, sesuai untuk pedagang intra-hari.

- Integrasi Sistem Amaran: Strategi dilengkapi dengan fungsi amaran isyarat dagangan, memudahkan pedagang menjejaki peluang berpotensi secara masa nyata, meningkatkan kepraktisan strategi.

Risiko Strategi

- Risiko Pembalikan Pantas: Volatiliti pada sesi pembukaan pasaran agak tinggi, kadangkala berlaku pembalikan pantas selepas penembusan palsu, walaupun dengan mekanisme ujian semula, risiko ini masih mungkin dihadapi. Penyelesaiannya adalah dengan mempertimbangkan untuk menambah penunjuk pengesahan tambahan atau memanjangkan tempoh pemerhatian.

- Risiko Dagangan Berlebihan: Dalam persekitaran volatiliti tinggi, sistem mungkin menghasilkan terlalu banyak isyarat dagangan. Disarankan untuk mengawal dengan menambah syarat penapisan atau mengehadkan bilangan dagangan harian.

- Risiko Kecairan: Walaupun strategi memerlukan pengesahan volum, dalam instrumen dagangan tertentu atau persekitaran pasaran khas, volum mungkin tiba-tiba kering, menyebabkan ketidakupayaan untuk keluar pada harga yang dijangkakan. Pertimbangkan untuk menambah penunjuk pemantauan kecairan.

- Risiko Slippage Stop Loss: Dalam keadaan pasaran yang bergelora, pesanan stop loss mungkin menghadapi risiko slippage. Penyelesaiannya adalah dengan menambah buffer stop loss yang sesuai atau mempertimbangkan penggunaan stop loss mengekor.

- Kesan Berita Penting: Sesi pembukaan sering dipengaruhi oleh berita malam sebelumnya atau awal pagi, yang boleh menyebabkan turun naik yang tidak normal. Disarankan untuk menggunakan strategi ini secara berhati-hati pada hari-hari pengeluaran data ekonomi penting atau berita syarikat.

- Overfitting Parameter Pelarasan: Melaraskan parameter strategi secara berlebihan boleh menyebabkan overfitting kepada data sejarah. Disarankan untuk menggunakan ujian hadapan atau ujian merentas pasaran untuk mengesahkan keteguhan parameter.

- Had Kebolehsuaian Pasaran: Strategi ini terutamanya menyasarkan pasaran yang mempunyai masa pembukaan yang jelas dan turun naik pembukaan yang tinggi, mungkin kurang berkesan di pasaran yang tidak menentu atau pasaran dagangan berterusan. Sifat pasaran sasaran perlu dinilai sebelum digunakan.

Hala Tuju Pengoptimuman Strategi

- Pelarasan Dinamik Nisbah Risiko-Ganjaran: Strategi semasa menggunakan nisbah risiko-ganjaran tetap, boleh dipertimbangkan untuk melaraskan parameter ini secara dinamik berdasarkan volatiliti pasaran atau prestasi statistik sejarah, mengoptimumkan nisbah risiko-pulangan dalam persekitaran pasaran yang berbeza.

- Penyesuaian Tempoh Julat Pembukaan: Strategi kini menggunakan lilin 5 minit untuk menentukan julat pembukaan. Boleh dikaji untuk melaraskan tempoh julat pembukaan secara automatik berdasarkan ciri-ciri instrumen dagangan yang berbeza atau keadaan turun naik harian, bagi menyesuaikan dengan persekitaran pasaran yang berbeza.

- Pengesahan Pelbagai Jangka Masa: Menambah analisis trend jangka masa yang lebih panjang untuk memastikan arah dagangan selaras dengan trend yang lebih besar, meningkatkan kadar kejayaan dagangan.

- Ambang Volum Pintar: Reka bentuk ambang pengesahan volum sebagai parameter adaptif berdasarkan taburan volum sejarah, bukannya gandaan tetap, untuk menyesuaikan dengan ciri kecairan pasaran yang berbeza.

- Menambah Penunjuk Sentimen Pasaran: Mengintegrasikan penunjuk volatiliti, momentum harga atau sentimen sebagai syarat penapisan tambahan, melaraskan strategi dagangan atau menghentikan dagangan apabila sentimen pasaran melampau.

- Mengoptimumkan Masa Masuk: Mengkaji masa masuk yang optimum, seperti sama ada memasuki serta-merta selepas pengesahan ujian semula atau menunggu lilin seterusnya terbentuk, untuk mengurangkan dagangan bunyi.

- Strategi Take Profit Dioptimumkan: Pertimbangkan untuk melaksanakan mekanisme take profit separa atau take profit mengekor untuk memperoleh lebih banyak keuntungan apabila trend kukuh, bukan hanya terhad kepada kedudukan take profit tetap yang telah ditetapkan.

- Integrasi Analisis Bermusim: Mengkaji perbezaan prestasi pada hari dagangan yang berbeza (Isnin hingga Jumaat) atau bulan yang berbeza, melaraskan parameter strategi atau kekerapan dagangan secara khusus.

Ringkasan

Strategi Penembusan Julat Pembukaan Lanjutan ialah sistem dagangan intra-hari yang mengintegrasikan pelbagai mekanisme pengesahan, meningkatkan kualiti isyarat dagangan dengan menangkap penembusan harga selepas pembukaan pasaran dan menggabungkan analisis multidimensi seperti volum, tahap harga utama dan pengesahan ujian semula. Strategi ini bukan sahaja memberi tumpuan kepada penjanaan isyarat masuk, malah mengawal pendedahan risiko setiap dagangan melalui rangka kerja pengurusan risiko sistematik, mencerminkan konsep teras dagangan kuantitatif moden.

Walaupun strategi ini mempunyai logik yang jelas dan pelbagai kelebihan, pedagang masih perlu memberi perhatian kepada perubahan persekitaran pasaran, risiko kecairan dan pengoptimuman parameter yang berpotensi. Melalui pemantauan dan pengoptimuman berterusan, terutamanya dalam penetapan ambang volum, pengurusan risiko dinamik dan penambahbaikan kebolehsuaian pasaran, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam persekitaran pasaran yang berbeza.

Akhir sekali, kejayaan penggunaan strategi ini memerlukan pedagang mempunyai pemahaman mendalam tentang ciri-ciri pembukaan pasaran, dan menggabungkan toleransi risiko sendiri serta prinsip pengurusan modal untuk membuat pelarasan peribadi terhadap parameter strategi, bagi membolehkan ia memanfaatkan kelebihannya dalam dagangan intra-hari.

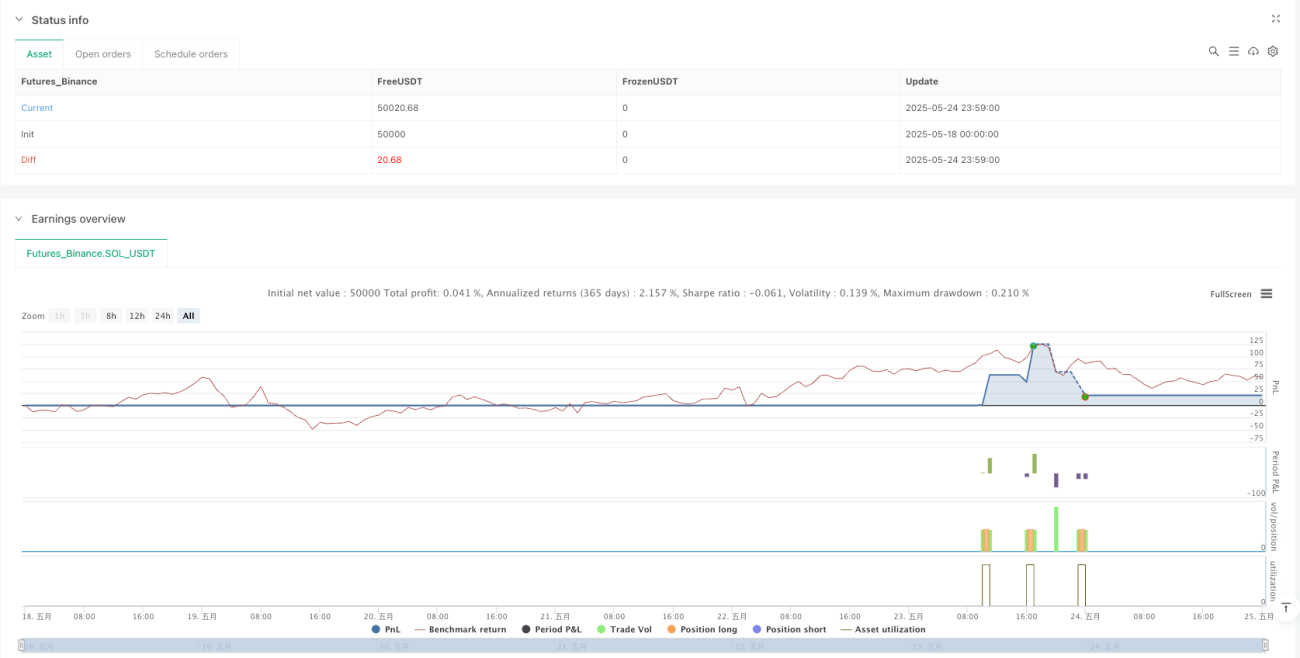

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1