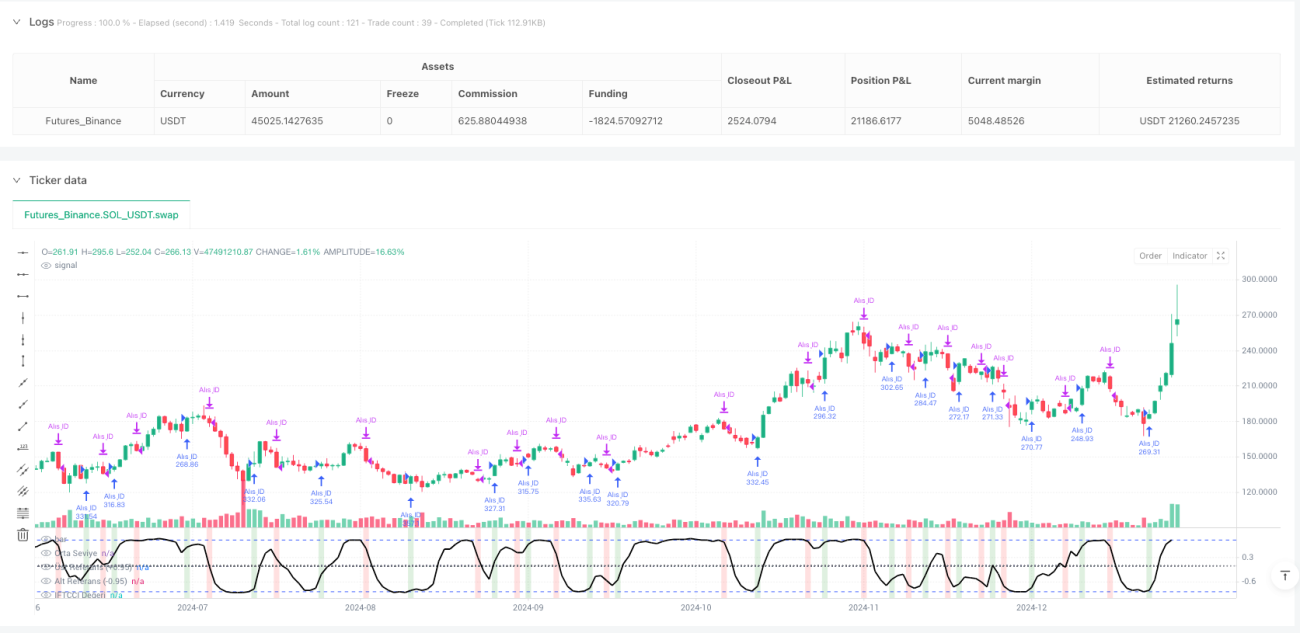

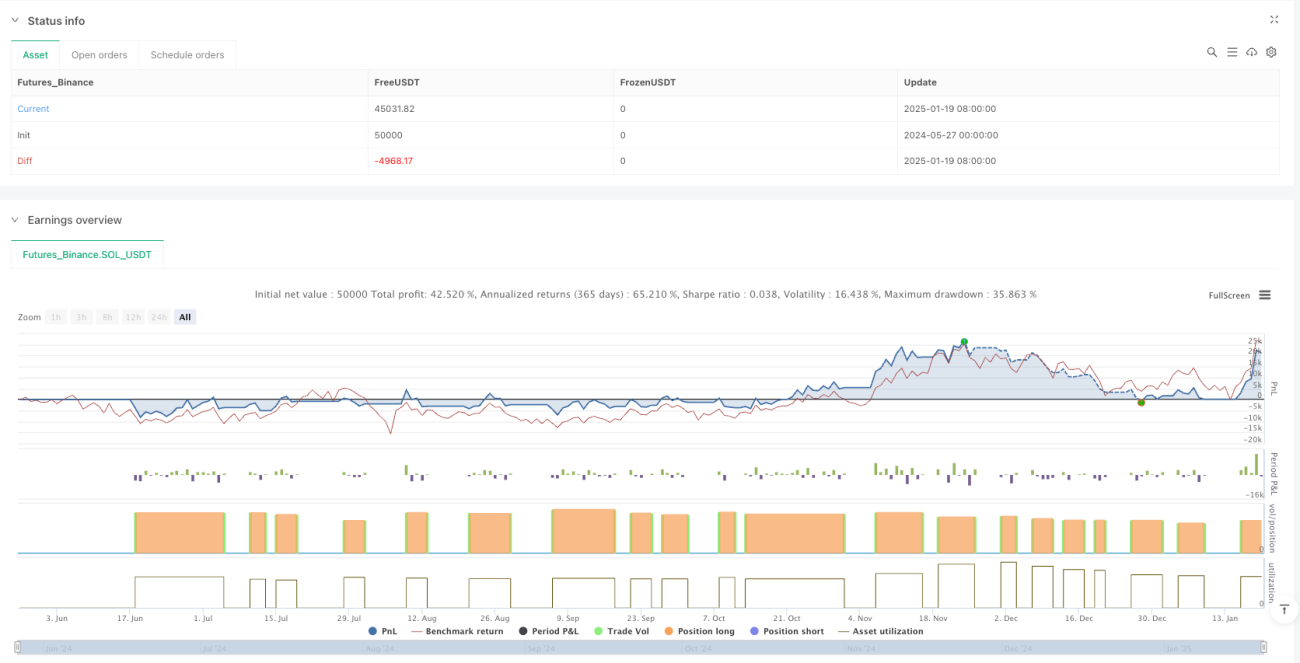

Gambaran Keseluruhan

Strategi Perdagangan Momentum CCI Tangen Hiperbolik Songsang Suai ialah sistem dagangan kuantitatif berasaskan penunjuk teknikal, yang terasnya bergantung pada penunjuk IFTCCI yang dibangunkan oleh Kıvanc Özbilgiç. Strategi ini menjana isyarat beli dan jual dengan menetapkan tahap ambang yang tepat apabila penunjuk berayun antara -1 dan +1. Isyarat beli dicetuskan apabila penunjuk menembusi ke atas ambang tertentu dari paras rendah (di bawah -0.95); isyarat jual dicetuskan apabila penunjuk menembusi ke bawah ambang tertentu dari paras tinggi (di atas 0.95). Selain itu, strategi ini juga merangkumi mekanisme henti rugi dinamik dan syarat kemasukan semula: jika harga bergerak ke arah bertentangan dengan magnitud tertentu (0.1 unit) selepas isyarat dihasilkan, sistem akan mencetuskan henti rugi atau melaksanakan kemasukan semula. Strategi ini lebih berkesan pada carta Heikin Ashi, menyediakan para pedagang kaedah dagangan momentum yang sistematik.

Prinsip Strategi

Teras strategi ini ialah penunjuk IFTCCI, yang dikira melalui langkah berikut:

- Pertama, kira penunjuk CCI standard, dan bahagikan dengan 4 untuk penormalan awal

- Darabkan nilai CCI yang dinormalkan dengan 0.1 untuk melaraskan sensitiviti

- Gunakan purata bergerak wajaran (WMA) untuk melicinkan

- Akhirnya, gunakan fungsi tangen hiperbolik songsang (tanh) untuk memetakan nilai ke dalam julat -1 hingga +1

Formula pengiraan khusus adalah seperti berikut:

v1 = 0.1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

Logik pelaksanaan strategi terbahagi kepada beberapa bahagian utama:

-

Syarat Beli:

- Isyarat beli utama: dicetuskan apabila penunjuk IFTCCI meningkat dari bawah -0.95 ke atas -0.94

- Isyarat beli kemasukan semula: dicetuskan apabila penunjuk meningkat sekurang-kurangnya 0.1 unit dari paras terendah

-

Syarat Jual:

- Jual sasaran: dicetuskan apabila penunjuk IFTCCI menurun dari atas 0.95 ke bawah 0.94

- Jual henti rugi: dicetuskan apabila penunjuk menurun sekurang-kurangnya 0.1 unit dari paras tertinggi sepanjang tempoh pegangan

-

Penjejakan Keadaan:

- Merekodkan nilai tertinggi penunjuk semasa tempoh pegangan untuk pengiraan henti rugi

- Menjejaki nilai terendah penunjuk selepas penutupan kedudukan untuk pertimbangan kemasukan semula

Keseluruhan strategi menggunakan pengurusan modal peratusan, dengan setiap dagangan menggunakan 100% modal tersedia, dan melarang penambahan kedudukan (pyramiding=0). Strategi mengira isyarat secara masa nyata pada setiap pembentukan lilin (calc_on_every_tick=true), memastikan penangkapan dinamik pasaran yang tepat pada masanya.

Kelebihan Strategi

-

Peraturan kemasukan dan keluar yang jelas: Strategi menyediakan isyarat dagangan yang jelas berdasarkan ambang berangka yang tepat, mengelakkan pertimbangan subjektif dan menjadikan keputusan dagangan lebih objektif dan berdisiplin.

-

Mekanisme pengurusan risiko dinamik: Mekanisme henti rugi terbina dalam dapat mengehadkan kerugian setiap dagangan dengan berkesan, keluar secara automatik apabila pasaran bergerak bertentangan melebihi magnitud yang ditetapkan, melindungi keselamatan modal.

-

Kebolehsuaian pasaran yang tinggi: Penunjuk IFTCCI melalui transformasi tangen hiperbolik songsang, menjadikan nilai penunjuk berayun antara -1 dan +1, mempunyai ciri penormalan semula jadi, dan sesuai untuk persekitaran pasaran dengan volatiliti berbeza.

-

Isyarat licin, mengurangkan penembusan palsu: Menggunakan purata bergerak wajaran untuk melicinkan CCI asal, dengan berkesan mengurangkan bunyi dan isyarat palsu, meningkatkan kebolehpercayaan isyarat dagangan.

-

Mekanisme kemasukan semula pintar: Apabila pasaran kembali ke arah aliran asal selepas keluar, mekanisme kemasukan semula membolehkan sistem merebut peluang semula, meningkatkan keuntungan strategi.

-

Kesan visual yang baik: Strategi menunjukkan perubahan warna latar belakang yang jelas pada carta, membantu pedagang memahami keadaan pasaran dan isyarat dagangan secara intuitif.

-

Parameter boleh laras: Semua parameter utama boleh dilaraskan melalui antara muka input, membolehkan strategi menyesuaikan diri dengan keadaan pasaran yang berbeza dan toleransi risiko individu.

Risiko Strategi

-

Perdagangan kerap dalam pasaran berayun: Dalam pasaran berayun julat, penunjuk mungkin kerap berayun berhampiran ambang, menghasilkan isyarat beli/jual berbilang kali, menyebabkan perdagangan berlebihan dan hakisan yuran transaksi.

Penyelesaian: Boleh menambah syarat penapisan tambahan, seperti penapisan masa atau penapisan arah aliran, mengurangkan kekerapan perdagangan dalam pasaran berayun. -

Isu magnitud henti rugi tetap: Strategi semasa menggunakan nilai tetap (0.1 unit) sebagai magnitud henti rugi, yang mungkin terlalu besar atau terlalu kecil dalam persekitaran pasaran dengan volatiliti berbeza.

Penyelesaian: Boleh mereka bentuk magnitud henti rugi suai, melaraskan jarak henti rugi secara dinamik berdasarkan volatiliti pasaran terkini. -

Kekurangan pengesahan arah aliran jangka panjang: Strategi ini terutamanya berdasarkan momentum jangka pendek, tidak menggabungkan analisis arah aliran jangka panjang, dan mungkin menghasilkan dagangan yang tidak perlu apabila arah aliran utama berbalik.

Penyelesaian: Memperkenalkan penunjuk arah aliran jangka panjang sebagai penapis, hanya berdagang dalam arah arah aliran. -

Risiko masa mekanisme kemasukan semula: Mekanisme kemasukan semula semasa berdasarkan magnitud lantunan tetap, mungkin masuk semula terlalu awal semasa penembusan palsu pasaran.

Penyelesaian: Menambah syarat pengesahan tambahan, seperti pengesahan volum atau isyarat padanan penunjuk teknikal lain. -

Kebergantungan pada satu penunjuk: Strategi hanya bergantung pada satu penunjuk IFTCCI untuk membuat keputusan, kekurangan analisis pasaran pelbagai dimensi.

Penyelesaian: Memperkenalkan gabungan penunjuk pelengkap, seperti RSI, MACD atau penunjuk volatiliti, menyediakan pengesahan pasaran dari pelbagai sudut.

Hala Tuju Pengoptimuman

-

Integrasi analisis pelbagai jangka masa:

Strategi semasa hanya berjalan pada satu jangka masa. Boleh mengintegrasikan analisis pelbagai jangka masa, contohnya menggunakan penunjuk IFTCCI jangka masa lebih tinggi sebagai penapis arah dagangan, hanya berdagang dalam arah arah aliran yang lebih besar. Ini dapat mengurangkan dagangan menentang arah aliran dan meningkatkan kadar kemenangan. -

Pelarasan ambang dinamik:

Tukar ambang tetap (-0.95/0.95) kepada ambang yang diselaraskan secara dinamik berdasarkan volatiliti pasaran. Gunakan ambang lebih sempit dalam persekitaran volatiliti rendah, dan ambang lebih lebar dalam persekitaran volatiliti tinggi, untuk menyesuaikan diri dengan keperluan penjanaan isyarat dalam keadaan pasaran berbeza. -

Mekanisme pengesahan volum:

Masukkan komponen analisis volum, yang memerlukan isyarat dihasilkan dengan sokongan volum yang ketara. Ini boleh menapis isyarat penembusan berkualiti rendah, mengurangkan kerugian akibat penembusan palsu. -

Pengoptimuman pengurusan modal:

Strategi semasa menggunakan peratusan tetap untuk pengurusan kedudukan. Boleh diperbaiki kepada sistem pengurusan modal suai berdasarkan volatiliti pasaran dan kadar kemenangan, menambah kedudukan pada isyarat keyakinan tinggi dan mengurangkan pada isyarat keyakinan rendah. -

Peningkatan pembelajaran mesin:

Gunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter penunjuk IFTCCI (tempoh CCI dan tempoh WMA) secara suai, melaraskan kombinasi parameter terbaik secara automatik mengikut keadaan pasaran yang berbeza, meningkatkan kebolehsuaian strategi. -

Penapisan masa dagangan:

Tambah penapis masa dagangan, elakkan tempoh volatiliti tinggi pada pembukaan dan penutupan pasaran, atau tempoh pengeluaran data ekonomi penting, mengurangkan turun naik tidak dapat diramal akibat peristiwa mengejut. -

Analisis korelasi:

Memperkenalkan analisis korelasi dengan pasaran atau aset lain. Apabila pelbagai pasaran berkaitan menunjukkan isyarat serupa pada masa yang sama, tingkatkan kredibiliti isyarat dagangan, meningkatkan keteguhan strategi.

Rumusan

Strategi Perdagangan Momentum CCI Tangen Hiperbolik Songsang Suai ialah sistem dagangan kuantitatif yang berstruktur lengkap dan logik jelas. Ia menjana isyarat dagangan melalui penembusan ambang penunjuk IFTCCI, dan dilengkapi dengan mekanisme henti rugi dan kemasukan semula untuk mengurus risiko dan merebut peluang. Kelebihan utama strategi ini ialah isyarat jelas, kawalan risiko dinamik dan kebolehlarasan parameter yang tinggi.

Namun, strategi ini juga menghadapi risiko seperti perdagangan kerap dalam pasaran berayun, magnitud henti rugi tetap yang tidak fleksibel, dan kekurangan pengesahan arah aliran jangka panjang. Dengan mengintegrasikan analisis pelbagai jangka masa, melaraskan ambang secara dinamik, menambah pengesahan volum, mengoptimumkan pengurusan modal, memperkenalkan peningkatan pembelajaran mesin, dan menambah penapisan masa dagangan, keteguhan dan keuntungan strategi dapat ditingkatkan dengan ketara.

Bagi pedagang yang ingin menggunakan strategi ini, disarankan untuk menguji kombinasi parameter yang berbeza dalam persekitaran simulasi terlebih dahulu, mencari tetapan terbaik yang sesuai dengan instrumen dagangan dan toleransi risiko masing-masing, dan secara beransur-ansur mengintegrasikan hala tuju pengoptimuman yang dicadangkan dalam artikel ini untuk membina sistem dagangan yang lebih lengkap dan teguh.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1