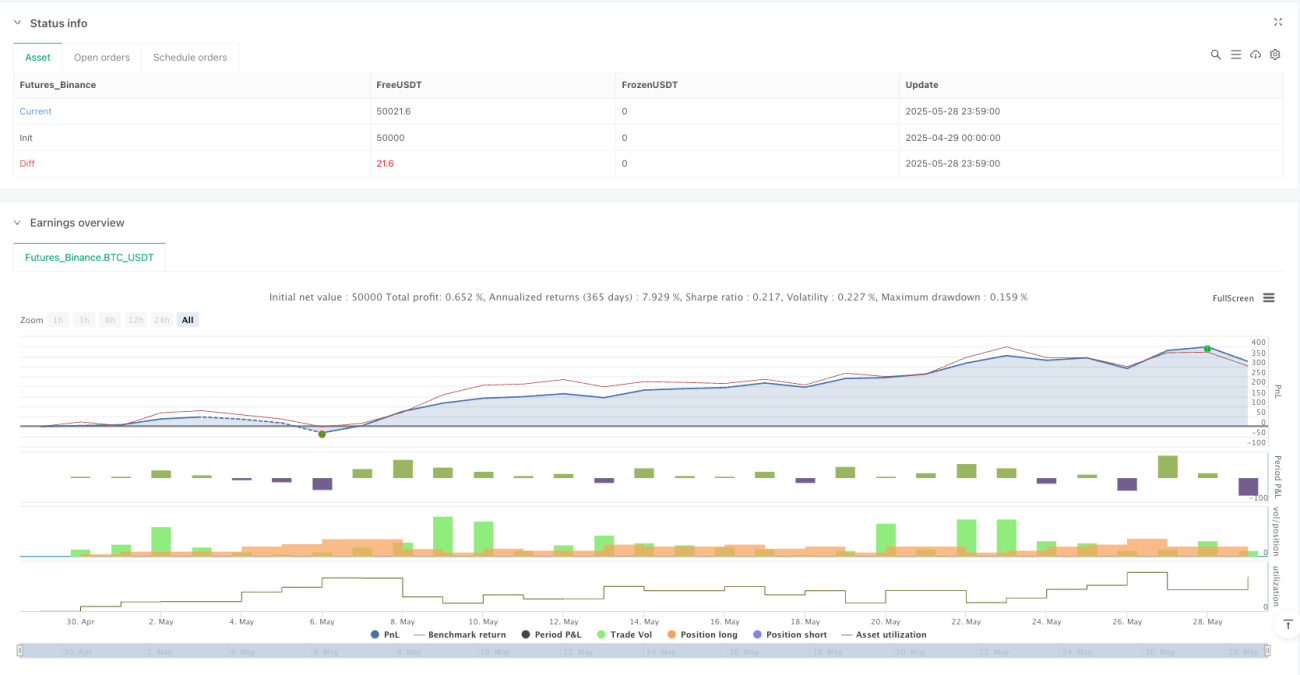

Gambaran Keseluruhan

Strategi Perdagangan Keseimbangan Dinamik Berbilang Lapisan Grid adalah satu kaedah perdagangan kuantitatif berdasarkan julat ayunan. Ia membina titik perdagangan grid berbilang lapisan dalam julat harga yang telah ditetapkan untuk merealisasikan peruntukan dinamik modal dan penyebaran risiko. Strategi ini menggabungkan perdagangan grid, strategi pelaburan tetap (DCA) dan mekanisme ambil untung/henti rugi dinamik, bertujuan untuk meraih pulangan stabil dengan menangkap ayunan julat pasaran. Idea teras strategi adalah membuka kedudukan secara berperingkat semasa harga jatuh, dan mengambil untung secara berperingkat semasa harga naik, mencapai keseimbangan antara risiko dan pulangan melalui susun atur grid berbilang lapisan.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan andaian bahawa harga pasaran berayun dalam julat tertentu. Pertama, strategi menetapkan saluran harga yang mengandungi dua sempadan iaitu had atas dan had bawah, dengan julat ayunan ditentukan melalui parameter yang ditentukan pengguna. Dalam julat ini, sistem mengira pelbagai tahap harga dengan jarak yang sama berdasarkan peratusan jarak grid, membentuk matriks perdagangan grid.

Apabila harga memasuki julat ayunan dan tiada kedudukan dibuka, strategi akan membuka kedudukan awal pada kedudukan grid semasa. Selepas itu, apabila harga bergerak ke kedudukan grid baharu, sistem akan membuat pelaburan tambahan mengikut nisbah penambahan yang ditetapkan, mencapai kesan membuka kedudukan secara berperingkat. Setiap kedudukan grid mencatat harga kemasukan dan kuantiti yang sepadan, memberikan asas untuk operasi ambil untung seterusnya.

Mekanisme ambil untung menggunakan pendekatan pemprosesan berlapis, di mana setiap kedudukan grid mempunyai sasaran ambil untung bebas. Apabila harga pasaran mencapai harga ambil untung bagi sesuatu kedudukan grid, sistem akan menutup kedudukan yang sepadan, manakala kedudukan grid lain terus dipegang. Mekanisme ini memastikan strategi dapat mengambil untung secara berperingkat semasa pasaran meningkat, sambil mengekalkan pendedahan pasaran tertentu.

Strategi juga mengintegrasikan pelbagai mekanisme perlindungan henti rugi, termasuk dua dimensi: henti rugi modal dan henti rugi harga. Henti rugi modal berdasarkan jumlah penarikan balik ekuiti akaun, manakala henti rugi harga berdasarkan penurunan harga purata kedudukan. Apabila harga menembusi saluran yang ditetapkan, strategi akan segera menutup semua kedudukan, mengelakkan kerugian besar dalam pasaran berarah.

Kelebihan Strategi

Strategi Perdagangan Keseimbangan Dinamik Berbilang Lapisan Grid mempunyai kelebihan penyebaran risiko yang ketara. Dengan membina pelbagai kedudukan perdagangan pada tahap harga yang berbeza, strategi ini berkesan mengurangkan risiko pemasaan kemasukan tunggal. Walaupun masa kemasukan awal tidak ideal, mekanisme penambahan secara berperingkat seterusnya dapat merendahkan kos purata, meningkatkan kebarangkalian keuntungan keseluruhan kedudukan.

Automatisasi strategi ini agak tinggi, mengurangkan pengaruh subjektif dan emosi dalam keputusan manusia. Semua keputusan perdagangan adalah berdasarkan model matematik dan peraturan logik yang telah ditetapkan, memastikan konsistensi dan disiplin dalam pelaksanaan. Kaedah perdagangan mekanis ini amat sesuai untuk persekitaran pasaran berayun, mampu menangkap peluang arbitrase yang disebabkan oleh pergerakan harga secara berterusan.

Kecekapan penggunaan modal adalah satu lagi kelebihan penting strategi ini. Melalui mekanisme membuka kedudukan dan mengambil untung secara berlapis, strategi dapat melaraskan peruntukan modal secara fleksibel dalam pelbagai keadaan pasaran. Semasa fasa penurunan harga, saiz kedudukan ditingkatkan secara berperingkat; semasa fasa kenaikan harga, untung diambil secara berperingkat. Mekanisme keseimbangan dinamik ini membantu memaksimumkan kecekapan penggunaan modal.

Mekanisme kawalan risiko strategi ini agak lengkap, merangkumi pelbagai langkah perlindungan. Selain mekanisme henti rugi tradisional, strategi juga menetapkan perlindungan penembusan saluran, yang membolehkan keluar tepat pada masanya apabila pasaran mengalami perubahan arah, mengelakkan kerugian berterusan dalam persekitaran pasaran yang tidak menguntungkan.

Risiko Strategi

Risiko utama strategi ini datang daripada perubahan arah pasaran. Apabila pasaran mengalami kenaikan atau penurunan satu arah, kelebihan perdagangan grid akan bertukar menjadi kelemahan. Dalam kes penurunan satu arah, strategi akan terus menambah kedudukan, menyebabkan kerugian terapung meningkat; dalam kes kenaikan satu arah, strategi akan menutup kedudukan terlalu awal, terlepas peluang kenaikan besar.

Kewajaran penetapan julat secara langsung mempengaruhi prestasi strategi. Jika julat ayunan ditetapkan terlalu sempit, strategi mungkin kerap mencetuskan mekanisme keluar penembusan saluran, menyebabkan kos perdagangan tinggi; jika julat ditetapkan terlalu luas, strategi mungkin lama tidak mencetuskan syarat ambil untung, menyebabkan kecekapan penggunaan modal rendah.

Parameter jarak grid dan nisbah penambahan perlu diimbangi dengan teliti. Jarak terlalu kecil akan menyebabkan frekuensi perdagangan tinggi, meningkatkan kos yuran; jarak terlalu besar mungkin terlepas peluang pergerakan harga. Nisbah penambahan terlalu besar akan mempercepatkan penggunaan modal, meningkatkan risiko kecairan; nisbah terlalu kecil sukar untuk merendahkan kos secara efektif.

Strategi ini memerlukan kecairan pasaran yang mencukupi. Dalam pasaran yang kurang cair, pesanan besar mungkin menyebabkan kerugian gelinciran, menjejaskan prestasi pelaksanaan sebenar. Pada masa yang sama, hasil ujian semula mungkin berbeza daripada prestasi sebenar, perlu mengambil kira pelbagai kos dan faktor had dalam perdagangan sebenar.

Hala Tuju Pengoptimuman Strategi

Pelarasan julat dinamik adalah hala tuju pengoptimuman penting. Penunjuk analisis teknikal seperti Bollinger Bands, ATR boleh diperkenalkan untuk melaraskan had atas dan bawah julat ayunan secara dinamik berdasarkan turun naik pasaran. Ini membolehkan strategi menyesuaikan diri dengan lebih baik dalam pelbagai persekitaran pasaran, meningkatkan kewajaran dan keberkesanan penetapan julat.

Pengoptimuman pintar strategi penambahan dapat meningkatkan prestasi strategi dengan ketara. Penunjuk teknikal seperti RSI, MACD boleh digabungkan untuk meningkatkan kekuatan penambahan di kawasan terlebih jual, dan mengurangkan nisbah penambahan di kawasan terlebih beli. Mekanisme penambahan bersyarat ini dapat meningkatkan pemilihan masa membuka kedudukan, merendahkan kos purata.

Mekanisme ambil untung boleh menggunakan kaedah pelarasan dinamik yang lebih fleksibel. Contohnya, laraskan nisbah ambil untung berdasarkan turun naik pasaran: tingkatkan sasaran ambil untung semasa tempoh turun naik tinggi, kurangkan sasaran semasa tempoh turun naik rendah. Mekanisme ambil untung bergerak juga boleh diperkenalkan, melaraskan tahap ambil untung secara dinamik semasa harga terus naik, memaksimumkan potensi keuntungan.

Penyempurnaan sistem pengurusan risiko adalah bahagian penting dalam pengoptimuman strategi. Penunjuk pemantauan turun naik boleh ditambah: apabila turun naik pasaran melebihi ambang, hentikan pembukaan kedudukan baharu; perkenalkan analisis korelasi untuk mengelakkan peruntukan berulang pada instrumen yang berkorelasi tinggi; bina modul pengurusan modal, laraskan saiz kedudukan secara dinamik berdasarkan sejarah penarikan balik.

Integrasi analisis pelbagai jangka masa dapat meningkatkan kebolehsuaian strategi. Trend pasaran boleh dinilai pada jangka masa yang lebih panjang: apabila trend menaik, tingkatkan ketumpatan grid; apabila trend menurun, kurangkan kekerapan penambahan. Kaedah analisis pelbagai dimensi ini membantu strategi mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran.

Kesimpulan

Strategi Perdagangan Keseimbangan Dinamik Berbilang Lapisan Grid adalah kaedah perdagangan kuantitatif yang sesuai untuk persekitaran pasaran berayun. Melalui susun atur grid yang dirancang dengan teliti dan mekanisme kawalan risiko, strategi ini dapat memperoleh pulangan yang agak stabil dengan mengawal risiko. Kelebihan teras strategi adalah penyebaran risiko, pelaksanaan automatik dan kecekapan penggunaan modal, tetapi ia juga menghadapi cabaran seperti kebolehsuaian yang kurang dalam pasaran berarah dan kepekaan parameter yang tinggi.

Kejayaan melaksanakan strategi ini memerlukan pelabur mempunyai pemahaman mendalam tentang ciri pasaran, menetapkan pelbagai parameter dengan munasabah, dan memantau prestasi strategi secara berterusan. Dengan memperkenalkan mekanisme pelarasan dinamik, pengoptimuman pintar dan sistem pengurusan risiko yang lengkap, keteguhan dan kebolehsuaian strategi dapat dipertingkatkan lagi. Pelabur harus memahami sepenuhnya ciri risiko strategi ini dan membuat peruntukan yang munasabah berdasarkan toleransi risiko dan matlamat pelaburan masing-masing.

- 1