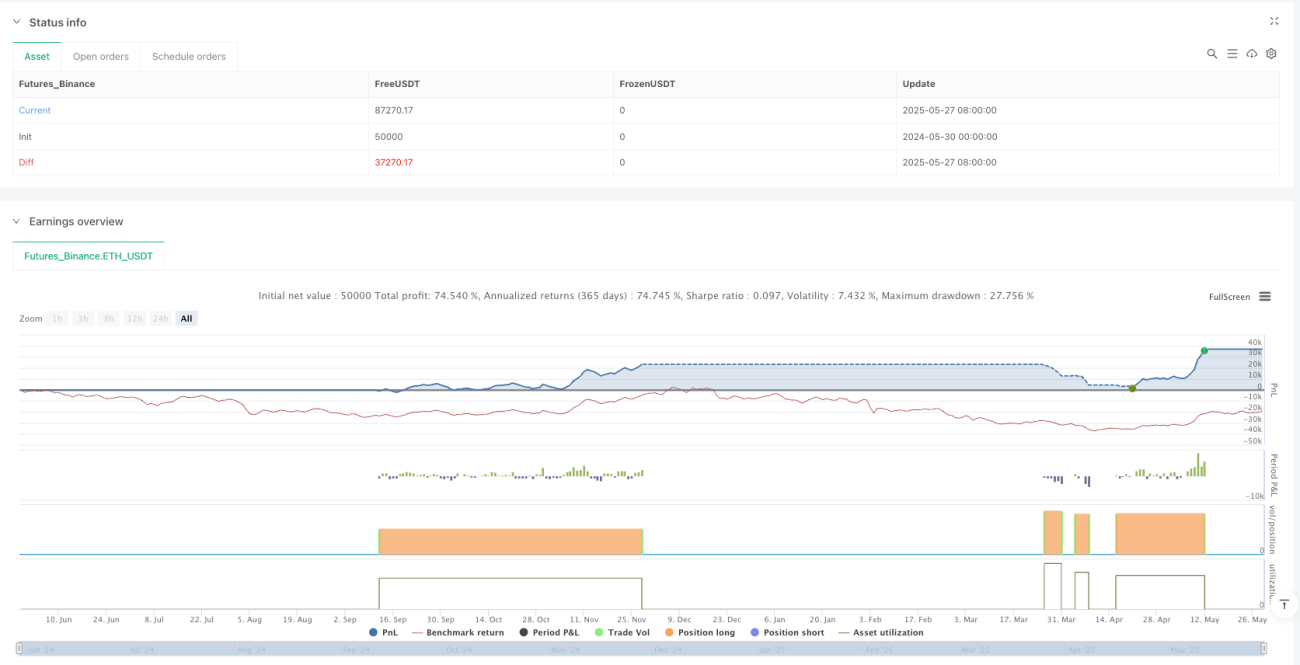

Gambaran Keseluruhan Strategi

Strategi perdagangan radar RSI adalah sistem perdagangan yang hanya melakukan lebih banyak, yang dengan bijak menggabungkan isyarat persilangan RSI / MA dengan mekanisme pengurusan risiko berasaskan ATR. Strategi ini direka khusus untuk menangkap titik masuk bersih pada tahap potensi rebound di pasaran, dan sangat sesuai untuk aset kripto seperti XMR / USDT. Logik terasnya terdiri daripada tiga komponen utama: pertama, melalui isyarat persilangan SMA 14 kitaran melalui isyarat RSI 14 kitaran sebagai isyarat tempat, yang menunjukkan kemungkinan perubahan; kedua, yang memerlukan RSI satu set sebelumnya mestilah lebih rendah daripada set harga jual yang ditentukan oleh pengguna, yang memberi tumpuan kepada menangkap peluang rebound selepas penyesuaian; dan terakhir, menggunakan isyarat ATR yang bergerak, yang menetapkan stop loss dan stop loss, yang menetapkan titik kerugian di bawah ATR tertentu pada masa itu.

Prinsip Strategi

Dengan mengkaji kod ini, kita dapat memahami bagaimana strategi ini berfungsi:

-

Pengiraan penunjuk:

- Menggunakan 14 kitaran RSI untuk menangkap pergerakan harga

- Mengira purata bergerak sederhana 14 kitaran RSI (SMA) sebagai garis rujukan momentum

- Menggunakan indikator ATR 14 kitaran untuk mengukur turun naik pasaran dan menyediakan asas untuk pengurusan risiko

-

Logik input:

- Syarat kemasukan utama menggabungkan dua elemen utama:

- RSI melangkaui purata bergeraknya, menunjukkan bahawa momentum berubah menjadi positif

- RSI pada kitaran sebelumnya berada di zon oversold (<35 secara lalai) untuk memastikan peluang untuk bangkit selepas harga melampaui

- Reka bentuk gabungan ini memastikan bahawa pasaran hanya masuk apabila terdapat isyarat momentum yang mencukupi dan harga telah mengalami sedikit penurunan.

- Syarat kemasukan utama menggabungkan dua elemen utama:

-

Mekanisme pengurusan risiko:

- Tetapan stop loss adalah 0.5 kali ATR jauh di bawah paras rendah semasa

- Sasaran keuntungan berdasarkan perhitungan nisbah risiko-kebalasan, empat kali ganda jarak berhenti rugi lalai

- Mekanisme ini membolehkan strategi untuk menyesuaikan diri dengan keadaan turun naik dalam persekitaran pasaran yang berbeza

-

Visualisasi carta:

- Strategi menunjukkan kawasan dinamik pada carta, termasuk titik henti, harga masuk dan sasaran keuntungan

- Unsur visual ini hanya dipaparkan semasa perdagangan diaktifkan, untuk memastikan grafik tetap bersih.

Reka bentuk ini menjadikan strategi ini ringkas dan cekap, menggabungkan analisis teknikal dengan prinsip pengurusan risiko, yang sangat sesuai untuk menangkap peluang penarikan balik dalam trend naik.

Kelebihan Strategik

Beberapa kelebihan strategi ini dapat diringkaskan dengan mengkaji kod secara mendalam:

-

Pengesahan tenaga digabungkan dengan penapis over-sellStrategi ini tidak hanya memerlukan RSI untuk melintasi purata bergerak (pengesahan pergerakan), tetapi juga memerlukan RSI sebelumnya berada di kawasan oversold. Mekanisme pengesahan ganda ini dapat menyaring isyarat lemah dengan berkesan dan meningkatkan kualiti masuk.

-

Pengurusan risiko dinamik berdasarkan turun naikMenggunakan ATR untuk menyesuaikan sasaran stop loss dan keuntungan secara dinamik dan bukannya dengan jumlah mata tetap, membolehkan strategi menyesuaikan diri dengan keadaan dan turun naik pasaran yang berbeza, yang sangat penting dalam pasaran yang sangat tidak menentu seperti cryptocurrency.

-

Pendapatan risiko tetap berbanding reka bentukPerbandingan risiko-pulang 4:1 secara lalai direka bentuk untuk menjadikan potensi pulangan setiap perdagangan jauh lebih besar daripada risiko, yang membantu pertumbuhan modal dalam jangka panjang, walaupun dengan kadar kemenangan yang agak rendah.

-

Pengurusan perdagangan visual: Pemandangan kawasan dinamik pada carta membolehkan peniaga memantau status perdagangan, titik berhenti dan sasaran, meningkatkan kemudahan pengurusan perdagangan.

-

Kebolehan beradaptasi dan fleksibilitiParameter strategi seperti RSI oversold, RRR dan ATR boleh disesuaikan mengikut keadaan pasaran yang berbeza dan pilihan risiko individu, meningkatkan daya serap strategi.

-

Fokus pada perubahan dalam trendStrategi ini memberi tumpuan kepada menangkap peluang rebound dalam trend ke atas, yang biasanya mempunyai peluang kejayaan yang lebih tinggi dan definisi risiko yang lebih jelas.

-

Struktur kod jelas: Kod strategi yang tersusun dengan baik, logik dan mudah difahami dan diubah suai adalah kelebihan besar bagi peniaga yang ingin menyesuaikan strategi mengikut keperluan mereka.

Risiko Strategik

Walaupun strategi ini direka dengan baik, terdapat beberapa risiko yang perlu diperhatikan oleh peniaga:

-

Risiko penembusan palsuSinyal silang RSI mungkin menghasilkan penembusan palsu, terutamanya di pasaran berlawanan arah. Ini boleh menyebabkan penutupan kerugian yang kerap, mengikis dana akaun. Penyelesaian: Anda boleh menambah penunjuk pengesahan tambahan, seperti pengesahan kuantiti atau penapis trend.

-

Risiko yang besar: Pasaran cryptocurrency mungkin mempunyai jurang yang besar, yang menyebabkan stop loss dilewatkan, dan kerugian sebenarnya jauh lebih besar daripada yang dijangkakan. Penyelesaian: Kawalan risiko setiap urus niaga dengan munasabah, mengelakkan kelebihan leverage.

-

Kepekaan ParameterPerforma strategi adalah sensitif terhadap parameter yang ditetapkan (seperti RSI oversold, ATR multiplier) dan mungkin memerlukan parameter yang berbeza dalam keadaan pasaran yang berbeza. Penyelesaian: melakukan pengukuran dan pengujian ke hadapan yang komprehensif, menyediakan set parameter yang berbeza untuk keadaan pasaran yang berbeza.

-

Batasan hanya melakukan pelbagai strategiStrategi hanya direka untuk melakukan lebih banyak, mungkin kehilangan peluang atau mengalami kerugian berturut-turut dalam pasaran beruang atau turun. Penyelesaian: Pertimbangkan untuk menambah penapis trend atau mengembangkan strategi shorting yang disertakan.

-

Risiko pengurusan dana: Kod ditetapkan untuk berdagang menggunakan 100% dana, yang terlalu berisiko dalam perdagangan sebenar. Cara penyelesaian: menyesuaikan parameter saiz kedudukan, menggunakan strategi pengurusan dana yang lebih konservatif, seperti risiko setiap perdagangan tidak melebihi 1-2% dari jumlah dana.

-

Ketergantungan teknologiStrategi bergantung sepenuhnya pada indikator teknikal, mengabaikan faktor asas dan struktur pasaran. Penyelesaian: Strategi digunakan sebagai alat tambahan untuk membuat keputusan perdagangan, digabungkan dengan analisis pasaran yang lebih luas.

-

Pengesahan hipotesisStrategi: Pelaksanaan dalam retesting mungkin berbeza dengan perdagangan sebenar, terutamanya apabila mengambil kira titik tergelincir, kecairan dan keadaan pasaran yang tidak normal. Penyelesaian: Ujian ke hadapan yang ketat dan pengesahan saham modal kecil, meningkatkan skala perdagangan secara beransur-ansur.

Arah pengoptimuman strategi

Berdasarkan analisis yang mendalam mengenai kod, berikut adalah arah optimasi yang mungkin dibuat untuk strategi ini:

-

Tambah penapis trendPendahuluan: Memperkenalkan purata bergerak jangka panjang atau penunjuk trend lain untuk memastikan perdagangan hanya di arah trend utama. Ini dapat meningkatkan kebolehan strategi untuk menyesuaikan diri dengan keadaan pasaran yang berbeza dan mengurangkan risiko perdagangan berlawanan.

-

Pengurusan wang yang optimum: Mengubah kadar penggunaan dana 100% yang lalai untuk pengurusan risiko yang lebih saintifik, seperti penyesuaian kedudukan dinamik berdasarkan kadar turun naik akaun atau pengurusan nisbah risiko tetap. Ini penting untuk kelangsungan hidup dan pertumbuhan dana jangka panjang.

-

Tingkatkan pengesahan volum: Mengintegrasikan analisis kuantiti transaksi ke dalam syarat masuk, urus niaga hanya dijalankan jika jumlah transaksi disokong. Jumlah transaksi adalah faktor pengesahan penting untuk perubahan harga, yang dapat mengurangkan kerugian akibat penembusan palsu.

-

Membangunkan logik kosong: Skalakan strategi untuk memasukkan logik shorting, menggunakan rSI untuk melintasi kawasan overbought sebagai isyarat shorting yang mungkin. Ini akan membolehkan strategi untuk kekal aktif dalam pelbagai keadaan pasaran dan tidak hanya terhad kepada trend naik.

-

Menambah penapis masaMenerapkan penapisan tetingkap masa perdagangan, mengelakkan tempoh masa yang tidak stabil atau memanfaatkan peluang perdagangan pada waktu tertentu. Ini sangat berguna untuk pasaran yang berdagang sepanjang masa seperti cryptocurrency.

-

Memperkenalkan pengoptimuman pembelajaran mesin: Pilih parameter pengoptimuman menggunakan teknologi pembelajaran mesin, menyesuaikan parameter strategi secara dinamik mengikut keadaan pasaran yang berbeza. Ini dapat meningkatkan kemampuan beradaptasi strategi dan kestabilan jangka panjang.

-

Meningkatkan sebahagian daripada mekanisme keuntunganMekanisme keuntungan bergilir-gilir, mengunci sebahagian keuntungan apabila tahap keuntungan tertentu dicapai, dan terus mengikuti trend. Kaedah ini dapat mengimbangi keuntungan jangka pendek dan potensi jangka panjang.

-

Indeks Sentimen Pasaran BersepaduPertimbangkan untuk mengintegrasikan penunjuk sentimen pasaran yang lebih luas, seperti indeks kadar turun naik atau penunjuk aliran wang, untuk memberikan maklumat latar belakang pasaran tambahan. Penunjuk seperti ini dapat membantu menilai keadaan pasaran dan meningkatkan kualiti keputusan masuk.

ringkaskan

Strategi perdagangan RSI adalah sistem perdagangan yang direka dengan baik yang menyediakan kepada peniaga alat yang berkesan untuk menangkap peluang untuk membalikkan semula pasaran dengan menggabungkan isyarat silang RSI / MA dengan pengurusan risiko berasaskan ATR. Strategi ini sangat sesuai untuk mencari titik masuk yang berkualiti tinggi dalam trend naik, dengan reka bentuk stop loss dan imbangan pulangan risiko tetap yang dinamik, untuk mendapatkan pulangan yang munasabah sambil mengawal risiko.

Kelebihan utama strategi adalah reka bentuknya yang ringkas dan berkesan, menggabungkan pengesahan momentum dengan penapisan keadaan oversold, dan menyesuaikan diri dengan turun naik pasaran melalui indikator ATR. Walau bagaimanapun, pengguna harus memperhatikan batasan strategi, termasuk risiko penembusan palsu, kepekaan parameter, dan sekatan hanya melakukan lebih banyak, untuk menghadapi cabaran ini dengan pengurusan risiko yang munasabah dan pengoptimuman strategi.

Perkembangan strategi untuk masa depan, menambah penapis trend, mengoptimumkan pengurusan wang, memperkenalkan pengesahan jumlah transaksi dan membangunkan strategi penyingkiran yang disertakan, dan sebagainya, diharapkan dapat meningkatkan lagi kestabilan dan adaptasi sistem. Yang paling penting, pedagang harus melihat strategi ini sebagai komponen dalam sistem perdagangan keseluruhan, yang digabungkan dengan analisis pasaran individu dan prinsip pengurusan risiko, untuk mencapai potensi sepenuhnya.

Dengan pemahaman yang mendalam dan penerapan strategi ini dengan bijak, peniaga boleh membina sistem perdagangan yang responsif dan terkawal risiko di pasaran yang bergolak tinggi, meletakkan asas untuk perdagangan yang berjaya dalam jangka panjang.

- 1