Gambaran Keseluruhan

Strategi Penembusan Sokongan dan Rintangan dengan Penapis Trend-ADX merupakan sistem perdagangan kuantitatif komprehensif yang menggabungkan pengenalpastian tahap sokongan dan rintangan dalam analisis teknikal, pengesahan arah aliran, dan pengesahan kekuatan pasaran. Strategi ini berdasarkan tindakan harga pasaran yang menembusi tahap harga utama, dan menggunakan purata bergerak serta Indeks Arah Purata (ADX) sebagai penapis untuk meningkatkan kebolehpercayaan isyarat dagangan. Sistem ini menggunakan jangka masa 1 jam, membina zon sokongan dan rintangan dinamik dengan mengenal pasti titik pusingan tertinggi dan terendah, dan mengeluarkan isyarat dagangan apabila harga menembusi zon ini, sambil menetapkan mekanisme ambil untung dan henti rugi peratusan tetap untuk mengawal risiko.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan tingkah laku penembusan harga pada tahap sokongan dan rintangan utama, digabungkan dengan penapisan arah aliran dan kekuatan pasaran, membentuk sistem dagangan yang lengkap. Prinsip pelaksanaan spesifik termasuk:

-

Pengenalpastian Tahap Sokongan dan Rintangan: Sistem menggunakan kaedah Titik Pusingan (Pivot Points) untuk mengenal pasti tahap harga penting. Fungsi

ta.pivothighdanta.pivotlowdigunakan untuk mengira titik pusingan tertinggi dan terendah dengan tempoh lalai 5, dan titik-titik ini dianggap sebagai tahap rintangan dan sokongan yang berpotensi. -

Pengurusan Zon Dinamik: Sistem menggunakan tatasusunan

supportLevelsdanresistanceLevelsuntuk menyimpan tahap sokongan dan rintangan, dan menguruskan tahap harga ini melalui fungsi tersuaif_add_level. Fungsi ini memastikan tahap yang baru ditambah mempunyai jarak yang mencukupi (lalai 2%) daripada tahap sedia ada, mengelakkan kesesakan zon, dan mengehadkan maksimum 5 tahap terkini. -

Penapis Pengesahan Arah Aliran: Strategi menggunakan purata bergerak ringkas (SMA) 50 tempoh sebagai penunjuk arah aliran. Isyarat beli (long) hanya dipertimbangkan apabila harga berada di atas purata bergerak, dan isyarat jual (short) hanya apabila harga berada di bawah purata bergerak, selaras dengan arah aliran pasaran keseluruhan.

-

Pengesahan Kekuatan Pasaran: Fungsi ADX tersuai digunakan untuk menilai kekuatan pasaran. Nilai ADX mestilah melebihi ambang yang ditetapkan (lalai 25), memastikan dagangan hanya dimasukkan apabila pasaran mempunyai kekuatan yang mencukupi, mengelakkan penembusan palsu dalam persekitaran pasaran yang lemah.

-

Penjanaan Isyarat Kemasukan:

- Isyarat beli (long): Dicetuskan apabila harga menembusi tahap sokongan dari bawah (rendah lebih rendah daripada tahap sokongan tetapi harga tutup lebih tinggi daripada tahap sokongan), pada masa yang sama harga berada di atas SMA 50 tempoh dan nilai ADX melebihi ambang.

- Isyarat jual (short): Dicetuskan apabila harga menembusi tahap rintangan dari atas (tinggi lebih tinggi daripada tahap rintangan tetapi harga tutup lebih rendah daripada tahap rintangan), pada masa yang sama harga berada di bawah SMA 50 tempoh dan nilai ADX melebihi ambang.

-

Mekanisme Pengurusan Risiko: Strategi menggunakan tetapan ambil untung dan henti rugi peratusan tetap, dengan lalai 15% ambil untung dan 10% henti rugi untuk posisi beli, serta 10% ambil untung dan 10% henti rugi untuk posisi jual. Setelah harga mencapai tahap ini, sistem secara automatik menutup kedudukan dan menetapkan semula status dagangan.

Kelebihan Strategi

Berdasarkan analisis mendalam kod, strategi ini mempunyai kelebihan ketara berikut:

-

Mekanisme Pengesahan Berganda: Dengan menggabungkan penembusan sokongan/rintangan, arah aliran, dan kekuatan ADX tiga kali ganda, risiko penembusan palsu dikurangkan dengan berkesan. Berbanding dengan penunjuk tunggal, mekanisme pengesahan berganda meningkatkan kebolehpercayaan isyarat dagangan.

-

Zon Sokongan dan Rintangan Dinamik: Sistem mengenal pasti dan mengurus tahap sokongan dan rintangan secara dinamik, menyesuaikan diri dengan persekitaran pasaran yang berbeza. Maksimum 5 tahap sokongan dan rintangan terkini dikekalkan, memastikan strategi memberi tumpuan kepada tahap harga yang paling relevan.

-

Penggugusan Zon Pintar: Melalui parameter peratusan lebar zon maksimum (maxZoneWidthPct), pengiraan berulang tahap sokongan dan rintangan yang terlalu rapat dielakkan, mengurangkan isyarat berlebihan.

-

Pengiraan ADX Tersuai: Strategi menggunakan fungsi ADX tersuai, melalui pengiraan langsung julat sebenar, pergerakan arah, dan pelicinan, memastikan ketepatan dan fleksibiliti pengiraan penunjuk.

-

Konfigurasi Parameter Fleksibel: Strategi menyediakan pelbagai parameter boleh laras, termasuk panjang pusingan, tempoh undur, lebar zon maksimum, peratusan ambil untung/henti rugi, dan ambang ADX, membolehkan pengguna mengoptimumkan mengikut keadaan pasaran dan keutamaan dagangan yang berbeza.

-

Kawalan Risiko Yang Jelas: Melalui peratusan ambil untung dan henti rugi yang telah ditetapkan, rangka kerja pengurusan risiko yang jelas disediakan untuk setiap dagangan, menghalang kerugian berlebihan pada dagangan tunggal sambil mengunci keuntungan yang munasabah.

-

Visualisasi Intuitif: Strategi menandakan tahap sokongan/rintangan dan isyarat dagangan pada carta, memberikan maklum balas visual intuitif melalui kod warna (hijau untuk sokongan, merah untuk rintangan) dan label (LONG, SHORT, EXIT), memudahkan analisis ujian semula dan pemantauan masa nyata.

Risiko Strategi

Walaupun strategi ini direka dengan munasabah, ia masih mempunyai risiko dan batasan potensi berikut:

-

Penembusan Palsu dalam Pasaran Volatil Tinggi: Dalam persekitaran pasaran yang sangat turun naik, harga mungkin kerap menembusi tahap sokongan/rintangan dan kembali ke zon asal, menyebabkan peningkatan isyarat penembusan palsu. Penyelesaian: Pertimbangkan untuk menambah tempoh pengesahan, memerlukan harga kekal selepas penembusan untuk tempoh tertentu atau membentuk corak tertentu sebelum mengesahkan isyarat.

-

Kebergantungan Berlebihan pada Tahap Sokongan/Rintangan Sejarah: Strategi berdasarkan tahap sokongan/rintangan yang terbentuk secara sejarah. Apabila struktur pasaran berubah secara asas (contohnya, peristiwa berita besar), tahap sejarah ini mungkin tidak lagi sah. Penyelesaian: Pertimbangkan untuk menambah mekanisme pelarasan dinamik, menyesuaikan tempoh sah laku tahap sokongan/rintangan secara automatik berdasarkan turun naik pasaran.

-

Batasan Ambil Untung/Henti Rugi Peratusan Tetap: Ambil untung dan henti rugi peratusan tetap mungkin tidak sesuai untuk semua persekitaran pasaran. Dalam pasaran dengan turun naik rendah, ia mungkin terlalu besar; dalam pasaran dengan turun naik tinggi, ia mungkin terlalu kecil. Penyelesaian: Pertimbangkan untuk melaraskan tahap ambil untung/henti rugi secara dinamik berdasarkan ATR (Julat Sebenar Purata).

-

Risiko Pembalikan Arah Aliran: Menggunakan SMA 50 tempoh sebagai penunjuk arah aliran mungkin bertindak balas lambat pada awal pembalikan arah aliran, menyebabkan kemasukan masih mengikut arah aliran walaupun arah aliran hampir berakhir. Penyelesaian: Pertimbangkan untuk menambah penunjuk arah aliran jangka pendek yang lebih sensitif atau penunjuk momentum sebagai bantuan pertimbangan.

-

Strategi Intensif Pengiraan: Strategi memerlukan pengiraan dan penyelenggaraan berbilang tatasusunan dan penunjuk secara masa nyata, yang mungkin menghadapi cabaran prestasi dalam perdagangan frekuensi tinggi atau persekitaran sumber terhad. Penyelesaian: Optimumkan kecekapan algoritma, kurangkan pengiraan yang tidak perlu, atau pertimbangkan untuk mengurangkan kekerapan kemas kini.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter (seperti panjang pusingan, ambang ADX). Pemilihan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas peluang. Penyelesaian: Wujudkan rangka kerja pengoptimuman parameter melalui ujian semula prestasi di bawah pelbagai keadaan pasaran.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam kod strategi, berikut adalah arah pengoptimuman yang berpotensi:

-

Mekanisme Parameter Adaptif: Perkenalkan mekanisme yang melaraskan parameter utama secara automatik berdasarkan turun naik pasaran. Contohnya, meningkatkan ambang ADX atau lebar zon sokongan/rintangan semasa turun naik tinggi, dan mengurangkannya semasa turun naik rendah, membolehkan strategi menyesuaikan diri dengan lebih baik dengan persekitaran pasaran yang berbeza. Ini dapat mengurangkan dagangan yang salah dalam keadaan pasaran yang tidak sesuai.

-

Analisis Pelbagai Jangka Masa: Tambahkan pengesahan tahap sokongan/rintangan dari jangka masa yang lebih tinggi. Dengan memeriksa sama ada tahap sokongan/rintangan pada carta harian atau mingguan konsisten dengan tahap pada carta 1 jam semasa, kawasan harga utama yang lebih kukuh dan diiktiraf oleh pelbagai jangka masa dapat dikenalpasti, meningkatkan kualiti isyarat.

-

Pengesahan Volume Dagangan: Gabungkan analisis volume dagangan untuk mengesahkan kesahihan penembusan. Penembusan yang benar-benar berkesan biasanya disertai dengan peningkatan ketara dalam volume dagangan. Dengan menambah syarat penapisan volume, risiko penembusan palsu akibat volume rendah dapat dikurangkan.

-

Ambil Untung/Henti Rugi Dinamik: Tetapkan tahap ambil untung dan henti rugi secara dinamik berdasarkan turun naik pasaran (contohnya, ATR), bukannya peratusan tetap. Ini menjadikan pengurusan risiko lebih fleksibel, dapat melaraskan tahap perlindungan secara automatik mengikut keadaan pasaran semasa, menetapkan henti rugi yang lebih longgar dalam pasaran volatil tinggi, dan henti rugi yang lebih ketat dalam pasaran volatil rendah.

-

Mekanisme Penguncian Sebahagian Keuntungan: Perkenalkan mekanisme pengambilan keuntungan berperingkat, membolehkan menggerakkan henti rugi ke titik kos atau mengunci sebahagian keuntungan setelah mencapai tahap keuntungan tertentu. Kaedah ini dapat mengekalkan potensi keuntungan tinggi sambil mengurangkan risiko penarikan balik.

-

Integrasi Penunjuk Sentimen: Pertimbangkan untuk mengintegrasikan penunjuk sentimen pasaran (seperti VIX atau Indeks Kekuatan Relatif) sebagai syarat penapisan tambahan. Sentimen pasaran sering mempengaruhi kelestarian penembusan. Dengan menambah dimensi analisis sentimen, pemahaman strategi terhadap keadaan pasaran dapat ditingkatkan.

-

Penggredan Kekuatan Sokongan/Rintangan: Perkenalkan mekanisme penilaian kekuatan tahap sokongan/rintangan, memberikan skor kekuatan kepada setiap tahap berdasarkan faktor seperti bilangan ujian sejarah, tempoh pembentukan, dan lain-lain. Ini membolehkan tumpuan diberikan kepada tahap harga yang lebih kukuh dan lebih berkemungkinan menghasilkan tindak balas yang berkesan.

-

Pengoptimuman Pembelajaran Mesin: Pertimbangkan untuk menggunakan kaedah pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan penjanaan isyarat. Dengan menganalisis corak dagangan yang berjaya dan gagal dalam data sejarah, algoritma pembelajaran mesin dapat membantu mengenal pasti kombinasi parameter dan keadaan pasaran yang paling berkesan.

Ringkasan

Strategi Penembusan Sokongan dan Rintangan dengan Penapis Trend-ADX merupakan sistem dagangan kuantitatif yang direka dengan baik dan komprehensif, menggabungkan pelbagai elemen penting dalam analisis teknikal. Strategi ini menghasilkan mekanisme penjanaan isyarat dagangan yang agak boleh dipercayai melalui pengenalpastian dan pemantauan dinamik tahap sokongan/rintangan, digabungkan dengan penapisan arah aliran dan kekuatan pasaran.

Kelebihan teras strategi terletak pada mekanisme pengesahan berganda dan rangka kerja pengurusan risiko yang lengkap, mengurangkan risiko penembusan palsu dengan berkesan dan mengehadkan potensi kerugian setiap dagangan. Pada masa yang sama, strategi menyediakan pilihan konfigurasi parameter yang kaya, membolehkan pedagang membuat pelarasan fleksibel mengikut keutamaan risiko dan persekitaran pasaran masing-masing.

Walau bagaimanapun, strategi ini juga menghadapi beberapa cabaran, seperti risiko penembusan palsu dalam pasaran volatil tinggi, batasan ambil untung/henti rugi tetap, dan kepekaan parameter. Melalui pengenalan mekanisme parameter adaptif, analisis pelbagai jangka masa, pengesahan volume dagangan, dan pengurusan risiko dinamik, prestasi strategi berpotensi untuk dipertingkatkan lagi.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang logik dan direka dengan baik, sesuai untuk pedagang yang mempunyai pemahaman tertentu tentang analisis teknikal dan struktur pasaran. Dengan pengoptimuman berterusan dan penyesuaian terhadap perubahan pasaran, strategi ini berpotensi untuk mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran.

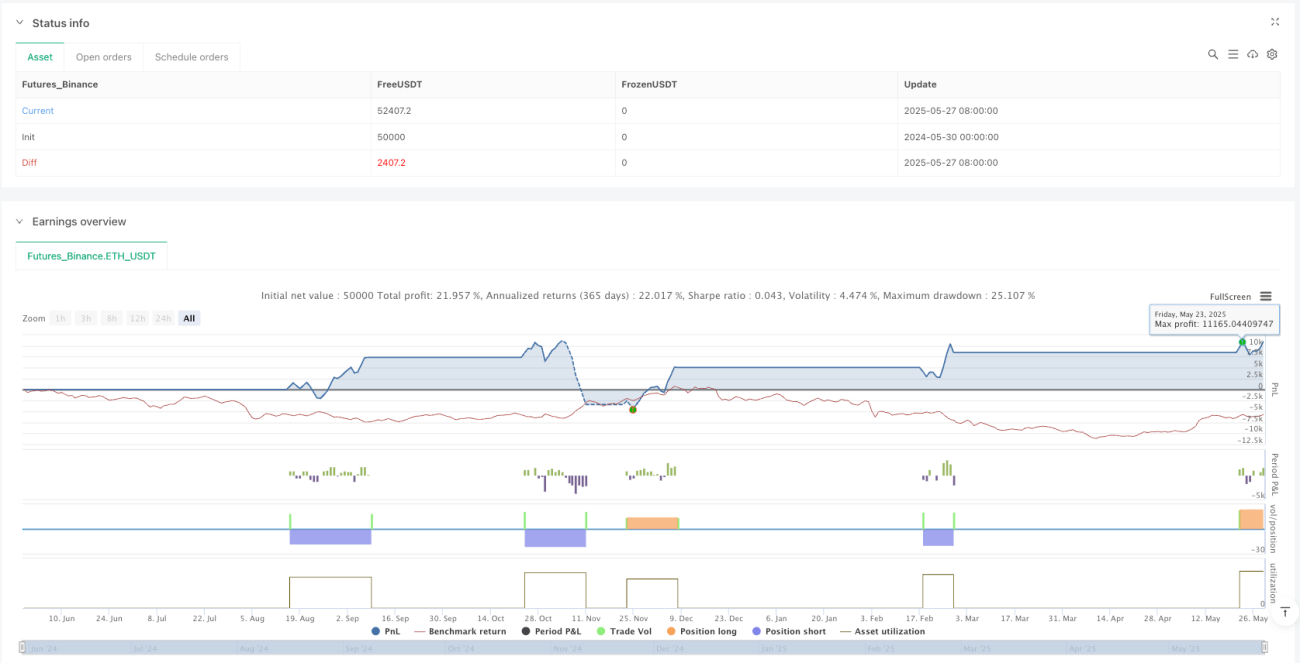

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("S/R Breakout Strategy (1H) with Trend and ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ─────────────────────────────────────────────────────────────- 1