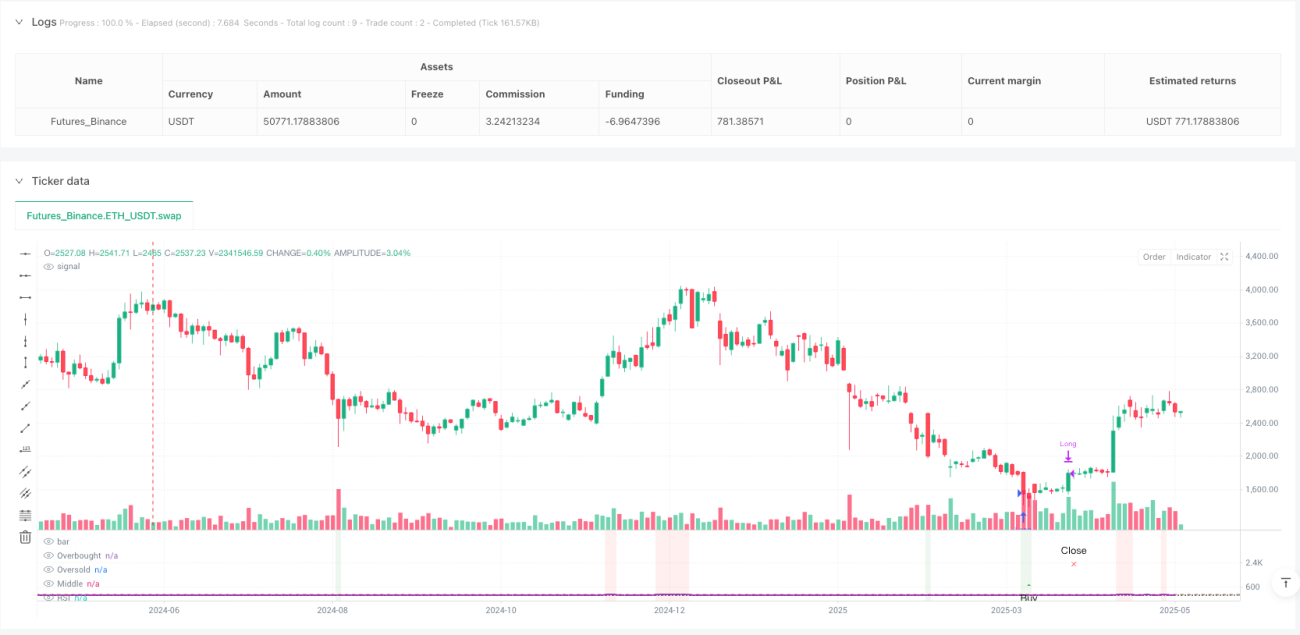

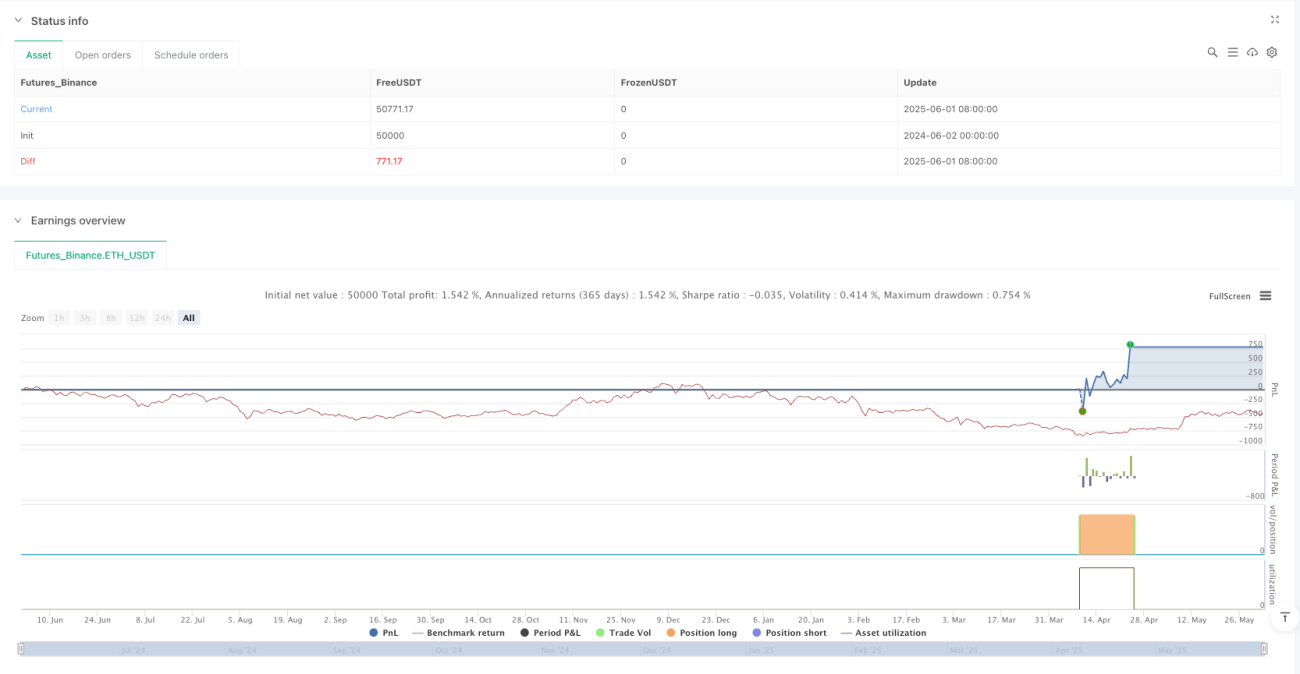

Strategi Kuantitatif Trend Dinamik Isyarat Pelbagai RSI

Gambaran Keseluruhan

Strategi kuantitatif trend dinamik isyarat berganda RSI ialah strategi pengesanan tren berdasarkan isyarat multidimensi RSI, yang terutamanya menggunakan perbezaan asas dan perbezaan asas tersembunyi di kawasan terlebih jual RSI untuk melakukan dagangan beli. Strategi ini menggabungkan pelbagai kaedah klasik dalam analisis teknikal, termasuk penilaian penunjuk RSI, pengenalan corak harga, pengesanan tren dan kawalan risiko. Inti strategi adalah untuk menangkap peluang melantun semula selepas pasar terlebih jual dengan mencari fenomena perbezaan antara penunjuk RSI dan pergerakan harga, sambil menetapkan syarat keluar dinamik dan langkah kawalan risiko untuk mencapai dagangan kuantitatif dengan risiko terkawal.

Prinsip Strategi

Prinsip utama strategi ini adalah berdasarkan beberapa mekanisme utama berikut:

-

Pengenalan isyarat kawasan terlebih jual RSI: Strategi menggunakan Indeks Kekuatan Relatif (RSI) sebagai penunjuk utama. Apabila nilai RSI di bawah 30, pasaran dianggap dalam keadaan terlebih jual, yang merupakan masa yang berpotensi untuk membeli.

-

Mekanisme penilaian perbezaan berganda: Strategi melaksanakan dua kaedah pengesanan perbezaan:

- Perbezaan asas biasa: Terbentuk apabila RSI mencipta rendah yang lebih tinggi (rsiValue > rsiValue[i]) manakala harga mencipta rendah yang lebih rendah (low[i] < low[i * 2])

- Perbezaan asas tersembunyi: Terbentuk apabila RSI mencipta rendah yang lebih rendah (rsiValue < rsiValue[i]) manakala harga mencipta rendah yang lebih tinggi (low[i] > low[i * 2])

-

Julat carian dinamik: Strategi tidak menetapkan kitaran tetap untuk mencari perbezaan, tetapi mencari isyarat perbezaan secara dinamik dalam julat yang ditentukan pengguna (lookbackMin hingga lookbackMax), yang meningkatkan kebolehpercayaan isyarat dengan ketara.

-

Logik kemasukan pelbagai syarat: Hanya apabila nilai RSI di bawah 30 dan sebarang jenis perbezaan dikesan, strategi akan menjana isyarat beli. Mekanisme penapisan berganda ini berkesan mengurangkan isyarat palsu.

-

Mekanisme keluar yang fleksibel: Strategi menggabungkan pelbagai syarat keluar:

- Keluar berdasarkan penapis RSI: Keluar apabila nilai RSI kembali ke atas 40 dan tempoh pegangan minimum telah dipenuhi

- Kawalan henti rugi: Keluar secara paksa apabila harga jatuh dari titik kemasukan melebihi peratusan henti rugi yang ditetapkan (lalai 10%)

-

Perlindungan tempoh pegangan minimum: Dengan menetapkan tempoh pegangan minimum (holdBarsMin), strategi menghalang keluar terlalu awal akibat bunyi pasaran jangka pendek, memastikan tren mempunyai ruang perkembangan yang mencukupi.

Kelebihan Strategi

-

Pengesahan isyarat multidimensi: Menggabungkan keadaan terlebih jual RSI dengan dua jenis isyarat perbezaan, membentuk mekanisme penapisan berlapis, dengan ketara meningkatkan kebolehpercayaan isyarat kemasukan dan mengurangkan kerugian akibat penembusan palsu.

-

Pengoptimuman parameter dinamik: Semua parameter utama strategi boleh dikonfigurasi secara fleksibel melalui tetingkap parameter input, termasuk panjang RSI, julat pengesanan perbezaan, nisbah ambil untung/henti rugi dan tempoh pegangan minimum, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran dan instrumen dagangan yang berbeza.

-

Pengurusan risiko yang lengkap: Dilengkapi dengan mekanisme henti rugi peratusan, mengawal kerugian maksimum bagi setiap dagangan secara ketat, mengelakkan kerugian berlebihan akibat satu dagangan, melindungi keselamatan dana akaun.

-

Bantuan dagangan visual: Strategi menyediakan elemen visual yang kaya, termasuk pewarnaan latar belakang kawasan RSI, penanda isyarat dagangan dan garis tahap penunjuk utama, membolehkan pedagang memantau status operasi strategi dan menilai keadaan pasaran secara intuitif.

-

Pengurusan modal pintar: Strategi menggunakan peratusan ekuiti akaun untuk pengurusan kedudukan, dengan lalai setiap dagangan menggunakan 10% ekuiti akaun, memastikan saiz kedudukan berubah secara automatik dengan perubahan saiz akaun, mencapai pertumbuhan kompaun.

-

Keluar selepas pengesahan tren: Tidak seperti keluar isyarat songsang mudah, strategi ini memerlukan RSI meningkat kembali ke atas 40 sebelum mempertimbangkan keluar, yang bermaksud ia akan menunggu pengesahan aliran menaik sebelum keluar, dengan berkesan menangkap sebahagian besar keuntungan tren.

Risiko Strategi

-

Risiko isyarat palsu dalam pasaran bergerak: Dalam pasaran julat yang bergerak, RSI mungkin kerap memasuki kawasan terlebih jual dan membentuk perbezaan, tetapi harga tidak akan melantun semula dengan berkesan, menyebabkan pelbagai kerugian kecil. Penyelesaiannya adalah dengan melaraskan parameter panjang RSI atau menambah syarat penapisan persekitaran pasaran tambahan dalam persekitaran pasaran bergerak.

-

Risiko kepekaan parameter: Prestasi strategi agak sensitif terhadap parameter utama seperti panjang RSI dan julat pengesanan perbezaan. Tetapan parameter yang tidak sesuai boleh menyebabkan terlalu banyak atau terlalu sedikit isyarat. Adalah disyorkan untuk mencari kombinasi parameter yang mantap melalui ujian balik dalam jangka masa dan persekitaran pasaran yang berbeza.

-

Risiko kebergantungan pada penunjuk tunggal: Strategi bergantung terutamanya pada penunjuk RSI untuk membuat keputusan. Dalam persekitaran pasaran khas tertentu, penunjuk tunggal mungkin gagal. Boleh dipertimbangkan untuk menambah penunjuk bebas lain seperti purata bergerak, penunjuk volum atau penunjuk turun naik sebagai isyarat pengesahan.

-

Risiko terlepas penurunan mendadak: Walaupun strategi mempunyai perlindungan henti rugi, dalam keadaan pasaran yang melampau, harga mungkin mengalami lompatan atau keruntuhan kilat, menyebabkan titik henti rugi sebenar menyimpang daripada jangkaan. Adalah disyorkan untuk melaraskan nisbah henti rugi secara dinamik berdasarkan turun naik pasaran, atau mempertimbangkan untuk menggunakan derivatif seperti opsyen untuk perlindungan tambahan.

-

Risiko kos dagangan yang kerap: Dengan kombinasi parameter tertentu, strategi mungkin menghasilkan terlalu banyak isyarat dagangan, menyebabkan kos dagangan yang tinggi menghakis keuntungan. Boleh mengurangkan kekerapan dagangan dengan menambah ambang pengesahan isyarat atau memanjangkan tempoh pegangan minimum.

Hala Tuju Pengoptimuman Strategi

-

Integrasi analisis pelbagai jangka masa: Strategi semasa hanya menganalisis perbezaan RSI dalam satu jangka masa. Boleh dipertimbangkan untuk mengintegrasikan isyarat daripada pelbagai jangka masa, sebagai contoh, hanya berdagang apabila arah tren jangka masa yang lebih besar konsisten, meningkatkan kualiti isyarat. Pelaksanaan khusus boleh dilakukan dengan memperkenalkan fungsi penilaian tren jangka masa yang lebih panjang.

-

Mekanisme parameter adaptif: Boleh melaraskan panjang RSI dan julat pengesanan perbezaan secara dinamik berdasarkan turun naik pasaran. Dalam persekitaran turun naik tinggi, gunakan kitaran RSI yang lebih pendek untuk meningkatkan kelajuan tindak balas; dalam persekitaran turun naik rendah, gunakan kitaran yang lebih panjang untuk mengurangkan bunyi. Ini boleh dicapai dengan mengira ATR (Purata Julat Sebenar) dan mewujudkan hubungan pemetaan parameter.

-

Menambah pengesahan volum: Mengintegrasikan analisis volum ke dalam sistem pengesahan isyarat, hanya mengesahkan isyarat perbezaan apabila disokong oleh volum, dapat menapis perbezaan tidak berkesan dengan berkesan. Pelaksanaan khusus boleh dilakukan dengan mengesan perubahan volum relatif semasa pembentukan perbezaan.

-

Mekanisme ambil untung dinamik: Strategi semasa menggunakan syarat RSI tetap untuk keluar. Boleh dipertimbangkan untuk melaksanakan fungsi ambil untung jejak, melaraskan tahap ambil untung secara dinamik apabila harga meningkat, untuk mengunci lebih banyak keuntungan. Ini boleh dicapai dengan mengira peratusan penarikan balik selepas harga mencapai tinggi baharu untuk mencetuskan keluar.

-

Pengoptimuman pembelajaran mesin: Kaedah pembelajaran mesin boleh digunakan untuk mengenal pasti corak perbezaan dan kombinasi parameter terbaik secara automatik. Dengan melatih model pada data sejarah, ketepatan dan keteguhan penilaian perbezaan dapat ditingkatkan, mengurangkan subjektiviti tetapan parameter manual.

-

Peruntukan pariti risiko: Pertimbangkan untuk memperuntukkan saiz kedudukan yang berbeza berdasarkan kadar kejayaan sejarah bagi jenis perbezaan yang berbeza. Peruntukkan lebih banyak dana kepada jenis perbezaan dengan kadar kejayaan yang lebih tinggi, dan berhati-hati dengan dana untuk jenis perbezaan yang kurang boleh dipercayai, meningkatkan kecekapan modal keseluruhan.

Kesimpulan

Strategi kuantitatif trend dinamik isyarat berganda RSI ialah sistem dagangan kuantitatif komprehensif berdasarkan penunjuk teknikal RSI. Dengan menangkap hubungan perbezaan antara RSI dan harga, digabungkan dengan pelbagai syarat kemasukan dan mekanisme keluar yang fleksibel, ia mencapai operasi beli yang cekap dalam persekitaran pasaran terlebih jual. Kelebihan utama strategi ini terletak pada sistem penapisan isyarat multidimensi dan mekanisme kawalan risiko yang lengkap, membolehkannya mengawal risiko dagangan tunggal dengan berkesan sambil mengekalkan kadar kemenangan yang agak tinggi.

Risiko utama strategi datang daripada kebergantungan pada penunjuk tunggal dan kepekaan parameter. Hala tuju pengoptimuman masa depan harus memberi tumpuan kepada analisis pelbagai jangka masa, pelarasan parameter adaptif dan membuat keputusan komprehensif pelbagai penunjuk. Melalui pengoptimuman ini, keteguhan dan kebolehsesuaian strategi dapat ditingkatkan lagi, membolehkannya mengekalkan prestasi yang stabil dalam lebih banyak persekitaran pasaran.

Bagi pedagang kuantitatif, strategi ini menyediakan rangka kerja lengkap untuk memahami dan menggunakan dagangan perbezaan RSI. Ia boleh digunakan sebagai sistem dagangan bebas, atau sebagai sebahagian daripada sistem yang lebih kompleks, saling melengkapi dengan strategi lain. Melalui pengoptimuman parameter berterusan dan penambahbaikan pengurusan risiko, strategi ini berpotensi untuk mencapai pulangan terlaras risiko yang stabil dalam dagangan jangka panjang.

- 1