Strategi Perdagangan Statistik Harga yang Dioptimumkan oleh Momentum berdasarkan Persilangan Skor-Z yang Licin

Gambaran Keseluruhan

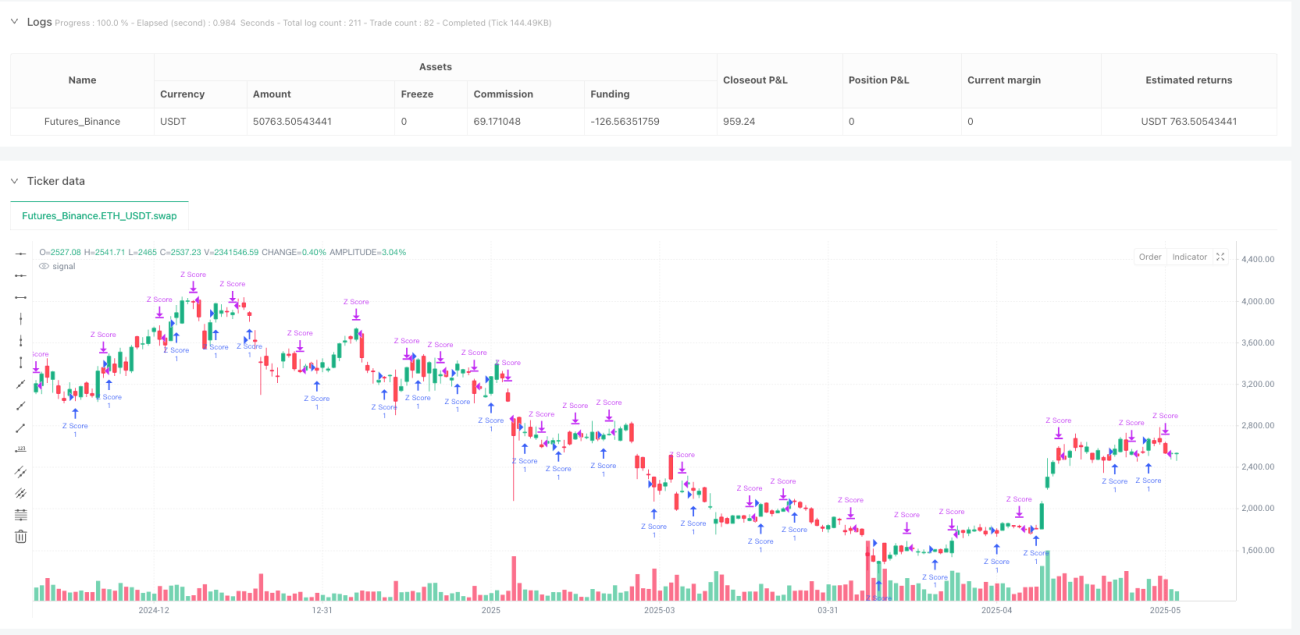

Strategi ini berdasarkan konsep statistik Skor-Z (Z-Score) untuk mengenal pasti sisihan statistik harga relatif terhadap purata setempatnya. Strategi ini mengira Skor-Z harga penutup, kemudian menggunakan purata bergerak jangka pendek dan jangka panjang untuk melicinkan nilai Skor-Z. Apabila Skor-Z terlicin jangka pendek menembusi ke atas Skor-Z terlicin jangka panjang, isyarat masuk panjang (long) dijana; apabila Skor-Z terlicin jangka pendek menembusi ke bawah Skor-Z terlicin jangka panjang, isyarat tutup posisi dijana. Strategi ini juga merangkumi kawalan selang isyarat dan penapis lilin berdasarkan momentum untuk mengurangkan dagangan hingar.

Prinsip Strategi

Teras strategi ini adalah pengiraan dan aplikasi Skor-Z. Skor-Z ialah statistik yang mengukur tahap sisihan titik data daripada min sampel, dalam unit sisihan piawai. Dalam strategi ini, formula Skor-Z ialah:

Z = (Harga Penutup - SMA(Harga Penutup, N)) / STDEV(Harga Penutup, N)

di mana N ialah tempoh asas yang ditentukan pengguna.

Aliran pelaksanaan strategi adalah seperti berikut:

- Kira Skor-Z asal harga penutup

- Gunakan pelicinan jangka pendek (SMA) pada Skor-Z asal

- Gunakan pelicinan jangka panjang (SMA) pada Skor-Z asal

- Apabila Skor-Z terlicin jangka pendek menembusi ke atas Skor-Z terlicin jangka panjang, jika syarat tambahan dipenuhi, buka posisi panjang (long)

- Apabila Skor-Z terlicin jangka pendek menembusi ke bawah Skor-Z terlicin jangka panjang, jika syarat tambahan dipenuhi, tutup posisi

Syarat tambahan termasuk:

- Selang isyarat: dua isyarat jenis yang sama (masuk atau keluar) mesti dijarakkan dengan bilangan lilin minimum

- Penapis momentum: apabila terdapat tiga atau lebih lilin menaik berturut-turut, kemasukan dilarang; apabila terdapat tiga atau lebih lilin menurun berturut-turut, penutupan dilarang

Kelebihan Strategi

- Asas Statistik: Skor-Z ialah alat statistik yang mantap, mampu mengenal pasti tahap sisihan harga daripada minnya dengan berkesan, sesuai untuk menangkap peluang harga kembali ke min.

- Pelicinan: Dengan menggunakan pelicinan jangka pendek dan jangka panjang pada Skor-Z asal, hingar dikurangkan dan kualiti isyarat dipertingkatkan.

- Kawalan Selang Isyarat: Dengan menetapkan selang isyarat minimum, perdagangan berlebihan dan isyarat berulang dapat dikurangkan dengan berkesan.

- Penapis Momentum: Dengan melarang dagangan menentang arah aliran kuat, kerugian yang tidak perlu dalam pasaran yang kukuh dapat dielakkan.

- Kesederhanaan: Strategi hanya menggunakan data harga penutup, tidak bergantung pada gabungan penunjuk kompleks, mudah difahami dan dilaksanakan.

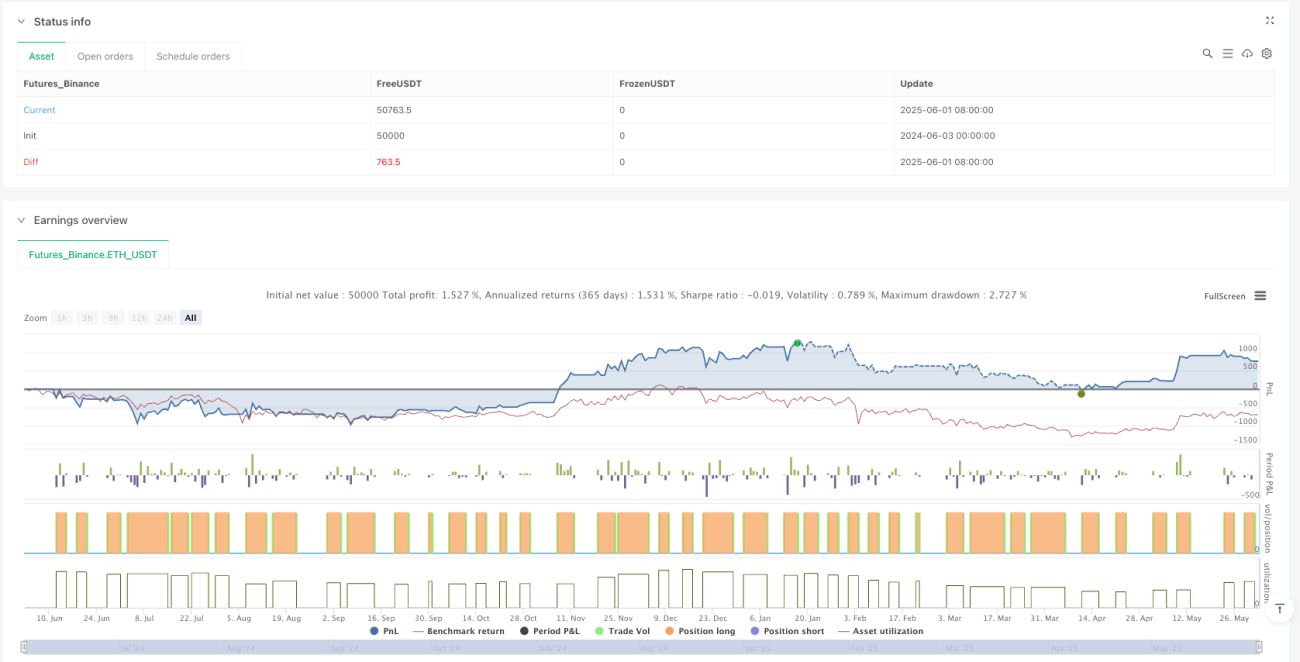

- Pemantauan Untung/Rugi Masa Nyata: Termasuk jadual yang memaparkan untung/rugi belum realisasi, memudahkan pedagang memantau status posisi.

- Fleksibiliti Parameter: Pengguna boleh melaraskan tempoh asas Skor-Z dan parameter pelicinan mengikut pasaran dan rangka masa yang berbeza, meningkatkan penyesuaian.

Risiko Strategi

- Risiko Andaian Statistik: Skor-Z mengandaikan taburan harga lebih kurang normal, mungkin berprestasi buruk dalam persekitaran pasaran yang tidak normal.

- Kepekaan Parameter: Pemilihan tempoh asas Skor-Z dan parameter pelicinan memberi kesan ketara kepada prestasi strategi; pemilihan yang tidak sesuai boleh menyebabkan overfitting atau ketinggalan isyarat.

- Batasan Faktor Tunggal: Strategi hanya berdasarkan persilangan Skor-Z untuk menjana isyarat, kekurangan penunjuk pengesahan lain, boleh menyebabkan isyarat palsu.

- Kebergantungan pada Keadaan Pasaran: Dalam pasaran arah aliran kuat, strategi berdasarkan min-reversion mungkin terus menghasilkan isyarat yang salah.

- Ketinggalan Isyarat: Oleh kerana penggunaan purata bergerak untuk pelicinan, isyarat mungkin mengalami ketinggalan, terlepas titik masuk atau keluar yang optimum.

Penyelesaian:

- Jalankan ujian belakang (backtest) dalam pelbagai keadaan pasaran untuk mencari kombinasi parameter optimum

- Gabungkan penapis arah aliran, kurangkan atau lumpuhkan dagangan dalam pasaran arah aliran kuat

- Tambah penunjuk pengesahan tambahan, seperti analisis volum atau penunjuk teknikal lain

- Pertimbangkan untuk menggunakan parameter adaptif yang melaraskan parameter Skor-Z secara automatik mengikut volatiliti pasaran

Arah Pengoptimuman

- Integrasi Pengenalpastian Arah Aliran: Tambah komponen pengenalpastian arah aliran untuk melaraskan tingkah laku strategi dalam pasaran yang mempunyai arah aliran jelas. Ini boleh dicapai melalui purata bergerak jangka panjang atau penunjuk ADX, untuk mengelakkan isyarat min-reversion yang salah dalam arah aliran kuat.

- Pelarasan Volatiliti: Laksanakan pelarasan adaptif parameter Skor-Z, mengoptimumkan tempoh asas dan parameter pelicinan secara automatik berdasarkan volatiliti pasaran. Ini akan meningkatkan keteguhan strategi dalam persekitaran pasaran yang berbeza.

- Analisis Pelbagai Rangka Masa: Integrasikan isyarat Skor-Z daripada rangka masa yang lebih tinggi sebagai pengesahan, hanya berdagang apabila isyarat dari pelbagai rangka masa sejajar, mengurangkan isyarat palsu.

- Mekanisme Henti Rugi (Stop Loss): Laksanakan henti rugi dinamik berdasarkan julat turun naik Skor-Z, meningkatkan pengurusan risiko. Contohnya, henti rugi boleh ditetapkan pada gandaan sisihan tertentu Skor-Z masuk.

- Pengambilan Keuntungan Separa: Laksanakan strategi ambil untung secara berperingkat, menutup sebahagian posisi apabila Skor-Z mencapai ambang tertentu, mengoptimumkan pengurusan modal.

- Pengesahan Volum: Tambah analisis volum sebagai pengesahan dagangan, hanya melaksanakan dagangan apabila isyarat Skor-Z disokong oleh volum, meningkatkan kualiti isyarat.

- Gabungan Penunjuk: Gabungkan Skor-Z dengan penunjuk statistik atau teknikal lain seperti RSI atau Bollinger Bands, mencipta model keputusan berbilang faktor, mengukuhkan kebolehpercayaan strategi.

Rumusan

Strategi dagangan harga statistik berasaskan persilangan Skor-Z terlicin dengan pengoptimuman momentum adalah sistem dagangan ringkas berdasarkan prinsip statistik, yang memfokuskan pada menangkap sisihan dan pemulihan harga relatif terhadap min setempatnya. Dengan pelicinan, kawalan selang isyarat dan penapis momentum, strategi ini berkesan mengurangkan dagangan hingar dan meningkatkan kualiti isyarat. Strategi ini amat sesuai untuk pasaran yang tidak menentu dan produk kewangan yang menunjukkan tingkah laku min-reversion.

Walau bagaimanapun, strategi ini juga mempunyai beberapa batasan, seperti kebergantungan pada andaian statistik, kepekaan parameter dan keputusan faktor tunggal. Dengan menambah pengenalpastian arah aliran, pelarasan volatiliti, analisis pelbagai rangka masa, mekanisme henti rugi, pengesahan volum dan gabungan pelbagai faktor serta langkah pengoptimuman lain, keteguhan dan prestasi strategi dapat dipertingkatkan dengan ketara.

Secara keseluruhannya, ini adalah rangka kerja strategi yang berasas teori kukuh, pelaksanaan ringkas, mudah difahami dan dikembangkan, sesuai sebagai komponen asas sistem dagangan atau alat pendidikan, membantu pedagang memahami aplikasi statistik dalam dagangan.

- 1