Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif berasaskan analisis pelbagai jangka masa, terutamanya menggunakan isyarat MACD, RSI, purata VWAP, dan penapis turun naik ATR pada jangka masa 30 minit dan 1 jam untuk melaksanakan perdagangan. Strategi ini menyokong kedua-dua beli dan jual, dengan pengesahan isyarat lintasan penunjuk teknikal dari pelbagai jangka masa, digabungkan dengan syarat turun naik untuk menapis, bagi meningkatkan kualiti perdagangan. Strategi ini mempunyai mekanisme ambil untung dan henti rugi tetap peratusan, dan juga akan keluar apabila penunjuk teknikal berbalik, bertujuan untuk menangkap pergerakan harga jangka pendek hingga sederhana.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk menapis isyarat berkualiti rendah melalui pengesahan pelbagai syarat, yang terdiri daripada komponen utama berikut:

-

Isyarat Lintasan MACD Pelbagai Jangka Masa:

- Gunakan MACD(12,26,9) pada carta 30 minit untuk mengenal pasti isyarat masuk utama.

- Secara pilihan menggunakan arah aliran MACD 1 jam sebagai syarat pengesahan.

-

Penapis RSI Terlebih Beli/Terlebih Jual:

- Untuk beli, RSI 30 minit > 55 diperlukan.

- Untuk jual, RSI 30 minit < 45 diperlukan.

- RSI 1 jam sebagai pengesahan arah aliran tambahan.

-

Pengesahan Kedudukan Harga VWAP Berganda:

- Untuk beli, harga perlu berada di atas VWAP 30 minit dan 1 jam serentak.

- Untuk jual, harga perlu berada di bawah VWAP 30 minit dan 1 jam serentak.

-

Penapis Turun Naik:

- Gunakan ATR(14) pada carta 30 minit berbanding dengan purata 20 tempohnya.

- Hanya masuk apabila turun naik semasa lebih besar atau sama dengan puratanya, mengelakkan isyarat palsu dalam persekitaran turun naik rendah.

-

Mekanisme Keluar Pelbagai Aras:

- Ambil untung tetap (1.5%) dan henti rugi tetap (0.5%).

- Keluar pada lintasan MACD 30 minit songsang.

- Keluar pada pembalikan arah aliran MACD 1 jam.

Melalui penapisan dan pengesahan pelbagai syarat ini, strategi bertujuan untuk menangkap pergerakan jangka pendek hingga sederhana yang mempunyai arah yang jelas, sambil menapis isyarat berkualiti rendah untuk meningkatkan kadar kemenangan dan nisbah untung rugi.

Analisis Kelebihan

-

Pengesahan Pelbagai Jangka Masa: Dengan menggabungkan isyarat daripada jangka masa 30 minit dan 1 jam, strategi dapat mengenal pasti arah aliran sebenar dengan lebih baik, mengurangkan kesan isyarat palsu. Terutamanya fungsi pengesahan arah aliran MACD 1 jam membantu mengelakkan perdagangan menentang arah aliran utama.

-

Kebolehsuaian Turun Naik: Penapis turun naik ATR memastikan strategi hanya masuk apabila pasaran mempunyai momentum yang mencukupi, mengelakkan perdagangan dalam julat turun naik rendah, yang berkesan mengurangkan risiko kematian dalam julat.

-

Mekanisme Keluar Fleksibel: Strategi bukan sahaja mempunyai ambil untung dan henti rugi tetap, tetapi juga mekanisme keluar dinamik berdasarkan pembalikan penunjuk, membolehkan keluar tepat pada masanya apabila harga belum mencapai ambil untung tetapi pasaran sudah mula berbalik, melindungi keuntungan.

-

Pengesahan Kedudukan Harga Berganda: Keperluan harga berada di atas VWAP dua jangka masa (beli) atau di bawah (jual) mengesahkan lagi momentum dan arah harga, mengurangkan 'breakout' palsu.

-

Pengurusan Risiko Terbina: Strategi mempunyai mekanisme henti rugi dan pengurusan saiz (lalai menggunakan 5% daripada ekuiti akaun setiap perdagangan), membantu mengawal pendedahan risiko setiap perdagangan, melindungi modal.

Analisis Risiko

-

Cabaran Kadar Kemenangan Rendah: Seperti yang dinyatakan dalam komen kod, strategi mungkin menghadapi masalah kadar kemenangan rendah. Ini kerana penapisan pelbagai syarat meningkatkan kualiti isyarat tetapi mengurangkan kekerapan perdagangan dengan ketara, menyebabkan saiz sampel kecil dan signifikansi statistik terhad.

-

Kepekaan Parameter: Strategi menggunakan pelbagai parameter boleh laras, termasuk panjang MACD, ambang RSI, parameter penapis ATR, dll. Perubahan kecil pada parameter ini boleh memberi kesan ketara terhadap prestasi strategi, menimbulkan risiko pengoptimuman berlebihan.

-

Kekurangan Ambil Untung/Henti Rugi Peratusan Tetap: Menggunakan nisbah ambil untung (1.5%) dan henti rugi (0.5%) yang sama untuk semua persekitaran pasaran mungkin tidak sesuai dengan persekitaran turun naik yang berbeza. Dalam pasaran turun naik tinggi, henti rugi mungkin terlalu ketat; dalam pasaran turun naik rendah, ambil untung mungkin terlalu jauh.

-

Kelewatan Pelbagai Jangka Masa: Penggunaan isyarat jangka masa lebih panjang (seperti 1 jam) sebagai pengesahan mungkin memperkenalkan kelewatan, menyebabkan terlepas peluang masuk atau keluar yang lewat.

-

Kekurangan Keupayaan Adaptasi Persekitaran Pasaran: Strategi tidak termasuk mekanisme untuk membezakan persekitaran pasaran (trend/rentang). Mungkin berprestasi buruk dalam keadaan pasaran tertentu.

Penyelesaian:

- Pertimbangkan untuk memperkenalkan mekanisme ambil untung/henti rugi adaptif, dilaraskan secara dinamik berdasarkan ATR atau penunjuk turun naik lain.

- Tambah modul pengenalpastian persekitaran pasaran, laraskan parameter strategi atau logik perdagangan dalam keadaan berbeza.

- Laksanakan ujian belakang dan ujian hadapan yang lebih ketat untuk mengelakkan pengoptimuman berlebihan.

- Pertimbangkan untuk menambah syarat penapisan perdagangan, seperti penapis masa atau penapis kekuatan arah aliran, untuk meningkatkan lagi kualiti isyarat.

Arah Pengoptimuman

-

Pengoptimuman Ambil Untung/Henti Rugi Dinamik: Tukar ambil untung/henti rugi peratusan tetap kepada nilai dinamik berdasarkan ATR, contohnya menggunakan 1.5×ATR sebagai henti rugi, 3×ATR sebagai ambil untung. Ini membolehkan strategi menyesuaikan diri dengan persekitaran turun naik pasaran yang berbeza, memberikan henti rugi yang lebih longgar dalam tempoh turun naik tinggi dan menyasarkan ambil untung yang lebih ketat dalam tempoh turun naik rendah.

-

Klasifikasi Persekitaran Pasaran: Perkenalkan mekanisme pengenalpastian persekitaran pasaran, membezakan pasaran trend dan rentang. Gunakan ADX, lebar Bollinger Bands, atau hubungan harga dengan purata bergerak jangka panjang untuk mengenal pasti keadaan pasaran, dan laraskan parameter strategi atau tukar logik perdagangan sepenuhnya.

-

Pengoptimuman Masa Masuk: Strategi semasa masuk pada lilin semasa apabila lintasan MACD berlaku, mungkin menghadapi gelinciran atau kelewatan pelaksanaan. Pertimbangkan untuk masuk pada pembukaan lilin seterusnya selepas pengesahan lintasan, atau letak pesanan had pada zon harga tertentu untuk mendapatkan harga pelaksanaan yang lebih baik.

-

Penapis Masa: Tambah penapis masa dagangan, elakkan sesi dagangan yang tidak cekap. Contohnya, elakkan perdagangan pada akhir sesi Asia atau pertukaran Eropah-A.S. apabila kecairan mungkin rendah atau pergerakan tidak menentu.

-

Parameter Penunjuk Adaptif: Reka bentuk parameter MACD, RSI, dan ATR sebagai nilai adaptif, dilaraskan secara automatik berdasarkan turun naik atau kitaran pasaran terkini. Contohnya, gunakan parameter MACD yang lebih pendek dalam pasaran turun naik tinggi, dan parameter yang lebih panjang dalam pasaran turun naik rendah.

-

Penggredan Kekuatan Isyarat: Bina sistem pemarkahan kekuatan untuk isyarat masuk, berdasarkan pelbagai faktor (seperti saiz histogram MACD, sisihan RSI, jarak VWAP, dll.), hanya laksanakan perdagangan apabila isyarat melebihi ambang tertentu, atau laraskan saiz posisi secara dinamik berdasarkan kekuatan isyarat.

-

Peningkatan Pembelajaran Mesin: Perkenalkan model pembelajaran mesin untuk meramalkan isyarat mana yang lebih berkemungkinan menghasilkan perdagangan menguntungkan, latih model berdasarkan data sejarah untuk mengenal pasti kombinasi corak yang paling bernilai. Ini boleh meningkatkan kebolehsuaian dan kadar kemenangan strategi.

Arah pengoptimuman ini bertujuan untuk meningkatkan keteguhan, kebolehsuaian, dan prestasi jangka panjang strategi, sambil mengekalkan logik terasnya. Melalui penambahbaikan ini, strategi dapat menangani perubahan persekitaran dan keadaan pasaran yang berbeza dengan lebih baik.

Ringkasan

Strategi perdagangan kuantitatif penapis turun naik lintasan MACD-RSI pelbagai jangka masa adalah sistem perdagangan yang dirancang secara komprehensif, menggabungkan isyarat daripada pelbagai penunjuk teknikal dan pelbagai jangka masa untuk mengenal pasti peluang perdagangan berkualiti tinggi. Kelebihan teras strategi ini adalah mekanisme pengesahan isyarat pelbagai lapisan dan fungsi pengurusan risiko terbina, membolehkannya menangkap pergerakan harga sambil mengawal risiko.

Walaupun terdapat cabaran kadar kemenangan rendah, strategi mengekalkan jangkaan positif dengan meningkatkan pulangan purata perdagangan yang menguntungkan. Dengan melaksanakan langkah pengoptimuman yang dicadangkan, terutamanya ambil untung/henti rugi dinamik, klasifikasi persekitaran pasaran, dan penggredan kekuatan isyarat, prestasi strategi dijangka dapat ditingkatkan lagi.

Strategi ini sesuai untuk pedagang jangka pendek hingga sederhana, terutamanya mereka yang mencari kaedah perdagangan sistematik berasaskan analisis teknikal dan mementingkan pengurusan risiko. Mekanisme pengesahan pelbagai syarat strategi walaupun mengurangkan kekerapan perdagangan, meningkatkan kualiti setiap perdagangan, selaras dengan falsafah perdagangan "kurang lebih", menekankan kualiti berbanding kuantiti.

Dalam aplikasi praktikal, disarankan agar pedagang menguji strategi ini dalam persekitaran simulasi terlebih dahulu, terutamanya menguji kesan setiap langkah pengoptimuman, sebelum menggunakannya dengan berhati-hati dalam perdagangan sebenar. Pada masa yang sama, sentiasa memantau perubahan keadaan pasaran dan melaraskan parameter strategi apabila perlu akan membantu mengekalkan prestasi yang stabil dalam jangka panjang.

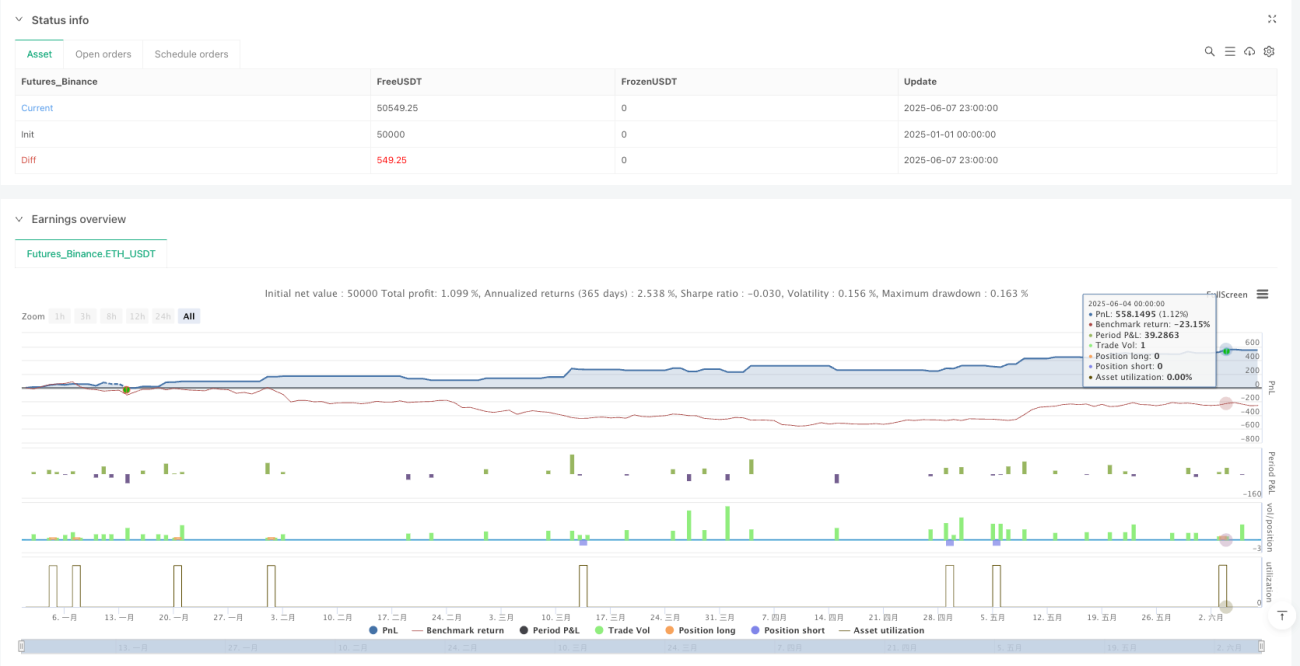

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1