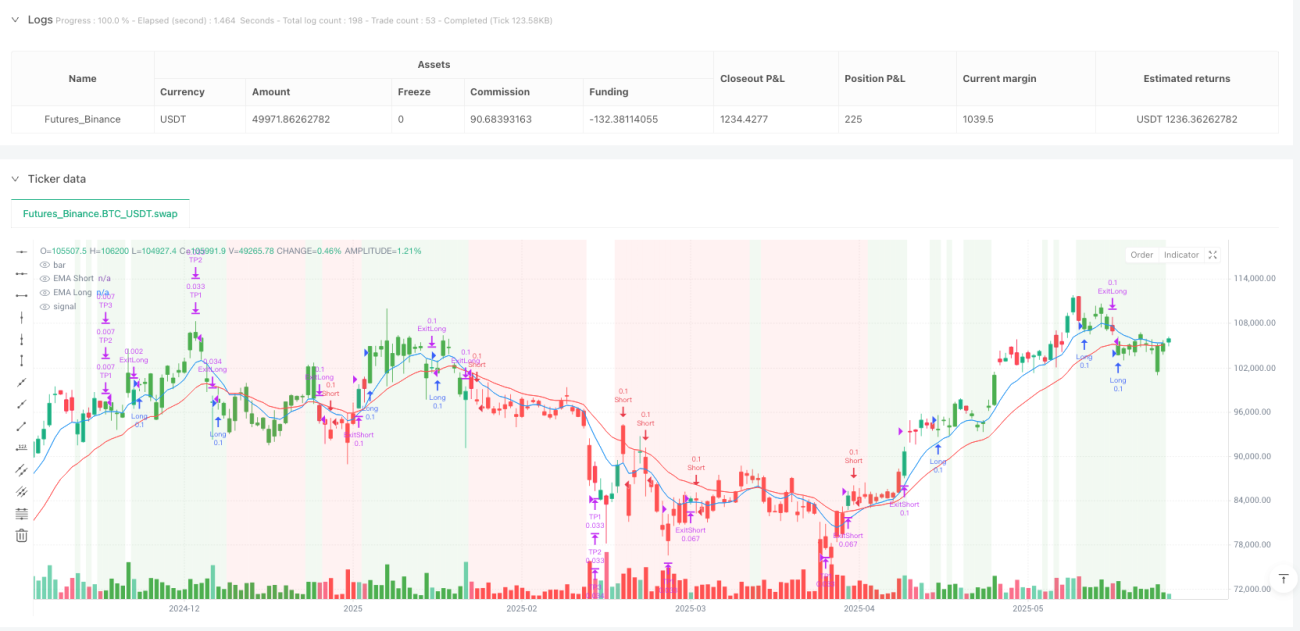

Gambaran Keseluruhan

Strategi Penjejakan Volatiliti Dinamik Berbilang Kitaran adalah sistem dagangan jangka pendek yang menggabungkan persilangan purata bergerak eksponen (EMA) cepat/perlahan dengan penapis Indeks Kekuatan Relatif (RSI). Strategi ini memberi tumpuan kepada mencari peluang pullback dalam trend jangka pendek yang dominan untuk berdagang, mengurangkan dagangan bising melalui mekanisme pengesahan berbilang. Ciri utamanya termasuk kawalan risiko berdasarkan Purata Julat Sebenar (ATR), stop loss jejak adaptif, pelarasan stop loss berdasarkan volum, dan sasaran keuntungan separa tiga peringkat. Selain itu, strategi juga menggunakan pemeriksaan RSI jangka masa lebih tinggi sebagai mekanisme keluar amaran awal, mengelakkan daripada kekal terlalu lama dalam trend yang tidak menguntungkan.

Prinsip Strategi

Strategi ini beroperasi berdasarkan seni bina timbunan isyarat berbilang lapisan:

- Pengenalpastian Trend: Arah trend mikro ditentukan melalui persilangan EMA cepat dan EMA perlahan. Apabila EMA cepat berada di atas EMA perlahan, ia dikenal pasti sebagai trend kenaikan; sebaliknya adalah trend penurunan.

- Penapisan Kesihatan Momentum: Mencegah mengejar pasaran yang terlalu melampau. Hanya benarkan posisi beli apabila RSI di bawah tahap terlebih beli; hanya benarkan posisi jual apabila RSI di atas tahap terlebih jual.

- Mekanisme Pengesahan Lilin: Memerlukan keadaan isyarat ditetapkan secara berturut-turut untuk beberapa lilin, menapis bunyi pasaran dengan berkesan.

- Pencetus Kemasukan: Pesanan pasaran dikeluarkan apabila lilin yang melengkapkan tetingkap pengesahan muncul.

- Stop Loss Awal: Pelarasan volatiliti berdasarkan ATR, dan dilaraskan secara dinamik berdasarkan volum relatif.

- Logik Stop Loss Jejak: Menggabungkan titik pangsi dan stop loss asas ATR untuk mengunci keuntungan secara optimum.

- Pemantauan RSI Jangka Masa Tinggi: Menyediakan isyarat keluar konteks pasaran, mengelakkan dagangan menentang trend.

- Sasaran Keuntungan Berperingkat: Menetapkan tiga sasaran berdasarkan ATR untuk pengurangan kedudukan secara beransur-ansur.

- Pengehad Dagangan: Mengehadkan bilangan maksimum dagangan dalam setiap fasa trend, mencegah perdagangan berlebihan.

Inovasi utama strategi ini adalah penggabungan pelbagai penunjuk teknikal dengan penunjuk tingkah laku pasaran (seperti volum, volatiliti) secara organik, membentuk sistem dagangan yang sangat adaptif yang dapat melaraskan parameter secara automatik dalam keadaan pasaran yang berbeza.

Kelebihan Strategi

- Sangat Adaptif: Stop loss dan sasaran yang dilaraskan oleh ATR membolehkan strategi menyesuaikan diri dengan keadaan turun naik pasaran yang berbeza tanpa perlu mengoptimumkan semula parameter dengan kerap.

- Pengurusan Risiko Berbilang Lapisan: Menggabungkan stop loss awal, stop loss jejak, keuntungan separa dan penapisan RSI berbilang kitaran membentuk sistem kawalan risiko yang lengkap.

- Mekanisme Penapisan Bunyi: Keperluan pengesahan lilin berturut-turut mengurangkan isyarat palsu dengan berkesan, meningkatkan kualiti dagangan.

- Kesedaran Kecairan: Melaraskan tahap stop loss melalui nisbah volum, secara automatik mengetatkan pendedahan risiko dalam persekitaran kecairan rendah.

- Pemantauan Kematangan Trend: Apabila trend berkembang, bilangan dagangan yang dibenarkan dikurangkan secara automatik, mengelakkan perdagangan berlebihan pada peringkat akhir trend.

- Mekanisme Keuntungan Fleksibel: Strategi keuntungan separa tiga peringkat membolehkan mengunci sebahagian keuntungan apabila pergerakan harga menguntungkan, sambil mengekalkan ruang kenaikan.

- Analisis Merentas Kitaran: Pemantauan RSI jangka masa tinggi memberikan perspektif konteks pasaran yang lebih luas, mengelakkan daripada bertegas dengan isyarat mikro semasa pembalikan trend besar.

- Kemudahan Pelaksanaan: Melalui integrasi PineConnector, strategi boleh diautomasikan dengan mudah, mengurangkan campur tangan manusia dan pengaruh emosi.

Risiko Strategi

- Risiko Pengeluaran: Walaupun terdapat kawalan risiko berbilang lapisan, dalam keadaan pasaran yang melampau (seperti gap, flash crash), strategi masih mungkin mengalami pengeluaran melebihi jangkaan. Cara mengatasinya adalah dengan mengurangkan saiz kedudukan atau meningkatkan gandaan ATR.

- Kepekaan Parameter: Beberapa parameter utama seperti panjang EMA dan ambang RSI mempunyai kesan ketara terhadap prestasi strategi. Pengoptimuman berlebihan boleh menyebabkan risiko overfitting. Cadangkan menggunakan ujian hadapan langkah demi langkah dan bukannya pengoptimuman dalam sampel.

- Kos Dagangan Frekuensi Tinggi: Sebagai strategi jangka pendek, kekerapan dagangan agak tinggi, kos dagangan terkumpul (spread, komisen) boleh menjejaskan keuntungan sebenar dengan ketara. Kos dagangan sebenar harus dipertimbangkan dalam ujian belakang.

- Risiko Kependaman: Kelewatan pelaksanaan PineConnector (kira-kira 100-300 ms) boleh meningkatkan gelinciran dalam pasaran yang sangat tidak menentu. Tidak digalakkan digunakan dalam pasaran yang sangat tidak menentu atau tidak cair.

- Pelukisan Semula Titik Pangsi: Pada carta jangka pendek di bawah minit, titik pangsi mungkin dilukis semula semasa pembentukan lilin masa nyata, menjejaskan ketepatan stop loss.

- Kelewatan Pengenalpastian Trend: Pengenalpastian trend berdasarkan persilangan EMA mempunyai kelewatan semula jadi, mungkin terlepas sebahagian pergerakan pada awal trend.

- Risiko Leveraj Berlebihan: Jika pengganda kedudukan terlalu besar, ia boleh menyebabkan risiko yang terlalu tinggi pada satu dagangan, dengan cepat menghabiskan dana akaun.

Arah Pengoptimuman Strategi

- Pengoptimuman Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk melaraskan parameter EMA dan RSI secara dinamik, menyesuaikan diri dengan keadaan pasaran yang berbeza. Ini dapat menyelesaikan masalah ketidakcukupan parameter tetap dalam fasa pasaran yang berbeza.

- Klasifikasi Keadaan Pasaran: Menambah analisis pengelompokan volatiliti, membahagikan pasaran kepada keadaan volatiliti tinggi, sederhana, rendah, dan menggunakan parameter dagangan yang berbeza untuk setiap keadaan. Ini akan meningkatkan kebolehsuaian strategi dalam pasaran peralihan.

- Mekanisme Konsensus Berbilang Penunjuk: Mengintegrasikan penunjuk momentum dan trend lain (seperti MACD, Bollinger Bands, KDJ) untuk membentuk sistem konsensus penunjuk, hanya menjana isyarat apabila majoriti penunjuk bersetuju. Ini membantu mengurangkan isyarat palsu.

- Penapisan Masa Pintar: Menambah analisis sesi pasaran dan corak volatiliti, mengelakkan sesi dagangan yang tidak cekap dan peristiwa volatiliti tinggi yang diketahui (seperti pengeluaran data ekonomi penting).

- Kadar Keuntungan Separa Dinamik: Secara automatik melaraskan peratusan keuntungan separa dan jarak sasaran berdasarkan volatiliti pasaran dan kekuatan trend, mengekalkan lebih banyak kedudukan dalam trend kuat, dan mengambil keuntungan dengan lebih agresif dalam trend lemah.

- Peningkatan Kawalan Pengeluaran: Memperkenalkan mekanisme risiko adaptif berdasarkan corak pengeluaran sejarah, secara automatik mengurangkan kekerapan dagangan atau meningkatkan jarak stop loss apabila mengesan tanda awal pengeluaran besar yang serupa dengan sejarah.

- Peningkatan Data Frekuensi Tinggi: Jika keadaan mengizinkan, integrasikan data tahap tick untuk pengoptimuman kemasukan, mengurangkan gelinciran dan memperbaiki harga kemasukan.

- Analisis Korelasi Merentas Pasaran: Menambah analisis hubungan dengan pasaran berkaitan, menggunakan hubungan pendahulu-ketinggalan antara pasaran untuk meningkatkan kualiti isyarat.

Kesimpulan

Strategi Penjejakan Volatiliti Dinamik Berbilang Kitaran adalah sistem dagangan jangka pendek yang menggabungkan alat analisis teknikal klasik dengan kaedah pengurusan risiko kuantitatif moden. Ia membina rangka kerja keputusan dagangan yang komprehensif melalui seni bina timbunan isyarat berbilang lapisan, menggabungkan pengenalpastian trend EMA, penapisan momentum RSI, mekanisme pengesahan lilin berturut-turut, pelarasan volatiliti ATR, dan analisis berbilang kitaran. Ciri paling ketara strategi ini adalah kebolehsuaiannya - secara automatik melaraskan parameter dagangan dan langkah kawalan risiko berdasarkan volatiliti pasaran, volum dan kematangan trend.

Walaupun terdapat beberapa risiko semula jadi seperti kepekaan parameter, kos dagangan frekuensi tinggi dan risiko kependaman, risiko ini dapat dikawal dengan berkesan melalui pengurusan modal yang munasabah dan pengoptimuman berterusan. Arah pengoptimuman masa depan terutamanya tertumpu pada pengoptimuman parameter pembelajaran mesin, klasifikasi keadaan pasaran, mekanisme konsensus berbilang penunjuk dan pengurusan risiko dinamik.

Bagi peniaga yang ingin merebut peluang pullback dalam trend dalam pasaran jangka pendek, strategi ini menyediakan rangka kerja berstruktur yang mengimbangi keperluan menangkap peluang dagangan dan kawalan risiko. Walau bagaimanapun, seperti semua strategi dagangan, sebelum aplikasi praktikal, ia harus diuji sepenuhnya pada akaun simulasi, dan parameter harus diselaraskan dengan sewajarnya berdasarkan toleransi risiko peribadi dan saiz modal.

- 1