Strategi Pengesanan Trend Silang Purata Bergerak Berganda dan Sistem Pengurusan Risiko Lanjutan

Gambaran Keseluruhan Strategi

Strategi pengesanan arah aliran persilangan purata bergerak dua kali adalah sistem perdagangan kuantitatif yang menggabungkan analisis teknikal dengan pengurusan risiko yang menyeluruh. Inti strategi ini menggunakan isyarat persilangan Purata Bergerak Mudah Pantas (Fast SMA) dan Purata Bergerak Mudah Perlahan (Slow SMA) untuk mengenal pasti perubahan arah aliran pasaran, dan memastikan keselamatan modal melalui pelbagai mekanisme kawalan risiko. Strategi ini dilaksanakan di platform Pine Script dan sesuai untuk perdagangan pengesanan arah aliran pelbagai instrumen perdagangan.

Prinsip Strategi

Strategi ini membuat keputusan perdagangan berdasarkan hubungan interaktif antara dua purata bergerak mudah:

-

Mekanisme Penjanaan Isyarat:

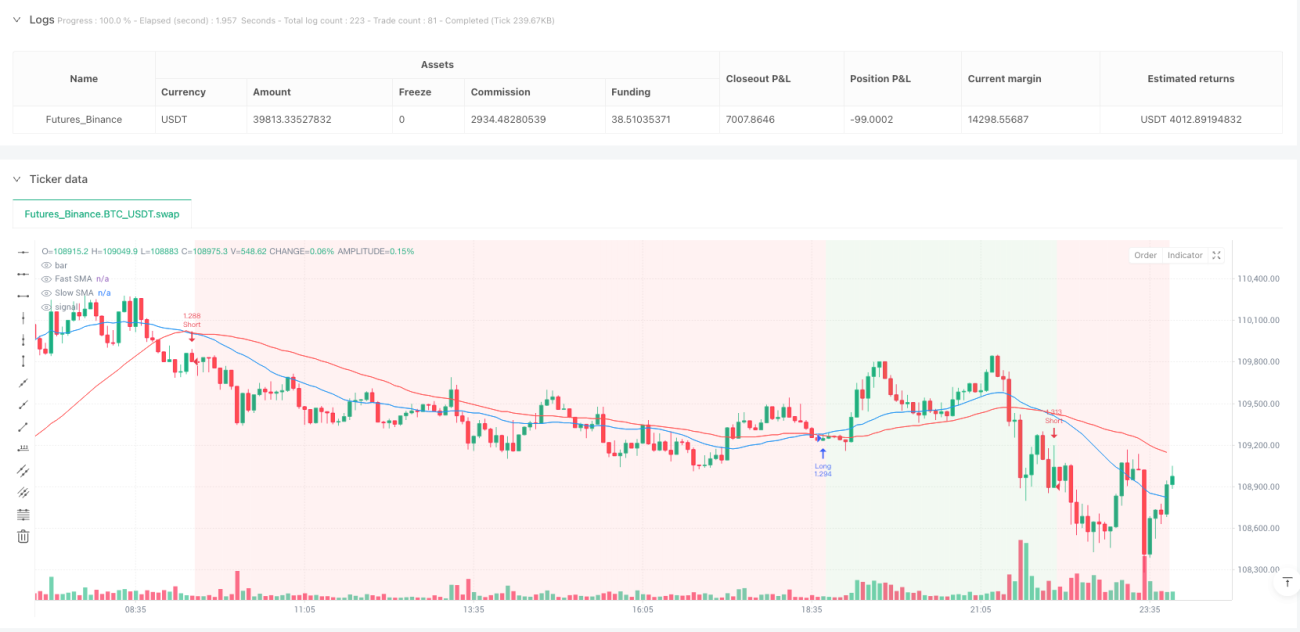

- Isyarat Beli (Long): Apabila SMA Pantas (lalai 24 kitaran) menembusi ke atas SMA Perlahan (lalai 48 kitaran)

- Isyarat Jual (Short): Apabila SMA Pantas menembusi ke bawah SMA Perlahan

- Isyarat Tutup Posisi: Apabila berlaku isyarat persilangan bertentangan

-

Kawalan Masa Pelaksanaan:

Strategi melaksanakan semua keputusan perdagangan pada penutupan lilin (bar close) untuk mengelakkan bias pandangan ke hadapan (look-ahead bias), memastikan kebolehpercayaan dan ketulenan hasil ujian semula (backtest). -

Sistem Pengurusan Modal:

- Kawalan Risiko Setiap Perdagangan: Lalai mengehadkan risiko maksimum setiap perdagangan kepada 2.0% daripada jumlah dana akaun

- Pengiraan Saiz Posisi Automatik: Dilaraskan secara dinamik berdasarkan jarak henti rugi (stop loss) dan jumlah risiko, memastikan tidak melebihi had risiko yang telah ditetapkan

-

Kawalan Risiko Pelbagai Lapisan:

- Henti Rugi Tetap (Stop Loss): Ditetapkan sebagai peratusan tetap (lalai 0.8%) sebaik sahaja masuk ke posisi, mengehadkan kerugian setiap perdagangan

- Sasaran Untung (Take Profit): Dikira secara automatik berdasarkan nisbah risiko-ganjaran (lalai 2.0), contohnya henti rugi 0.8% digabungkan dengan nisbah risiko-ganjaran 2.0 menghasilkan sasaran untung 1.6%

- Henti Rugi Jejak Lanjutan (Trailing Stop Loss):

- Syarat Pengaktifan: Mula diaktifkan apabila keuntungan mencapai peratusan yang ditetapkan (lalai 1.0%)

- Mekanisme Penjejakan: Setelah diaktifkan, harga henti rugi akan menjejaki harga tertinggi (bagi posisi beli) atau harga terendah (bagi posisi jual), mengekalkan jarak yang ditentukan (lalai 0.5%)

- Jaminan Keselamatan: Memastikan henti rugi jejak tidak pernah jatuh di bawah paras henti rugi awal, melindungi keselamatan modal sambil membenarkan keuntungan terus berkembang

Strategi ini menangkap arah aliran melalui persilangan purata bergerak, dan menggunakan langkah-langkah pengurusan risiko yang menyeluruh untuk memastikan keselamatan dan kemampanan perdagangan.

Kelebihan Strategi

-

Mekanisme Pengenalpastian Arah Aliran yang Kukuh:

- Sistem persilangan dua purata bergerak merupakan penunjuk pengesanan arah aliran klasik, dengan keberkesanan dan kestabilan yang telah terbukti secara sejarah

- Melalui pelarasan kitaran purata bergerak pantas dan perlahan, ia boleh menyesuaikan diri dengan ciri arah aliran pelbagai persekitaran pasaran dan jangka masa

-

Pengurusan Modal yang Tepat:

- Peruntukan risiko dinamik berdasarkan nilai bersih akaun, memastikan risiko setiap perdagangan sentiasa berada dalam julat terkawal

- Saiz posisi dilaraskan secara automatik mengikut jarak henti rugi sebenar, mengelakkan masalah leveraj berlebihan atau saiz posisi terlalu kecil

- Sistem dilengkapi mekanisme pemeriksaan keselamatan sendiri, mencegah kesilapan pengiraan dalam situasi melampau

-

Perlindungan Risiko Pelbagai Lapisan:

- Henti rugi tetap menyediakan perlindungan asas, mengehadkan amplitud kerugian maksimum

- Penetapan sasaran untung berdasarkan nisbah risiko-ganjaran memastikan pulangan purata melebihi kerugian purata

- Mekanisme henti rugi jejak lanjutan melindungi keuntungan yang telah direalisasikan, tanpa menjejaskan potensi pendapatan daripada kesinambungan arah aliran

-

Kawalan Jangka Masa Pelaksanaan Perdagangan:

- Berpegang teguh pada harga penutupan lilin untuk melaksanakan semua keputusan perdagangan, mengelakkan bias pandangan ke hadapan

- Menggunakan parameter

process_orders_on_close=trueuntuk memastikan pemprosesan pesanan selaras dengan persekitaran perdagangan sebenar - Logik perdagangan berdasarkan isyarat lilin sebelumnya, mengelakkan penggunaan data masa depan

-

Sistem Henti Rugi Jejak Adaptif:

- Henti rugi jejak hanya diaktifkan selepas perdagangan mencapai tahap keuntungan yang ditetapkan, mengelakkan pencetus pramatang

- Tahap henti rugi dilaraskan secara automatik mengikut pergerakan harga, mengunci sebahagian keuntungan sambil membenarkan arah aliran terus berkembang

- Mekanisme perlindungan terbina dalam memastikan henti rugi jejak tidak akan jatuh di bawah paras henti rugi awal, menyediakan perlindungan risiko yang berterusan

Risiko Strategi

-

Kelewatan Pengenalpastian Arah Aliran:

- Purata bergerak pada asasnya adalah penunjuk ketinggalan (lagging indicator), mungkin tidak bertindak balas dengan cukup pantas pada titik perubahan arah aliran

- Dalam pasaran yang bergerak dalam julat (sideways), mungkin menghasilkan isyarat palsu yang kerap, menyebabkan kesan "Whipsaw"

- Kaedah mitigasi: Boleh mempertimbangkan untuk menambah syarat penapisan tambahan, seperti penunjuk volatiliti atau pengesahan kekuatan arah aliran

-

Masalah Kesesuaian Parameter Tetap:

- Keberkesanan kitaran SMA lalai (24 dan 48) mungkin berbeza dalam pasaran yang berbeza dan jangka masa yang berbeza

- Peratusan tetap untuk henti rugi dan sasaran untung mungkin tidak sesuai untuk semua persekitaran volatiliti

- Kaedah mitigasi: Disarankan untuk menyesuaikan parameter berdasarkan ciri-ciri instrumen perdagangan tertentu dan volatiliti sejarah, atau memperkenalkan mekanisme parameter adaptif

-

Masa Pengaktifan Henti Rugi Jejak:

- Menetapkan tahap keuntungan untuk mengaktifkan henti rugi jejak (lalai 1.0%) terlalu tinggi mungkin menyebabkan terlepas peluang mengunci keuntungan

- Menetapkan terlalu rendah pula mungkin mencetuskan lebih awal, mengehadkan potensi keuntungan

- Kaedah mitigasi: Tetapkan parameter henti rugi jejak berdasarkan nisbah Purata Julat Sebenar (ATR) bagi instrumen sasaran, menjadikannya lebih adaptif

-

Risiko Pengurusan Modal:

- Untuk instrumen dengan volatiliti yang sangat rendah, henti rugi peratusan tetap boleh menyebabkan saiz posisi terlalu besar

- Dalam keadaan pasaran yang melampau (seperti lompatan harga atau kejatuhan mendadak), mungkin tidak dapat dilaksanakan pada harga henti rugi yang ditetapkan

- Kaedah mitigasi: Pertimbangkan untuk menetapkan had saiz posisi maksimum, atau melaraskan parameter risiko secara dinamik berdasarkan penunjuk volatiliti (seperti ATR)

-

Keterbatasan Pelaksanaan Teknikal:

- Logik gantian apabila peratusan henti rugi ditetapkan kepada sifar atau negatif boleh menyebabkan risiko yang tidak dijangka

- Tidak mengambil kira kesan yuran perdagangan dan gelinciran harga (slippage) terhadap prestasi sebenar strategi

- Kaedah mitigasi: Sempurnakan logik pengendalian ralat, tambah lebih banyak pemeriksaan keselamatan, dan masukkan faktor kos perdagangan dalam ujian semula

Arah Pengoptimuman Strategi

-

Pengoptimuman Mekanisme Penjanaan Isyarat:

- Memperkenalkan kitaran purata bergerak adaptif: Melaraskan kitaran purata bergerak pantas dan perlahan secara dinamik berdasarkan volatiliti pasaran, meningkatkan kesesuaian terhadap pelbagai persekitaran pasaran

- Menambah penunjuk pengesahan sokongan: Menggabungkan Indeks Kekuatan Relatif (RSI), Stochastic, atau MACD untuk menapis isyarat berkualiti rendah

- Pertimbangkan analisis struktur harga: Mengintegrasikan faktor seperti sokongan dan rintangan, pengenalpastian corak harga, untuk meningkatkan kualiti isyarat

-

Peningkatan Sistem Pengurusan Risiko:

- Henti rugi adaptif volatiliti: Menetapkan jarak henti rugi secara dinamik berdasarkan penunjuk volatiliti seperti ATR, bukannya peratusan tetap

- Strategi henti rugi jejak berperingkat: Melaksanakan henti rugi jejak berbilang peringkat, mengetatkan jarak penjejakan secara beransur-ansur apabila keuntungan meningkat

- Kawalan pengeluaran maksimum: Menambah mekanisme pelarasan risiko berdasarkan nisbah pengeluaran maksimum akaun, secara automatik mengurangkan risiko dalam persekitaran pasaran yang tidak menguntungkan

-

Pengoptimuman Kemasukan (Entry):

- Penapisan kekuatan arah aliran: Hanya melaksanakan isyarat perdagangan apabila kekuatan arah aliran mencapai ambang tertentu

- Saringan tetingkap volatiliti: Melaksanakan perdagangan dalam persekitaran volatiliti yang sesuai, mengelakkan pasaran yang terlalu bergejolak atau tidak cukup bergejolak

- Harga pelaksanaan terbaik: Mengkaji masa dan tahap harga kemasukan yang optimum selepas penjanaan isyarat

-

Rangka Kerja Ujian Semula dan Penilaian:

- Konsistensi pelbagai jangka masa: Mengesahkan konsistensi dan keteguhan strategi merentas pelbagai jangka masa

- Analisis sensitiviti: Menguji secara menyeluruh kesan perubahan pelbagai parameter terhadap prestasi strategi, mencari kombinasi parameter yang paling stabil

- Simulasi Monte Carlo: Melalui rawak hasil perdagangan, menilai taburan kebarangkalian dan keteguhan strategi

-

Peningkatan Pelaksanaan Teknikal:

- Sempurnakan pengendalian ralat: Memperkukuh pengendalian kes tepi (edge cases), memastikan strategi berjalan dengan stabil dalam pelbagai persekitaran pasaran

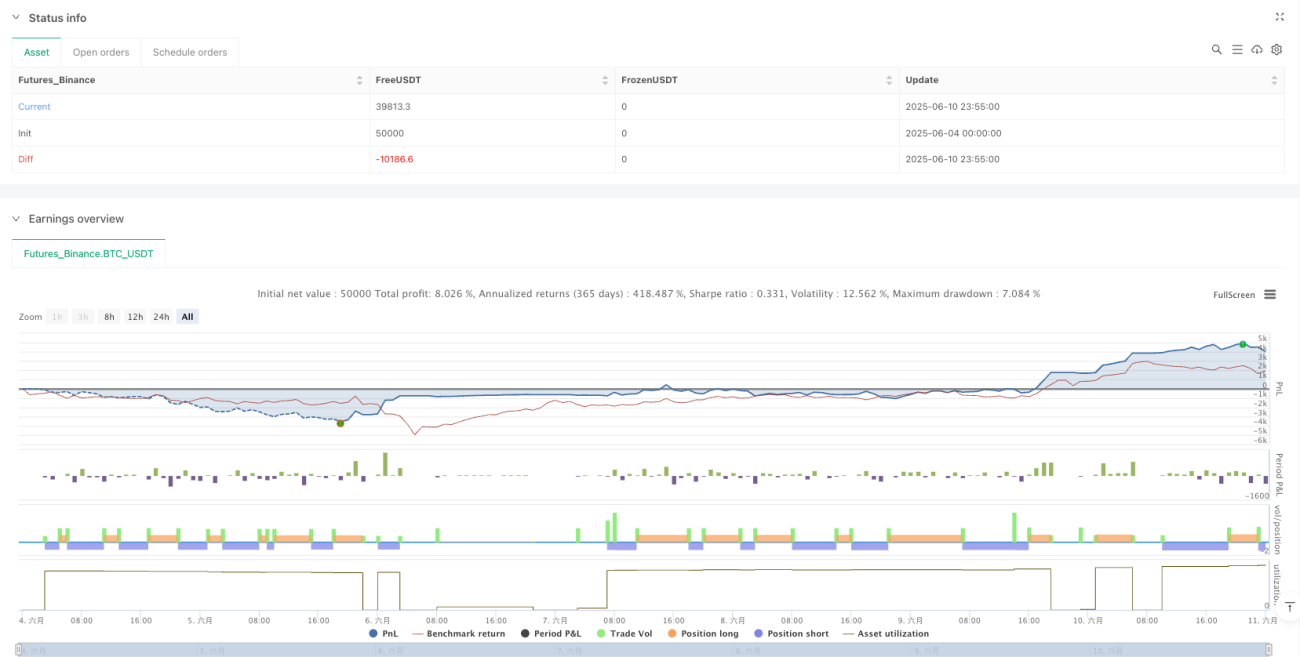

- Menambah pemantauan metrik prestasi: Menjejaki metrik prestasi utama secara masa nyata, seperti Nisbah Sharpe, pengeluaran maksimum, dsb.

- Visualisasi status strategi: Memperbaiki antara muka grafik, memaparkan status strategi, pegangan dan tahap risiko secara visual

Kesimpulan

Strategi pengesanan arah aliran persilangan purata bergerak dua kali adalah sistem perdagangan lengkap yang menggabungkan kaedah analisis teknikal klasik dengan konsep pengurusan risiko moden. Kelebihan utamanya terletak pada mekanisme pengenalpastian arah aliran yang ringkas dan jelas serta sistem kawalan risiko pelbagai lapisan, terutamanya pengurusan modal yang teliti dan mekanisme henti rugi jejak lanjutan yang memberikan strategi ini potensi pulangan terlaras risiko yang baik.

Walau bagaimanapun, strategi ini juga menghadapi cabaran seperti kelewatan semula jadi purata bergerak dan kesesuaian parameter. Dengan memperkenalkan parameter adaptif, memperkukuh mekanisme penapisan isyarat, dan menyempurnakan sistem pengurusan risiko, prestasi strategi dijangka dapat ditingkatkan lagi.

Secara keseluruhan, ini adalah rangka kerja strategi kuantitatif yang berstruktur baik dan logik yang jelas, sesuai sebagai asas sistem pengesanan arah aliran jangka sederhana hingga panjang, terutamanya sesuai untuk pasaran yang mempunyai ciri arah aliran yang jelas. Bagi pedagang, memahami dan menguasai konsep pengurusan risikonya adalah lebih penting daripada sekadar menyalin parameter strategi, dan ini adalah bahagian yang paling bernilai dalam strategi ini.

- 1