Strategi Perdagangan Kuantitatif Silang Trend Penapis Butterworth Tiga Kutub Ehlers

Gambaran Keseluruhan

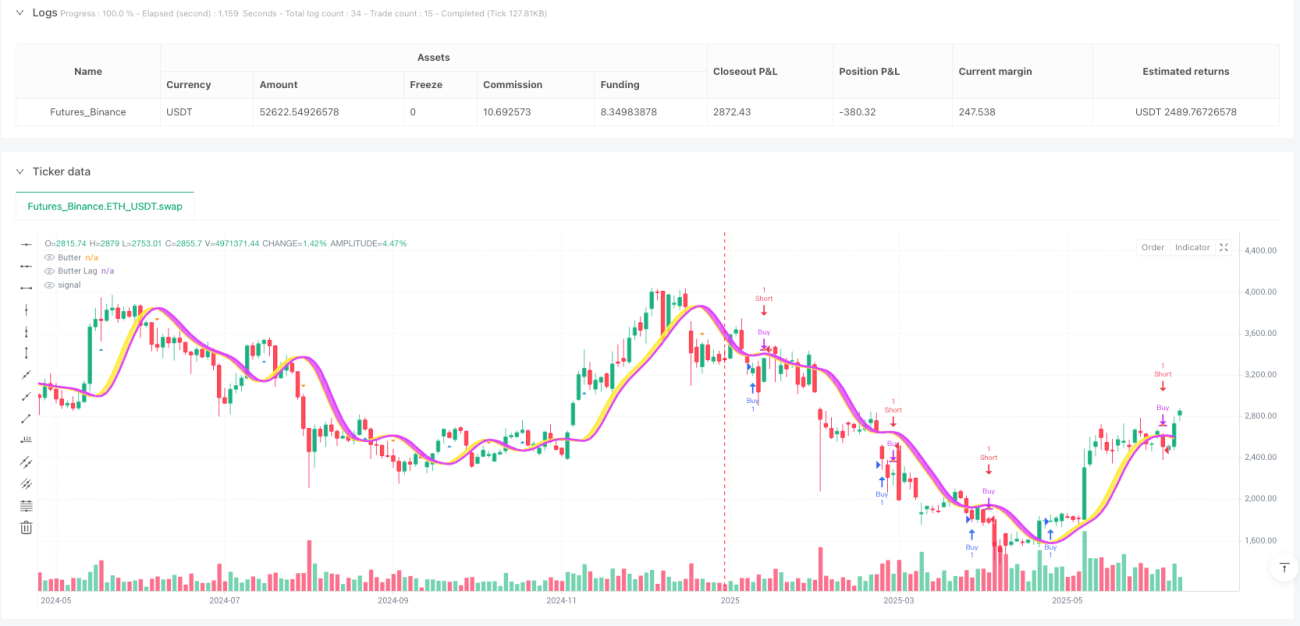

Strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers adalah kaedah analisis teknikal berdasarkan teori pemprosesan isyarat, yang menggunakan algoritma penapis Butterworth Tiga Kutub John Ehlers pada data pasaran kewangan. Strategi ini melicinkan turun naik harga melalui penapis, mengenal pasti arah aliran pasaran yang berpotensi, dan menjana isyarat dagangan menggunakan titik persilangan antara nilai penapis dan nilai pencetus. Selain itu, strategi ini menggabungkan mekanisme pengesanan pencapahan untuk menangkap isyarat pasaran menaik dan menurun yang biasa dan tersembunyi, meningkatkan ketepatan keputusan dagangan. Kelebihan utama strategi ini adalah keupayaan mengurangkan hingar pasaran dengan berkesan, meningkatkan kebolehpercayaan pengecaman arah aliran, dan mengawal risiko dagangan melalui titik masuk dan keluar yang tepat.

Prinsip Strategi

Inti strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers terletak pada model matematiknya yang unik. Penapis Butterworth adalah penapis laluan rendah yang digunakan secara meluas dalam bidang pemprosesan isyarat, dengan ciri utama mempunyai tindak balas frekuensi yang paling rata dalam jalur laluan. Dalam pasaran kewangan, sifat ini membolehkannya menapis turun naik harga jangka pendek dengan berkesan, mengekalkan maklumat arah aliran jangka panjang.

Pelaksanaan strategi ini terutamanya berdasarkan langkah-langkah berikut:

-

Pengiraan Penapis: Fungsi

calculateButterworthFiltermengira nilai penapis Butterworth Tiga Kutub. Fungsi ini menggunakan formula matematik untuk menukar data harga asal kepada nilai penapis yang licin dan nilai pencetus yang sepadan. Pengiraan penapis melibatkan operasi matematik yang kompleks, termasuk fungsi eksponen, fungsi trigonometri, dan pengiraan rekursif. -

Penjanaan Isyarat: Strategi menjana isyarat dagangan melalui dua cara utama:

- Isyarat Persilangan: Apabila nilai penapis melintasi ke atas nilai pencetus, isyarat beli (long) dijana; apabila nilai penapis melintasi ke bawah nilai pencetus, isyarat jual (short) dijana.

- Pengesanan Pencapahan: Mengenal pasti keadaan di mana pergerakan harga tidak konsisten dengan pergerakan penunjuk, termasuk pencapahan biasa dan tersembunyi, yang biasanya menandakan kemungkinan pembalikan arah aliran.

-

Pelaksanaan Dagangan: Melaksanakan operasi dagangan yang sepadan berdasarkan isyarat yang dijana:

- Apabila isyarat beli muncul, strategi memasuki kedudukan panjang (long).

- Apabila isyarat keluar panjang muncul, strategi menutup kedudukan panjang.

- Apabila isyarat jual muncul, strategi memasuki kedudukan pendek (short).

- Apabila isyarat keluar pendek muncul, strategi menutup kedudukan pendek.

Dalam kod, strategi menggunakan fungsi strategy.entry dan strategy.close untuk melaksanakan operasi dagangan, dan menggunakan fungsi plotshape untuk memvisualisasikan titik isyarat dagangan pada carta.

Kelebihan Strategi

Strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers mempunyai beberapa kelebihan yang ketara:

-

Keupayaan Penapisan Hingar yang Kuat: Penapis Butterworth Tiga Kutub mempunyai keupayaan melicinkan isyarat yang unggul, berkesan menapis turun naik jangka pendek dan isyarat palsu pasaran, membolehkan pedagang mengenal pasti arah aliran sebenar dengan lebih mudah. Dalam kod, penapisan cekap ini dicapai melalui pekali yang dikira dengan tepat (coef1 hingga coef4).

-

Pengecaman Arah Aliran yang Tepat: Persilangan garis penapis dan garis pencetus memberikan isyarat perubahan arah aliran yang jelas, membolehkan pedagang menangkap titik perubahan arah aliran pasaran tepat pada masanya. Melalui fungsi

ta.crossoverdanta.crossunder, strategi mengenal pasti titik persilangan kritikal ini dengan tepat. -

Visual yang Intuitif: Strategi menggunakan garis berwarna berbeza dan kawasan isian pada carta untuk memaparkan hubungan antara nilai penapis dan nilai pencetus secara visual, memudahkan pedagang menilai keadaan pasaran semasa dengan cepat. Kuning menunjukkan arah aliran menaik, ungu menunjukkan arah aliran menurun.

-

Boleh Laras Secara Fleksibel: Strategi menyediakan pilihan untuk input harga tersuai dan parameter kitaran, membolehkan pedagang menyesuaikan parameter strategi mengikut keadaan pasaran yang berbeza dan keutamaan peribadi.

-

Sistem Dagangan Lengkap: Strategi bukan sahaja mengandungi mekanisme penjanaan isyarat, tetapi juga menggabungkan logik dagangan lengkap, termasuk peraturan masuk dan keluar, menjadikannya sistem dagangan yang boleh digunakan secara bebas.

-

Visualisasi Isyarat: Melalui fungsi

plotshape, strategi menandakan titik isyarat beli dan jual pada carta, membolehkan pedagang melihat prestasi isyarat sejarah secara visual, memudahkan penilaian dan pengoptimuman strategi.

Risiko Strategi

Walaupun strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers mempunyai banyak kelebihan, ia masih mempunyai beberapa risiko yang berpotensi:

-

Risiko Ketinggalan (Lag): Sebagai penunjuk penapis, strategi ini tidak dapat dielakkan mempunyai sedikit ketinggalan. Walaupun penapis Butterworth Tiga Kutub mempunyai ketinggalan yang lebih rendah berbanding purata bergerak mudah, dalam pasaran yang berubah dengan pantas, isyarat mungkin masih muncul lewat daripada titik masuk yang ideal. Untuk mengurangkan risiko ini, pertimbangan boleh diberikan untuk memendekkan parameter kitaran, tetapi ini juga boleh menyebabkan kepekaan isyarat yang terlalu tinggi.

-

Risiko Isyarat Palsu: Dalam pasaran yang bergoyang (sideways) atau tanpa arah aliran yang jelas, strategi mungkin menjana banyak isyarat palsu, menyebabkan dagangan yang kerap dan kerugian komisen yang tidak perlu. Risiko isyarat palsu boleh dikurangkan dengan menambah syarat penapisan tambahan atau menggabungkan penunjuk lain untuk pengesahan.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada pilihan parameter kitaran. Keadaan pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza, dan pemilihan parameter yang salah boleh menyebabkan prestasi strategi yang lemah. Adalah disyorkan untuk mengoptimumkan parameter melalui ujian sejarah (backtest) dalam pelbagai keadaan pasaran.

-

Risiko Penunjuk Tunggal: Bergantung pada satu penunjuk untuk membuat keputusan dagangan boleh menyebabkan prestasi yang lemah dalam beberapa keadaan pasaran tertentu. Adalah disyorkan untuk menggunakan strategi ini sebagai sebahagian daripada sistem dagangan, digabungkan dengan penunjuk atau kaedah lain untuk penilaian menyeluruh.

-

Risiko Sistematik: Dalam keadaan pasaran yang melampau, seperti turun naik yang teruk atau kekurangan kecairan, mana-mana penunjuk teknikal berdasarkan data sejarah mungkin gagal. Adalah disyorkan untuk menetapkan langkah kawalan risiko yang sesuai, seperti henti rugi (stop loss) dan pengurusan saiz kedudukan.

Arah Pengoptimuman

Berdasarkan analisis mendalam strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers, berikut adalah beberapa arah pengoptimuman yang mungkin:

-

Reka Bentuk Parameter Adaptif: Strategi semasa menggunakan parameter kitaran tetap. Mekanisme parameter adaptif boleh dilaksanakan yang secara automatik melaraskan parameter kitaran berdasarkan turun naik pasaran. Sebagai contoh, purata julat sebenar (ATR) boleh dikira untuk melaraskan parameter kitaran secara dinamik, menggunakan kitaran yang lebih pendek dalam pasaran yang sangat turun naik dan kitaran yang lebih panjang dalam pasaran yang kurang turun naik.

-

Pengesahan Pelbagai Kitaran: Perkenalkan pengiraan penapis dalam pelbagai jangka masa, memerlukan pengesahan konsisten isyarat dari jangka masa yang berbeza untuk mengurangkan isyarat palsu. Kod berikut boleh ditambah:

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Menambah Penunjuk Bantuan: Integrasikan penunjuk teknikal lain sebagai penapis isyarat, seperti Indeks Kekuatan Relatif (RSI), Stochastic, atau penunjuk volum, dan hanya melaksanakan dagangan apabila penunjuk bantuan mengesahkan.

-

Peningkatan Pengurusan Risiko: Tambah mekanisme henti rugi dan ambil untung dinamik dalam strategi, secara automatik melaraskan jarak henti rugi berdasarkan turun naik pasaran. Pada masa yang sama, pengiraan saiz kedudukan berdasarkan prinsip pengurusan modal boleh dilaksanakan.

-

Optimumkan Pengesanan Pencapahan: Kod semasa menyebut pengesanan pencapahan, tetapi pelaksanaan sebenar tidak memperincikannya. Algoritma pengesanan pencapahan boleh diperbaiki, terutamanya pengecaman pencapahan tersembunyi, untuk meningkatkan lagi kualiti isyarat.

-

Penapisan Keadaan Pasaran: Tambah mekanisme pengecaman keadaan pasaran, menggunakan peraturan dagangan yang berbeza dalam keadaan pasaran yang berbeza. Sebagai contoh, penunjuk arah aliran jangka panjang boleh digunakan untuk menentukan sama ada pasaran semasa adalah pasaran arah aliran atau pasaran sideways, dan menyesuaikan strategi dagangan dengan sewajarnya.

-

Peningkatan Pembelajaran Mesin: Pertimbangkan untuk memperkenalkan kaedah pembelajaran mesin, seperti algoritma pengelasan atau pembelajaran pengukuhan, untuk mengoptimumkan pemilihan parameter dan proses penjanaan isyarat, meningkatkan keupayaan penyesuaian strategi.

Kesimpulan

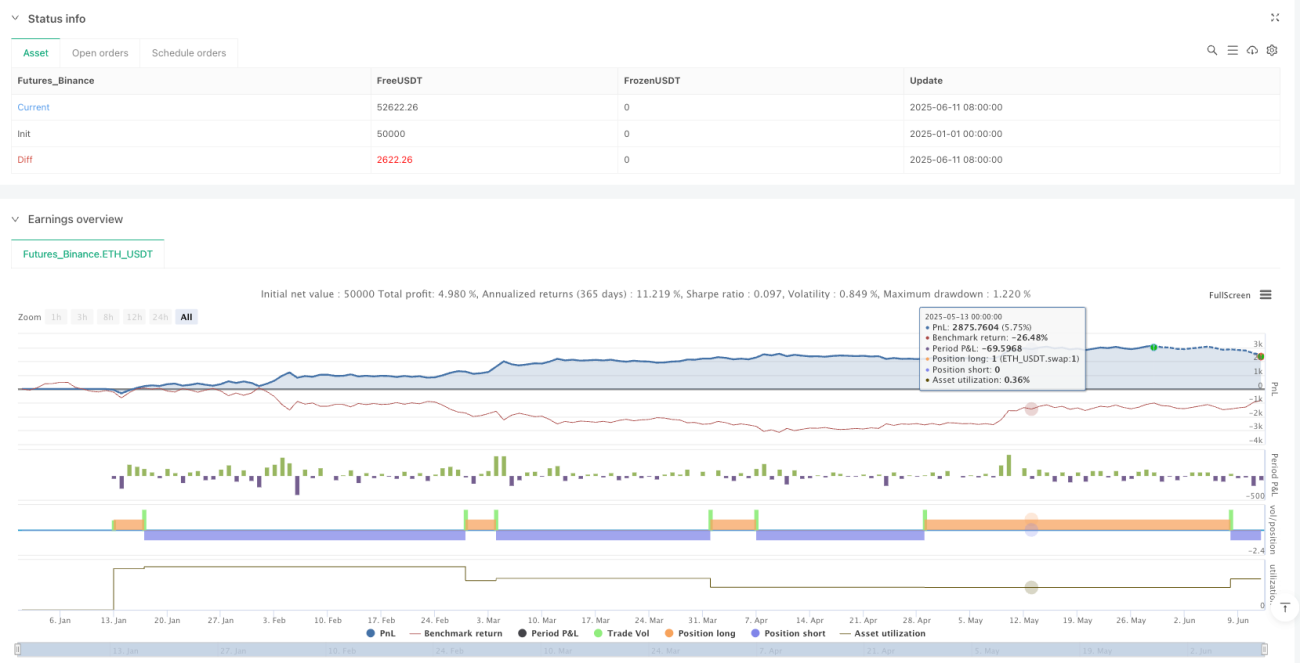

Strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers menggabungkan teori pemprosesan isyarat dengan analisis teknikal, menyediakan kaedah saintifik dan sistematik untuk mengenal pasti arah aliran pasaran. Strategi ini mengurangkan hingar pasaran melalui algoritma penapisan termaju, menangkap titik perubahan utama arah aliran harga, memberikan asas objektif dan boleh diukur untuk keputusan dagangan.

Kelebihan utama strategi ini terletak pada keupayaan penapisan hingar yang kuat dan fungsi pengecaman arah aliran yang tepat, menjadikannya cemerlang dalam keadaan pasaran yang jelas arah aliran. Pada masa yang sama, dengan menyediakan isyarat dagangan yang divisualisasikan dan pilihan pelarasan parameter yang fleksibel, strategi ini memenuhi keperluan peribadi pedagang yang berbeza.

Walau bagaimanapun, seperti semua penunjuk teknikal, strategi ini juga menghadapi cabaran seperti ketinggalan, isyarat palsu, dan kepekaan parameter. Dengan melaksanakan langkah pengoptimuman seperti reka bentuk parameter adaptif, pengesahan pelbagai kitaran, dan integrasi penunjuk bantuan, keteguhan dan kebolehsuaian strategi boleh dipertingkatkan lagi.

Akhirnya, strategi perdagangan kuantitatif persilangan penapis Butterworth Tiga Kutub Ehlers menyediakan alat dagangan berasaskan asas matematik yang kukuh untuk pedagang kuantitatif. Ia boleh digunakan sebagai sistem dagangan bebas atau sebagai sebahagian daripada strategi dagangan yang lebih kompleks, memberikan maklumat rujukan yang bernilai untuk keputusan dagangan. Melalui pengoptimuman dan penambahbaikan yang berterusan, strategi ini berpotensi untuk mencapai prestasi dagangan yang stabil dan mampan dalam pelbagai keadaan pasaran.

- 1