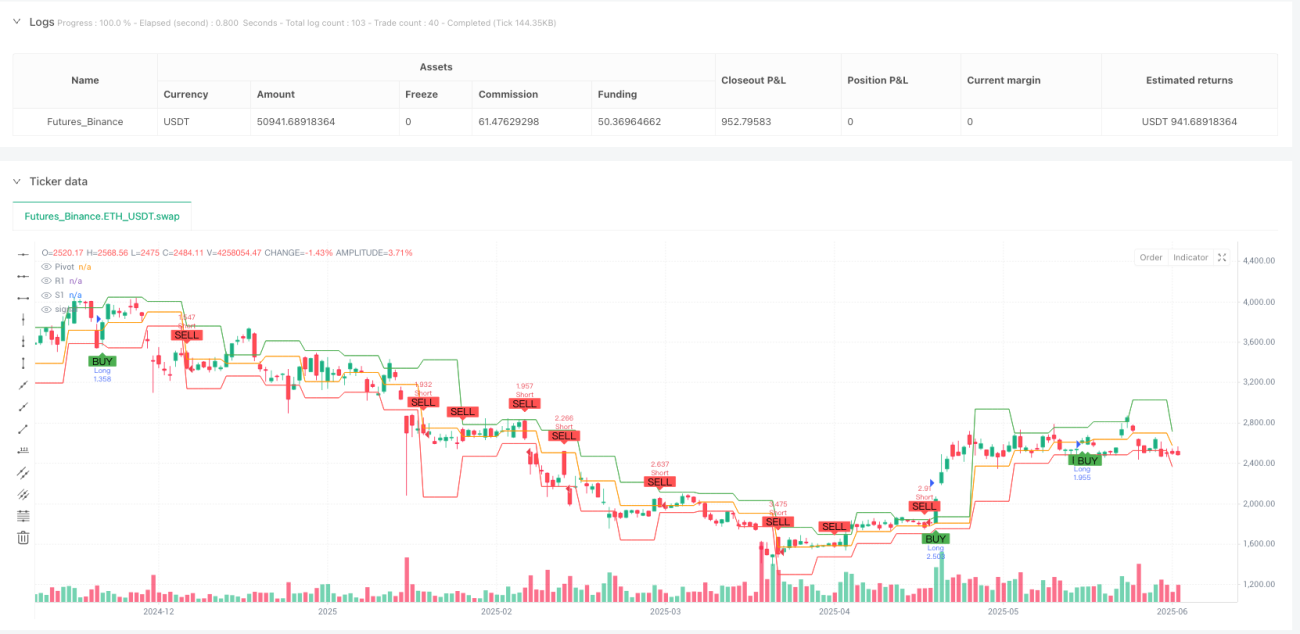

Gambaran Keseluruhan

Strategi Pembalikan Pivot Pelbagai Jangka Masa ialah sistem dagangan berasaskan tindakan harga yang memfokuskan pada mencari isyarat pembalikan berkebarangkalian tinggi pada tahap institusi utama – titik pivot mingguan (PP). Strategi ini direka untuk menangkap pergerakan harga awal mingguan dengan kawalan risiko yang ketat dan potensi keuntungan yang kukuh. Teras strategi adalah menggunakan tinggi, rendah, dan harga tutup minggu sebelumnya untuk mengira titik pivot minggu semasa, kemudian mencari peluang dagangan dalam interaksi antara harga dan titik pivot, dengan penunjuk RSI sebagai pengesahan untuk meningkatkan kebolehpercayaan isyarat dagangan.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti titik pembalikan pasaran dengan memantau interaksi antara harga dan titik pivot mingguan:

-

Pengiraan Titik Pivot: Strategi menggunakan tinggi (high_prev), rendah (low_prev), dan harga tutup (close_prev) minggu sebelumnya untuk mengira titik pivot (PP) minggu semasa, serta tahap rintangan (R1) dan sokongan (S1).

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Penjanaan Isyarat Dagangan:

- Syarat Beli: Apabila harga dibuka di bawah PP tetapi kemudian melantun semula dan ditutup di atas PP, menunjukkan pembalikan kenaikan harga.

- Syarat Jual: Apabila harga dibuka di atas PP tetapi kemudian menembusi ke bawah dan ditutup di bawah PP, menunjukkan pembalikan penurunan harga.

-

Pengesahan RSI (opsional): Menambah Indeks Kekuatan Relatif (RSI) sebagai penapis, dengan tetapan lalai:

- Beli memerlukan RSI > 50

- Jual memerlukan RSI < 50

-

Tetapan Ambil Untung dan Henti Rugi:

- Dagangan beli: Ambil untung ditetapkan pada R1, henti rugi pada S1

- Dagangan jual: Ambil untung ditetapkan pada S1, henti rugi pada R1

-

Pengesanan Perubahan Kitaran: Menggunakan

ta.change(time("W"))untuk mengesan permulaan minggu dagangan baharu bagi mengemas kini pengiraan titik pivot.

Kelebihan Strategi

Analisis mendalam terhadap kod strategi ini mendedahkan kelebihan ketara berikut:

-

Dagangan Tahap Institusi: Titik pivot adalah tahap rujukan penting yang sering digunakan oleh institusi besar dan pedagang profesional. Dengan berdagang di tahap ini, strategi dapat sejajar dengan aliran pesanan peserta pasaran utama.

-

Peraturan Kemasukan yang Jelas: Strategi menyediakan kriteria kemasukan yang jelas, mengurangkan keperluan pertimbangan subjektif, sesuai untuk pelaksanaan sistematik.

-

Pengurusan Risiko Dioptimumkan: Henti rugi dan ambil untung ditetapkan pada tahap sokongan dan rintangan utama, yang bukan sahaja selaras dengan struktur pasaran tetapi juga memberikan nisbah risiko-ganjaran yang menguntungkan.

-

Kecekapan Masa: Strategi memberi tumpuan khusus kepada peluang dagangan pada awal minggu (Isnin hingga Rabu), memanfaatkan reaksi awal pasaran terhadap tahap mingguan baharu dalam tempoh ini.

-

Kebolehsuaian Tinggi: Boleh digunakan pada pelbagai pasaran cair dan rangka masa berbeza, terutamanya carta 15 minit atau 1 jam.

-

Kebolehsesuaian: Boleh memilih sama ada menggunakan pengesahan RSI dan melaraskan parameter RSI untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Risiko Strategi

Walaupun strategi ini mempunyai pelbagai kelebihan, ia juga mengandungi risiko potensi berikut:

-

Risiko Penembusan Palsu: Harga mungkin menembusi titik pivot buat sementara tetapi kemudian kembali ke arah asal, menyebabkan isyarat palsu. Penyelesaiannya adalah dengan menambah mekanisme pengesahan, seperti memerlukan harga kekal selepas penembusan untuk tempoh masa tertentu.

-

Masalah Pasaran Volatiliti Tinggi: Dalam pasaran yang sangat tidak menentu, harga mungkin kerap melintasi titik pivot, menyebabkan terlalu banyak dagangan dan meningkatkan kos dagangan. Penyelesaiannya adalah dengan menambah penapis arah aliran tambahan dalam persekitaran volatiliti tinggi.

-

Kesan Peristiwa Berita: Berita ekonomi besar boleh menyebabkan pergerakan harga yang tidak normal, merosakkan corak teknikal biasa. Strategi mencadangkan mengelakkan dagangan semasa berita berimpak tinggi.

-

Kepekaan Parameter: Pemilihan parameter RSI boleh mempengaruhi prestasi strategi dengan ketara; pasaran berbeza mungkin memerlukan parameter optimum yang berbeza. Disarankan untuk melakukan pengoptimuman parameter secara menyeluruh sebelum dagangan sebenar.

-

Keberkesanan Rendah dalam Pasaran Julat: Dalam pasaran yang mendatar, harga mungkin kerap berfluktuasi berhampiran titik pivot tanpa membentuk arah aliran yang jelas, menyebabkan kerugian kecil berulang. Penapis volatiliti boleh ditambah untuk mengelakkan dagangan dalam pasaran julat.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini mempunyai beberapa arah pengoptimuman yang mungkin:

-

Menambah Pengesahan Pelbagai Jangka Masa: Menggabungkan arah aliran rangka masa yang lebih tinggi, hanya berdagang dalam arah yang selaras dengan arah aliran rangka masa yang lebih tinggi. Ini dapat meningkatkan kadar kemenangan kerana memastikan dagangan mengikut arah aliran utama.

-

Pelarasan Henti Rugi Dinamik: Pada masa ini henti rugi ditetapkan pada S1 atau R1 tetap. Pertimbangkan untuk melaksanakan henti rugi mengekor untuk melindungi keuntungan dan membiarkan keuntungan berkembang.

-

Menambah Analisis Volume Dagangan: Menggabungkan penunjuk volum sebagai faktor pengesahan tambahan, hanya masuk apabila penembusan disertai dengan peningkatan volum. Ini dapat mengurangkan risiko penembusan palsu.

-

Menambah Penapis Struktur Pasaran: Contohnya, hanya melakukan dagangan beli apabila harga berada dalam corak high lebih tinggi dan low lebih tinggi (trend menaik), dan sebaliknya.

-

Mengintegrasikan Penunjuk Volatiliti: Menambah penunjuk volatiliti seperti ATR (Purata Julat Sebenar) untuk melaraskan kedudukan henti rugi atau mengelakkan dagangan dalam persekitaran volatiliti tinggi.

-

Analisis Musiman: Pasaran tertentu mungkin menunjukkan corak yang boleh diramal pada tarikh atau bulan tertentu. Penapis musiman boleh ditambah untuk mengoptimumkan masa kemasukan.

-

Penambahbaikan Penggunaan RSI: Pertimbangkan untuk menggunakan perbezaan RSI (divergence) dan bukannya ambang mudah sebagai pengesahan, yang mungkin memberikan isyarat pembalikan yang lebih kukuh.

Kesimpulan

Strategi Pembalikan Pivot Pelbagai Jangka Masa adalah pendekatan dagangan sistematik berdasarkan prinsip pasaran yang kukuh, menggunakan titik pivot peringkat institusi untuk mengenal pasti peluang pembalikan pasaran berkebarangkalian tinggi. Dengan memantau interaksi harga dengan titik pivot, digabungkan dengan pengesahan RSI pilihan, strategi ini dapat menangkap peluang dagangan dengan kawalan risiko yang ketat dan sasaran keuntungan yang jelas.

Strategi ini amat sesuai untuk pasaran cair dan rangka masa dagangan intrahari, terutamanya menunjukkan prestasi baik pada awal minggu. Walaupun terdapat risiko seperti penembusan palsu dan volatiliti pasaran, risiko ini boleh dikawal dengan pengurusan risiko yang betul dan langkah pengoptimuman yang dicadangkan.

Yang paling penting, pedagang harus menjalankan ujian belakang menyeluruh sebelum aplikasi sebenar, dan melaraskan parameter mengikut keadaan pasaran tertentu. Dengan menambah pengoptimuman seperti analisis pelbagai jangka masa, henti rugi dinamik, dan pengesahan volum, prestasi strategi ini mungkin dapat ditingkatkan lagi, menjadikannya komponen berharga dalam kit alat pedagang.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1