Gambaran Keseluruhan

Strategi dagangan regresi min RSI yang dioptimumkan dengan volatiliti adalah strategi dagangan kuantitatif yang menggabungkan isyarat regresi min RSI (Indeks Kekuatan Relatif), penapisan pasaran pintar, dan pengurusan risiko penyesuaian volatiliti. Strategi ini terutamanya mengenal pasti peluang pembalikan berkebarangkalian tinggi apabila RSI mencapai tahap ekstrem (RSI ≤ 30 menunjukkan terlebih jual, RSI ≥ 70 menunjukkan terlebih beli), tetapi hanya berdagang apabila keadaan pasaran menguntungkan untuk strategi regresi min. Melalui analisis mendalam kod, dapat dilihat bahawa inti strategi ini adalah menggabungkan penunjuk teknikal dan analisis keadaan pasaran untuk mengoptimumkan keputusan dagangan dan memaksimumkan prestasi dalam pelbagai keadaan pasaran.

Prinsip Strategi

Prinsip strategi dagangan regresi min RSI yang dioptimumkan dengan volatiliti adalah berdasarkan komponen utama berikut:

-

Sistem Isyarat RSI: Menggunakan penunjuk RSI 14 tempoh untuk mengenal pasti keadaan terlebih beli dan terlebih jual pasaran. Apabila RSI di bawah 30, pasaran dianggap terlebih jual, menghasilkan isyarat beli; apabila RSI di atas 70, pasaran dianggap terlebih beli, menghasilkan isyarat jual.

-

Analisis Trend: Strategi menggunakan Purata Bergerak Mudah (SMA) 50 tempoh untuk menentukan arah pasaran. Harga di atas purata bergerak menunjukkan trend menaik, harga di bawah purata bergerak menunjukkan trend menurun. Yang lebih penting, strategi mengira kekuatan trend, mengelakkan dagangan dalam pasaran trend kuat (kekuatan trend > 25%) kerana strategi regresi min biasanya berprestasi buruk dalam keadaan ini.

-

Analisis Kebolehsuaian Pasaran: Kod mengira volatiliti terkini untuk memastikan turun naik pasaran cukup besar (volatiliti harian > 1%) untuk menyokong strategi regresi min. Strategi juga memeriksa sama ada kekuatan trend berada dalam julat yang boleh diterima (≤ 25%). Hanya apabila keadaan pasaran memenuhi kriteria ini, strategi akan mempertimbangkan untuk memasuki dagangan.

-

Pengurusan Risiko: Strategi melaksanakan henti rugi 20%, memberikan ruang yang mencukupi untuk pergerakan harga aset yang tidak menentu, sambil menetapkan sasaran untung 20%, memastikan nisbah risiko/ganjaran 1:1. Setiap dagangan menggunakan 5% dana, membenarkan pengumpulan piramid maksimum dua kedudukan untuk memperbesar saiz kedudukan dalam persediaan yang kukuh.

-

Pengesahan Isyarat dan Keluar: Isyarat masuk memerlukan RSI mencapai tahap ekstrem dan keadaan pasaran yang sesuai. Syarat keluar termasuk pembalikan RSI (mencapai ekstrem yang bertentangan), pencetus henti rugi, atau pencapaian sasaran untung.

Kelebihan Strategi

Melalui analisis kod secara mendalam, strategi ini menunjukkan kelebihan ketara berikut:

-

Kebolehsuaian Persekitaran Pasaran: Berbeza dengan strategi RSI asas, strategi ini menapis isyarat dagangan melalui analisis keadaan pasaran, mengelakkan dagangan dalam persekitaran pasaran yang tidak sesuai untuk strategi regresi min, dengan ketara meningkatkan kualiti isyarat.

-

Pengurusan Risiko Penyesuaian Volatiliti: Menetapkan tahap henti rugi 20%, direka khusus untuk aset yang tidak menentu, mengelakkan keluar awal akibat turun naik pasaran biasa, sambil memberikan perlindungan yang mencukupi.

-

Syarat Kemasukan Tepat: Menggabungkan ekstrem RSI, analisis trend dan pemeriksaan volatiliti, memastikan kemasukan hanya dalam persediaan berkebarangkalian tinggi, mengurangkan isyarat palsu.

-

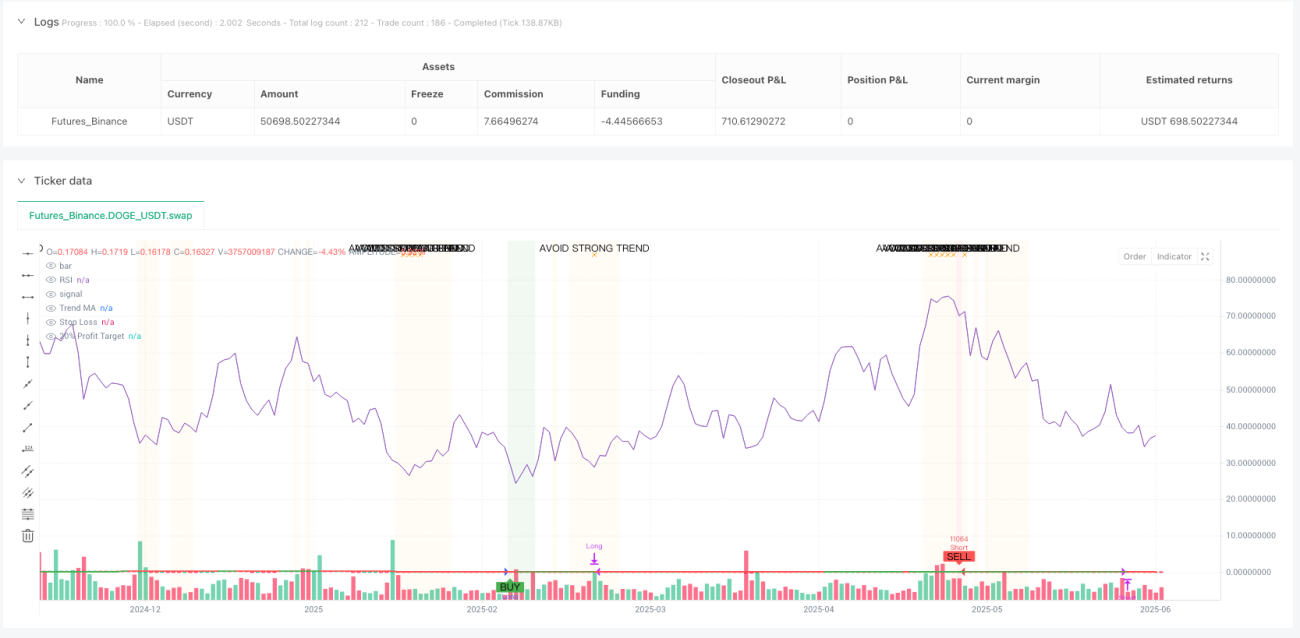

Sokongan Keputusan Visual: Strategi menyediakan perubahan warna latar belakang (latar belakang hijau menunjukkan kawasan sesuai untuk beli, latar belakang merah menunjukkan kawasan sesuai untuk jual) dan label amaran (amaran oren menunjukkan trend kuat dikesan, elakkan dagangan), meningkatkan intuitif keputusan dagangan.

-

Mesin Automasi: Sistem syarat amaran lengkap terbina dalam, menyokong pelaksanaan dagangan automatik tanpa pemantauan pasaran manual.

-

Jadual Maklumat Dinamik: Memaparkan keadaan pasaran dan status dagangan secara masa nyata, termasuk nilai RSI semasa, kekuatan trend, volatiliti dan penilaian kebolehsuaian pasaran, memberikan pandangan pasaran yang komprehensif kepada pedagang.

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat beberapa risiko yang berpotensi:

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter input seperti panjang RSI, tahap terlebih beli/terlebih jual, kekuatan trend maksimum dan ambang volatiliti. Persekitaran pasaran yang berbeza mungkin memerlukan pengoptimuman parameter yang berbeza, dan parameter yang salah boleh menyebabkan prestasi strategi yang buruk.

-

Keadaan Pasaran Melampau: Semasa kejatuhan pasaran atau turun naik melampau, walaupun dengan henti rugi 20%, strategi mungkin menghadapi risiko gelinciran, menyebabkan kerugian sebenar melebihi jangkaan.

-

Risiko Peruntukan Dana: Secara lalai, setiap dagangan menggunakan 5% dana dan membenarkan maksimum dua kedudukan (jumlah 10%), yang mungkin terlalu agresif bagi sesetengah pedagang, terutamanya semasa turun naik pasaran yang tinggi.

-

Kelewatan Penghakiman Trend: Menggunakan purata bergerak 50 tempoh untuk menilai trend mungkin memperkenalkan ketinggalan, menyebabkan penghakiman yang salah apabila trend baru berubah.

-

Risiko Penapisan Berlebihan: Pemeriksaan kebolehsuaian pasaran yang ketat (trend lemah + volatiliti mencukupi) mungkin menapis terlalu banyak peluang dagangan, menyebabkan kekerapan dagangan terlalu rendah dalam persekitaran pasaran tertentu.

Kaedah penyelesaian termasuk: mengoptimumkan parameter untuk pasaran dan jangka masa yang berbeza; menghentikan dagangan automatik semasa keadaan pasaran melampau; menyesuaikan nisbah peruntukan dana mengikut toleransi risiko peribadi; mempertimbangkan menggunakan purata bergerak tempoh yang lebih pendek untuk mengurangkan ketinggalan penghakiman trend; melonggarkan piawaian kebolehsuaian pasaran dengan sewajarnya untuk meningkatkan kekerapan dagangan.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari arah berikut:

-

Pelarasan Parameter Dinamik: Reka bentuk ambang terlebih beli/terlebih jual RSI sebagai pembolehubah dinamik, yang secara automatik diselaraskan mengikut volatiliti sejarah. Dalam persekitaran volatiliti rendah, gunakan julat ambang yang lebih sempit (contohnya 35/65), dalam persekitaran volatiliti tinggi, gunakan julat yang lebih luas (contohnya 25/75). Ini akan membolehkan strategi menyesuaikan diri dengan lebih baik dengan keadaan pasaran yang berbeza.

-

Analisis Pelbagai Jangka Masa: Menambah mekanisme pengesahan pelbagai jangka masa, contohnya mengesahkan keadaan pasaran pada jangka masa yang lebih panjang, dan mencari isyarat kemasukan pada jangka masa yang lebih pendek. Pendekatan ini boleh meningkatkan kualiti isyarat dan mengurangkan penembusan palsu.

-

Strategi Henti Rugi Dinamik: Tetapkan tahap henti rugi berdasarkan ATR (Purata Julat Sebenar), bukan peratusan tetap. Ini akan membolehkan titik henti rugi menyesuaikan diri dengan lebih baik dengan keadaan turun naik pasaran semasa, mengelakkan henti rugi terlalu dekat semasa tempoh volatiliti tinggi, atau terlalu jauh semasa tempoh volatiliti rendah.

-

Mekanisme Untung Separa: Laksanakan strategi untung berperingkat, bukannya keluar semua kedudukan pada sasaran untung 20%. Contohnya, keluar 50% kedudukan pada keuntungan 10%, dan keluar baki kedudukan pada keuntungan 20%. Ini boleh mengunci sebahagian keuntungan, sambil membolehkan baki kedudukan berpotensi mendapat keuntungan yang lebih besar.

-

Analisis Bermusim dan Kitaran Pasaran: Mengintegrasikan analisis bermusim dan kitaran pasaran, meningkatkan kekerapan dagangan dalam tempoh di mana strategi regresi min secara sejarah berprestasi lebih baik, dan mengurangkan kekerapan dagangan atau melaraskan parameter dalam tempoh yang lebih cenderung kepada trend.

-

Pengoptimuman Pembelajaran Mesin: Gunakan teknik pembelajaran mesin untuk meramal secara dinamik kebarangkalian kejayaan strategi regresi min dalam persekitaran pasaran semasa, dan melaraskan kriteria kemasukan dan saiz kedudukan dengan sewajarnya. Ini akan membolehkan strategi menyesuaikan diri dengan perubahan pasaran dengan lebih bijak.

Kesimpulan

Strategi dagangan regresi min RSI yang dioptimumkan dengan volatiliti adalah sistem dagangan yang menyeluruh dan pintar yang menyelesaikan kelemahan utama strategi RSI asas, dengan menambah analisis konteks pasaran dan pengurusan risiko penyesuaian volatiliti, dengan ketara meningkatkan prestasi strategi. Strategi ini sangat sesuai untuk aset yang mempunyai volatiliti harian melebihi 1%, terutamanya dalam pasaran julat atau pasaran trend lemah.

Kelebihan utama strategi ini terletak pada mekanisme penapisan pasaran pintar, yang hanya menjana isyarat apabila keadaan pasaran sesuai untuk dagangan regresi min, dan melindungi modal melalui langkah pengurusan risiko yang sesuai. Pada masa yang sama, sistem visual yang lengkap dan jadual maklumat memberikan gambaran keseluruhan keadaan pasaran yang jelas, menyokong keputusan dagangan yang lebih bijak.

Walaupun terdapat beberapa risiko dan ruang untuk pengoptimuman, reka bentuk asas strategi ini adalah mantap. Melalui arah pengoptimuman yang dicadangkan, ia boleh meningkatkan lagi kebolehsuaian dan prestasi dalam pelbagai persekitaran pasaran. Bagi pedagang yang ingin merebut peluang regresi min dalam pasaran yang tidak menentu, ini adalah rangka kerja strategi yang bernilai.

- 1