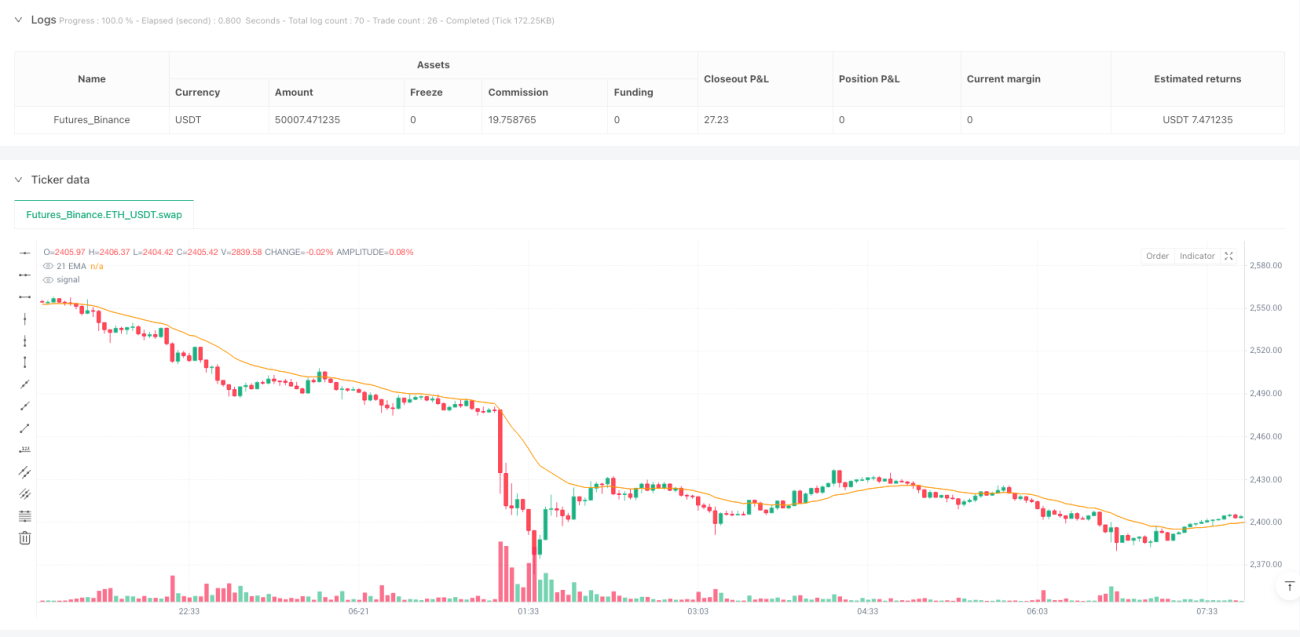

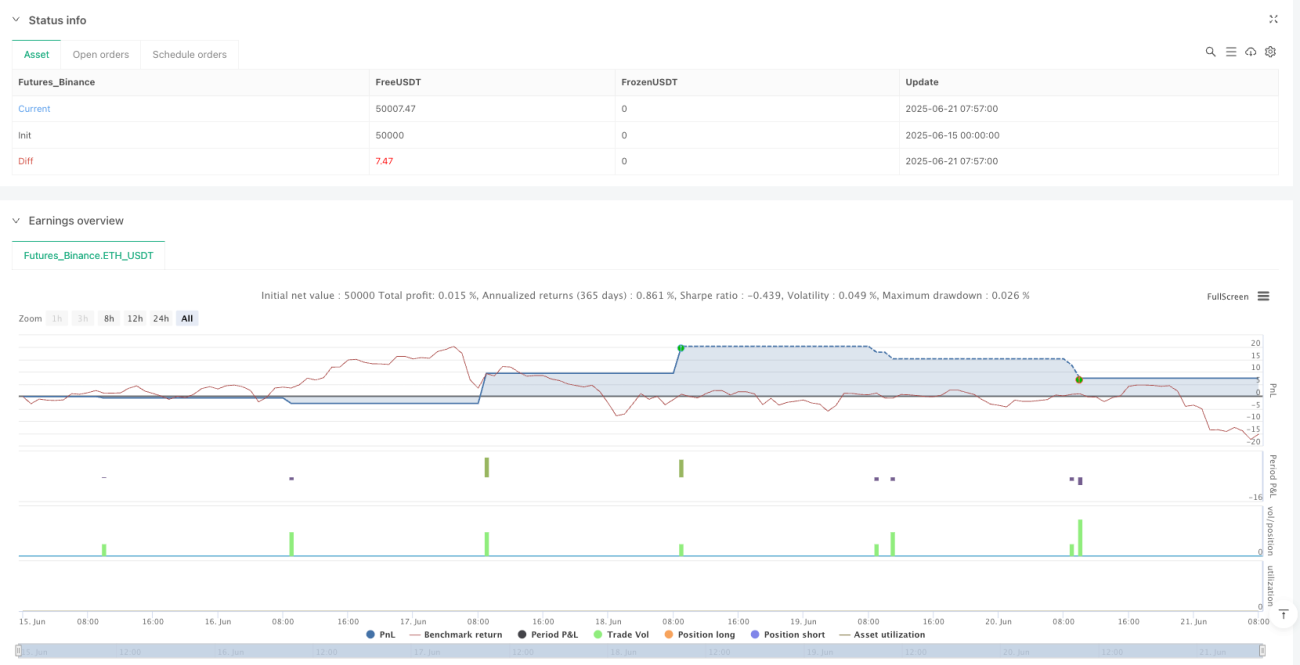

Gambaran Keseluruhan

Strategi perdagangan kuantitatif momentum flip persilangan purata bergerak adalah sistem pengesanan arah aliran berasaskan peraturan. Logik teras strategi ini berkisar pada purata bergerak eksponen 21 tempoh (EMA 21). Strategi memantau hubungan antara harga dan EMA 21. Apabila harga tutup melepasi di atas EMA, ia membuka posisi beli; apabila melepasi di bawah EMA, ia membuka posisi jual. Apabila harga melintasi EMA semula, strategi menutup posisi sedia ada dan membuka posisi songsang. Strategi ini juga merangkumi penapisan sesi dagangan tersuai, penetapan ambil untung dan henti rugi, had bilangan dagangan harian maksimum, dan mekanisme kawalan risiko seperti penguncian dagangan automatik selepas keuntungan pertama, bertujuan untuk menyediakan sistem dagangan yang berdisiplin dan logik yang jelas.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk menangkap perubahan momentum harga di sekitar EMA 21, merealisasikan pengesanan arah aliran dan dagangan pembalikan. Secara khusus:

- Penjanaan Isyarat Persilangan Purata Bergerak: Apabila harga tutup di atas EMA dari bawah, ia mencetuskan isyarat beli; apabila harga tutup di bawah EMA dari atas, ia mencetuskan isyarat jual.

- Mekanisme Pelaksanaan Dagangan:

- Sistem akan membuka posisi serta-merta apabila persilangan berlaku.

- Secara pilihan, tahap ambil untung (TP) dan henti rugi (SL) boleh ditetapkan.

- Apabila harga melintasi EMA semula, sistem akan menutup posisi sedia ada dan membuka posisi songsang.

- Syarat Had Dagangan:

- Dagangan hanya dilaksanakan dalam tetingkap masa yang ditentukan pengguna (lalai 8:30 hingga 10:30).

- Maksimum 5 dagangan dilaksanakan setiap sesi dagangan.

- Selepas memperoleh satu dagangan yang menguntungkan, sistem secara automatik menghentikan dagangan pada hari tersebut.

- Pengurusan Status: Sistem menjejaki bilangan dagangan harian, sama ada dagangan sebelumnya menguntungkan, harga masuk, dan maklumat status lain melalui pemboleh ubah untuk mengawal pelaksanaan dagangan.

Strategi juga mengintegrasikan harga purata wajaran volum (VWAP) sebagai penunjuk rujukan tambahan untuk memberikan maklumat latar belakang pasaran.

Kelebihan Strategi

- Logik Ringkas dan Jelas: Logik teras strategi adalah berdasarkan persilangan EMA, penunjuk teknikal klasik. Peraturan adalah intuitif dan mudah difahami, mengelakkan kesan "kotak hitam" daripada algoritma kompleks.

- Disiplin Tegas: Pelaksanaan peraturan dagangan secara automatik melalui pengaturcaraan menghapuskan gangguan emosi manusia, terutamanya mekanisme penguncian dagangan selepas keuntungan pertama yang berkesan mencegah perdagangan berlebihan.

- Pengurusan Risiko Lengkap:

- Mekanisme ambil untung dan henti rugi pilihan melindungi keselamatan modal.

- Had bilangan dagangan harian menghalang perdagangan berlebihan.

- Had tetingkap masa dagangan mengelakkan dagangan dalam tempoh tidak efisien.

- Kebolehsuaian Tinggi: Membenarkan pengguna menyesuaikan tempoh dagangan, titik ambil untung dan henti rugi, dan lain-lain parameter, boleh disesuaikan mengikut pasaran berbeza dan keutamaan risiko individu.

- Maklum Balas Visual Jelas: Strategi memaparkan penunjuk utama (21 EMA dan VWAP) serta label hasil dagangan pada carta, membolehkan pedagang memahami keadaan pasaran dan prestasi strategi secara intuitif.

- Mekanisme Buka Posisi Songsang: Apabila arah aliran berbalik, strategi akan menutup posisi dan membuka posisi songsang dengan serta-merta. Mekanisme "flip" ini dapat menangkap perubahan momentum pasaran dengan lebih baik.

Risiko Strategi

- Risiko Ketinggalan Purata Bergerak: EMA pada dasarnya adalah penunjuk ketinggalan. Dalam pasaran yang berubah pantas, ia boleh menyebabkan kelewatan masuk atau keluar, terlepas peluang dagangan terbaik atau meningkatkan kerugian.

Penyelesaian: Pertimbangkan untuk melaraskan tempoh EMA atau menggabungkan penunjuk utama lain untuk mengoptimumkan penjanaan isyarat. - Risiko Dagangan Kerap: Dalam pasaran berayun, harga mungkin kerap melintasi EMA, menyebabkan terlalu banyak dagangan dan meningkatkan kos dagangan.

Penyelesaian: Boleh menambah penapis pengesahan atau memanjangkan tempoh pemerhatian untuk mengelakkan isyarat palsu. - Kebergantungan pada Satu Penunjuk: Strategi terutamanya bergantung pada isyarat persilangan EMA, kekurangan analisis pelbagai dimensi, yang mungkin menunjukkan prestasi lemah dalam keadaan pasaran tertentu.

Penyelesaian: Pertimbangkan untuk mengintegrasikan penunjuk teknikal lain seperti RSI, MACD, atau penunjuk volum untuk membina model keputusan pelbagai faktor. - Ambil Untung dan Henti Rugi Tetap Tidak Fleksibel: Menggunakan ambil untung dan henti rugi tetap mungkin tidak sesuai dengan persekitaran turun naik yang berbeza.

Penyelesaian: Boleh melaksanakan penetapan ambil untung dan henti rugi dinamik berasaskan ATR atau turun naik sejarah. - Had Tetingkap Masa Terlalu Ketat: Tetingkap masa dagangan yang ketat mungkin terlepas peluang dagangan berkualiti pada sesi lain.

Penyelesaian: Bina model dagangan berbilang sesi berdasarkan ciri turun naik pasaran, atau laraskan tetingkap dagangan secara dinamik.

Arah Pengoptimuman Strategi

- Pengoptimuman Parameter Dinamik:

- Tukar tempoh EMA tetap (21) kepada parameter boleh suai, laraskan secara dinamik mengikut ciri pasaran pada jangka masa berbeza.

- Tetapkan titik ambil untung dan henti rugi secara dinamik berdasarkan turun naik pasaran, seperti menggunakan gandaan ATR untuk menetapkan henti rugi.

- Peningkatan Mekanisme Pengesahan Isyarat:

- Tambah syarat pengesahan volum, sahkan isyarat persilangan hanya apabila volum meningkat dengan ketara.

- Tambah penapis kekuatan arah aliran, seperti penunjuk ADX, berdagang hanya dalam persekitaran arah aliran yang jelas.

- Pengoptimuman Pengurusan Risiko:

- Laksanakan pengurusan saiz posisi dinamik, laraskan saiz dagangan mengikut turun naik pasaran dan nisbah ekuiti akaun.

- Tambah fungsi henti rugi pengesanan, kunci lebih banyak keuntungan semasa arah aliran.

- Analisis Pelbagai Jangka Masa:

- Integrasi penentuan arah aliran jangka lebih panjang, hanya buka posisi dalam arah aliran utama.

- Gunakan jangka masa lebih kecil untuk masuk dengan tepat, tingkatkan nisbah risiko-ganjaran.

- Klasifikasi Keadaan Pasaran:

- Bangunkan algoritma pengenalpastian keadaan pasaran, bezakan tempoh arah aliran dan tempoh ayunan.

- Gunakan parameter atau peraturan strategi berbeza dalam keadaan pasaran berbeza.

- Pengoptimuman Pembelajaran Mesin:

- Gunakan data sejarah untuk melatih model, ramal keberkesanan isyarat persilangan EMA.

- Bina kejuruteraan ciri, cari faktor utama yang mempengaruhi prestasi strategi.

Arah pengoptimuman ini bertujuan untuk meningkatkan keteguhan dan kebolehsuaian strategi, mengurangkan isyarat palsu dan meningkatkan keuntungan.

Kesimpulan

Strategi perdagangan kuantitatif momentum flip persilangan purata bergerak adalah sistem pengesanan arah aliran berasaskan persilangan EMA 21, dengan logik yang jelas dan peraturan yang tegas. Dengan memantau hubungan antara harga dan purata bergerak, digabungkan dengan mekanisme pengurusan risiko yang ketat, strategi ini dapat menangkap titik perubahan arah aliran pasaran dengan berkesan sambil mengawal risiko.

Kelebihan utama strategi terletak pada logik dagangan yang ringkas dan intuitif serta mekanisme pelaksanaan disiplin yang lengkap, terutamanya reka bentuk penguncian dagangan selepas keuntungan pertama yang berkesan mencegah perdagangan berlebihan dan pulangan keuntungan. Walau bagaimanapun, strategi juga mempunyai risiko seperti ketinggalan purata bergerak dan kebergantungan berlebihan pada satu penunjuk.

Arah pengoptimuman masa depan harus memberi tumpuan kepada pendinamikan parameter, pengesahan isyarat pelbagai faktor, peningkatan pengurusan risiko, dan klasifikasi keadaan pasaran, untuk meningkatkan kebolehsuaian strategi dalam persekitaran pasaran yang berbeza. Melalui pengoptimuman ini, strategi ini dijangka menjadi sistem perdagangan kuantitatif yang lebih teguh dan boleh dipercayai.

Sebagai sebahagian daripada kaedah DSPLN, strategi ini mencerminkan falsafah perdagangan "mendengar dengan sabar" (Do So Patiently Listening Now), menekankan disiplin dan sistematik, menyediakan rangka kerja dagangan untuk pedagang mengatasi gangguan emosi dan memberi tumpuan kepada pelaksanaan peraturan.

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1