Gambaran Keseluruhan

Strategi perdagangan kuantitatif penembusan garis trend dinamik adalah strategi penembusan garis trend berdasarkan tahap sokongan dan rintangan, direka khas untuk pedagang hari. Strategi ini secara dinamik mengenal pasti tahap sokongan dan rintangan utama dalam pasaran, dan menggunakan momentum yang terhasil apabila harga menembusi tahap kritikal ini untuk berdagang. Strategi ini menggunakan teknik lukisan garis trend dinamik, digabungkan dengan logik pengesahan dan penapis masa, untuk memastikan kualiti dan kebolehpercayaan isyarat perdagangan. Khususnya, strategi ini dilaksanakan dalam sesi perdagangan tertentu (9:30 pagi hingga 1:00 petang Waktu Timur), untuk mengoptimumkan kecekapan perdagangan dan mengurangkan kesan pereputan masa.

Fungsi teras strategi termasuk: pengenalpastian garis trend sokongan dan rintangan dinamik, logik pengesahan penembusan, penandaan carta masa nyata, sasaran keuntungan berbilang peringkat (0.75R, 1.5R dan 3.0R), dan mekanisme keluar automatik berdasarkan masa (selepas 120 bar, kira-kira 2 jam). Konsep reka bentuk keseluruhan adalah untuk mengenal pasti peluang perdagangan penembusan berkebarangkalian tinggi sambil melaksanakan langkah pengurusan risiko yang ketat.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan teori tahap sokongan dan rintangan dalam analisis teknikal, yang percaya bahawa harga sering kali terus bergerak ke arah penembusan selepas menembusi tahap kritikal ini. Proses pelaksanaan khusus adalah seperti berikut:

-

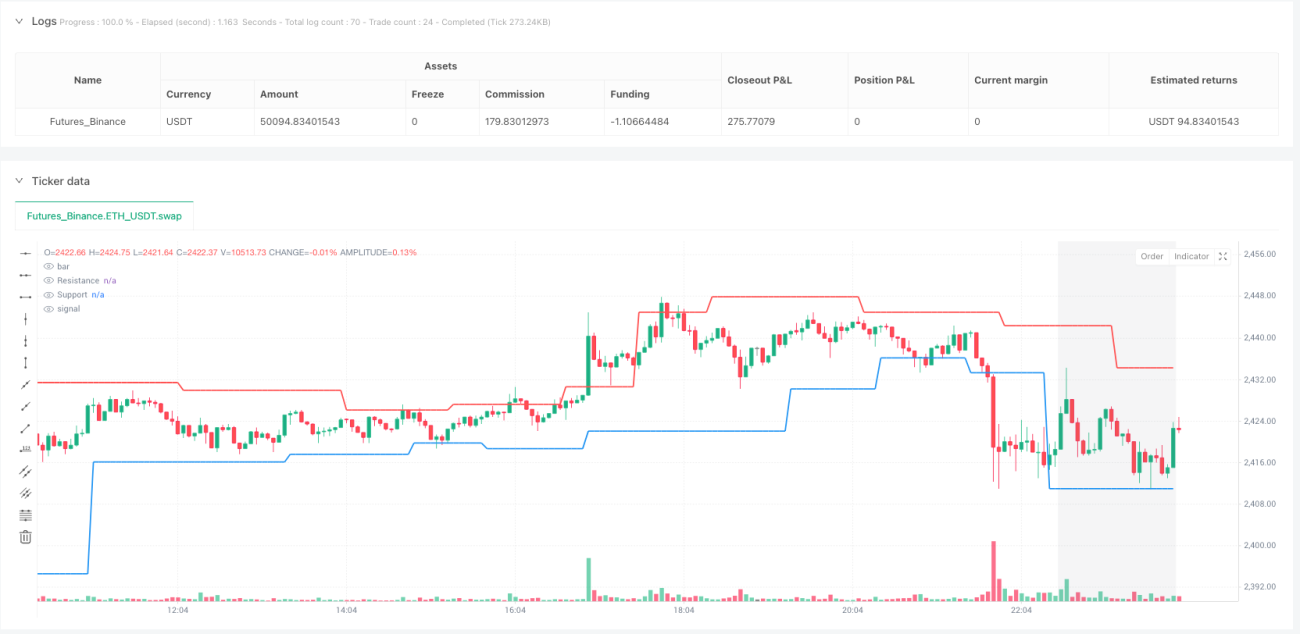

Pengenalpastian Sokongan dan Rintangan: Menggunakan fungsi pivot bagi titik tinggi dan rendah untuk mengenal pasti titik perubahan utama dalam pasaran. Dengan menetapkan parameter panjang (length = 9), strategi dapat mengenal pasti tahap sokongan dan rintangan yang agak penting.

-

Lukisan Garis Trend: Berdasarkan titik pivot tinggi dan rendah yang dikenal pasti, strategi melukis garisan sokongan dan rintangan dinamik yang dikemas kini secara masa nyata, mencerminkan perubahan dalam struktur pasaran.

-

Pengesahan Penembusan: Strategi tidak hanya bergantung pada lintasan harga yang mudah, tetapi juga menggabungkan logik pengesahan (confirmBars = 2), yang memerlukan harga kekal di atas paras penembusan (untuk penembusan menaik) atau di bawahnya (untuk penembusan menurun) dalam tempoh masa tertentu selepas penembusan, mengurangkan risiko penembusan palsu.

-

Penapis Masa: Strategi dioptimumkan khas untuk sesi perdagangan 9:30 pagi hingga 1:00 petang Waktu Timur, tempoh yang biasanya mempunyai turun naik yang lebih tinggi dan arah aliran yang lebih jelas, mengelakkan pergerakan tidak stabil yang mungkin berlaku pada akhir sesi.

-

Had Dagangan Tunggal: Strategi melaksanakan mekanisme pengurusan "satu dagangan pada satu masa" untuk memastikan tiada kedudukan baru ditambah apabila sudah ada kedudukan terbuka, membantu mengawal pendedahan risiko.

-

Strategi Keuntungan Berbilang Peringkat: Menggunakan sasaran keuntungan secara berperingkat pada nisbah risiko-keuntungan 0.75R, 1.5R dan 3.0R, masing-masing menutup 30%, 50% dan 100% daripada kedudukan. Kaedah ini membolehkan sebahagian keuntungan terus berkembang apabila arah aliran berterusan.

-

Penetapan Henti Rugi: Henti rugi untuk dagangan beli ditetapkan pada tahap sokongan, manakala untuk dagangan jual pada tahap rintangan. Kaedah pengurusan risiko simetri ini selaras dengan struktur pasaran.

-

Mekanisme Keluar Masa: Jika dagangan berlangsung selama 120 bar (kira-kira 2 jam), strategi akan menutup kedudukan secara automatik, menghalang risiko pereputan masa yang mungkin dihadapi oleh pegangan panjang.

Kelebihan Strategi

Melalui analisis mendalam kod, saya mendapati strategi ini mempunyai kelebihan ketara berikut:

-

Penyesuaian Dinamik kepada Struktur Pasaran: Mekanisme pengenalpastian sokongan dan rintangan yang digunakan strategi secara dinamik menyesuaikan diri dengan perubahan pasaran, bukannya bergantung pada tahap statik, menjadikan strategi ini adaptif dalam pelbagai persekitaran pasaran.

-

Logik Pengesahan Mengurangkan Isyarat Palsu: Dengan memerlukan harga kekal pada tahap penembusan untuk tempoh masa tertentu selepas penembusan, strategi mengurangkan kesan isyarat penembusan palsu dengan ketara, meningkatkan kualiti perdagangan.

-

Tetingkap Perdagangan Optimum Masa: Pengoptimuman untuk sesi perdagangan tertentu bukan sahaja menangkap tempoh paling aktif pasaran, tetapi juga mengelakkan masalah turun naik dan kecairan rendah yang mungkin berlaku pada akhir sesi.

-

Strategi Keuntungan Progresif: Reka bentuk sasaran keuntungan berbilang peringkat membolehkan strategi mengekalkan sebahagian keuntungan sambil membenarkan baki kedudukan terus menangkap pergerakan harga yang lebih besar. Ini adalah kaedah cekap untuk mengimbangi risiko dan pulangan.

-

Mekanisme Keluar Masa Automatik: Had tempoh dagangan berkesan menghalang risiko yang disebabkan oleh pegangan lama, terutamanya untuk pedagang hari, ini adalah langkah kawalan risiko yang sangat penting.

-

Elemen Visual Intuitif: Strategi menyediakan penandaan carta yang jelas dan pengecaman warna latar belakang, membolehkan pedagang memahami isyarat dagangan dan tempoh perdagangan yang sah secara intuitif, meningkatkan kepraktisan strategi.

-

Tetapan Parameter Fleksibel: Parameter utama (seperti panjang, bilangan bar pengesahan dan jumlah risiko) boleh dilaraskan, membolehkan pedagang mengoptimumkan strategi mengikut keutamaan risiko peribadi dan keadaan pasaran tertentu.

-

Garis Rujukan VWAP: Strategi mengintegrasikan harga purata wajaran volum (VWAP) sebagai penunjuk rujukan tambahan, memberikan lebih banyak konteks dan faktor pengesahan untuk keputusan perdagangan.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, terdapat beberapa risiko yang perlu diberi perhatian:

-

Risiko Isyarat Penembusan Palsu: Walaupun terdapat logik pengesahan, dalam pasaran dengan turun naik tinggi, penembusan palsu masih boleh berlaku. Penyelesaiannya adalah untuk mempertimbangkan menambah bilangan bar pengesahan atau menggabungkan penunjuk lain (seperti volum atau momentum) untuk pengesahan silang.

-

Had Sesi Masa Tetap: Strategi hanya berdagang dalam sesi masa tertentu, mungkin terlepas peluang perdagangan berkesan yang muncul pada sesi lain. Dalam keadaan pasaran tertentu, pertimbangan boleh diberikan untuk melaraskan sesi perdagangan secara dinamik berdasarkan turun naik dan volum.

-

Risiko Parameter Panjang Tetap: Menggunakan parameter panjang tetap (length = 9) mungkin tidak sesuai untuk semua persekitaran pasaran. Dalam pasaran turun naik rendah, terlalu banyak tahap sokongan dan rintangan mungkin dikenal pasti, manakala dalam pasaran turun naik tinggi, tahap penting mungkin terlepas. Penyelesaiannya adalah mempertimbangkan untuk melaraskan parameter ini secara dinamik berdasarkan turun naik pasaran.

-

Henti Rugi Mungkin Terlalu Lebar: Menggunakan garisan sokongan/rintangan sebagai tahap henti rugi dalam beberapa kes boleh menyebabkan henti rugi terlalu lebar, meningkatkan risiko setiap perdagangan. Pertimbangan boleh diberikan untuk menetapkan peratusan henti rugi maksimum sebagai kekangan tambahan.

-

Kekurangan Penapis Persekitaran Pasaran: Strategi tidak membezakan antara persekitaran pasaran yang berbeza (seperti arah aliran, julat, atau turun naik tinggi), dan mungkin menunjukkan prestasi buruk dalam keadaan pasaran yang tidak sesuai untuk strategi penembusan. Logik pengenalpastian persekitaran pasaran boleh ditambah untuk berdagang hanya dalam keadaan yang sesuai.

-

Nisbah Keuntungan Berbilang Peringkat Tetap: Gandaan keuntungan tetap (0.75R, 1.5R, 3.0R) mungkin tidak sesuai untuk semua persekitaran pasaran. Pertimbangan boleh diberikan untuk melaraskan tahap ini secara dinamik berdasarkan turun naik atau ATR.

-

Ketidakpastian Kekerapan Dagangan: Oleh kerana strategi bergantung pada penembusan sokongan dan rintangan, kekerapan dagangan mungkin tidak stabil, dan mungkin menghasilkan terlalu banyak atau terlalu sedikit isyarat dalam tempoh tertentu. Mekanisme penilaian kualiti isyarat disarankan untuk melaksanakan hanya dagangan berkebarangkalian tinggi.

-

Keluar Masa Mungkin Terlalu Awal: Mekanisme keluar 120 bar tetap mungkin menutup kedudukan terlalu awal dalam beberapa arah aliran kuat. Pertimbangan boleh diberikan untuk menggabungkan penunjuk kekuatan arah aliran untuk melaraskan masa keluar secara dinamik.

Hala Tuju Pengoptimuman

Berdasarkan logik teras strategi dan potensi risiko, berikut adalah beberapa hala tuju pengoptimuman yang patut dipertimbangkan:

-

Pelarasan Parameter Dinamik: Mengaitkan parameter utama seperti panjang (length), bilangan bar pengesahan (confirmBars) dan jumlah risiko (riskAmount) dengan penunjuk turun naik pasaran (seperti ATR atau turun naik sejarah) supaya strategi dapat menyesuaikan diri secara automatik dengan keadaan pasaran yang berbeza. Ini membolehkan penggunaan kriteria pengesahan yang lebih ketat dalam pasaran turun naik rendah dan parameter yang lebih fleksibel dalam pasaran turun naik tinggi.

-

Penapis Persekitaran Pasaran: Menambah logik pengenalpastian jenis pasaran, sebagai contoh menggunakan ADX, turun naik atau sistem purata bergerak untuk mengenal pasti pasaran arah aliran atau julat, dan menggunakan peraturan dagangan yang berbeza dalam persekitaran yang berbeza. Pengoptimuman ini dapat meningkatkan kebolehsuaian strategi dalam pelbagai persekitaran pasaran dengan ketara.

-

Sistem Pengesahan Berbilang Penunjuk: Mengintegrasikan penunjuk teknikal lain (seperti RSI, MACD atau analisis volum) sebagai keadaan tambahan untuk pengesahan penembusan. Sistem pengesahan berbilang dapat mengurangkan dagangan penembusan palsu dengan ketara dan meningkatkan kadar kemenangan keseluruhan.

-

Pengurusan Henti Rugi Pintar: Melaksanakan strategi henti rugi yang lebih fleksibel, seperti henti rugi mengekor atau henti rugi dinamik berdasarkan turun naik, bukannya bergantung semata-mata pada tahap sokongan/rintangan. Ini dapat melindungi modal sambil memberi ruang pergerakan harga yang mencukupi.

-

Logik Ujian Songsang: Menambah mekanisme ujian songsang pasaran untuk mengenal pasti dan keluar tepat pada masanya apabila harga berbalik dengan cepat selepas penembusan, membantu mengurangkan risiko pengeluaran yang besar.

-

Faktor Pemberat Masa: Pertimbangkan untuk menggunakan pemberat dagangan atau kriteria pengesahan yang berbeza pada sesi berlainan dalam sehari, sebagai contoh, berhampiran pembukaan dan penutupan mungkin memerlukan syarat pengesahan yang lebih ketat kerana turun naik biasanya lebih tinggi pada tempoh tersebut.

-

Sasaran Keuntungan Adaptif: Melaraskan nisbah sasaran keuntungan secara dinamik berdasarkan turun naik pasaran atau pergerakan harga terkini, daripada menggunakan gandaan R tetap. Menetapkan sasaran keuntungan yang lebih jauh dalam pasaran turun naik tinggi, dan sasaran yang lebih konservatif dalam pasaran turun naik rendah.

-

Pengoptimuman Pengurusan Saiz Dagangan: Melaksanakan strategi pengurusan kedudukan yang lebih kompleks, seperti melaraskan saiz kedudukan berdasarkan kekuatan penembusan atau turun naik pasaran, daripada hanya menggunakan peratusan tetap. Ini boleh meningkatkan pendedahan dalam dagangan keyakinan tinggi sambil mengurangkan risiko dalam situasi tidak menentu.

-

Ujian Belakang dan Pengesahan Hadapan: Mewujudkan proses ujian belakang dan pengesahan hadapan yang ketat, menguji prestasi strategi melalui keadaan pasaran dan jangka masa yang berbeza, memastikan pengoptimuman berdasarkan kepentingan statistik dan bukannya overfitting.

Rumusan

Strategi perdagangan kuantitatif penembusan garis trend dinamik adalah sistem dagangan hari yang direka dengan teliti, yang menggabungkan secara bijak teori sokongan dan rintangan dari analisis teknikal, teknik lukisan garis trend dinamik, strategi keuntungan berbilang peringkat, dan pengurusan masa yang ketat. Kelebihan teras strategi terletak pada keupayaannya menyesuaikan diri secara dinamik dengan struktur pasaran, sistem pengurusan risiko berbilang peringkat, dan kawalan tepat masa dagangan.

Walaupun strategi mempunyai beberapa risiko yang wujud, seperti kemungkinan penembusan palsu dan had parameter tetap, risiko ini boleh dikurangkan dengan berkesan melalui hala tuju pengoptimuman yang dicadangkan. Khususnya, dengan melaksanakan pelarasan parameter dinamik, penapis persekitaran pasaran dan sistem pengesahan berbilang penunjuk, keteguhan dan kebolehsuaian strategi dapat ditingkatkan dengan ketara.

Bagi pedagang kuantitatif yang mencari peluang dagangan hari, strategi ini menyediakan rangka kerja berstruktur yang dapat mengenal pasti dan melaksanakan dagangan penembusan berkebarangkalian tinggi dengan berkesan. Melalui pengoptimuman lanjut dan pelarasan peribadi, strategi ini berpotensi menjadi alat penting dalam portfolio dagangan hari, membantu pedagang menangkap peluang yang ditimbulkan oleh pergerakan harga jangka pendek sambil mengawal risiko.

- 1