Gambaran Keseluruhan Strategi

Strategi perdagangan kuantitatif Double Bottom Breakout dengan Adaptive ATR Trailing Stop Loss merupakan sistem perdagangan yang menggabungkan pengiktirafan pola teknikal klasik dengan pengurusan risiko kuantitatif moden. Strategi ini memberi tumpuan kepada mengenal pasti pola pembalikan double bottom dalam pasaran dan menggunakan mekanisme trailing stop loss berdasarkan ATR (Average True Range) dinamik untuk melindungi keuntungan dan mengehadkan kerugian. Strategi ini juga mengintegrasikan Purata Pergerakan Eksponen (EMA) tempoh 50 sebagai penapis trend untuk memastikan arah perdagangan selari dengan trend utama, sekali gus meningkatkan kadar kejayaan. Strategi ini amat sesuai untuk pasaran yang mempunyai trend yang jelas seperti emas, indeks saham, dan saham individu, secara sistematik menangkap peluang yang terhasil daripada pembalikan pasaran.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk berdagang berdasarkan pola double bottom dalam struktur harga, yang merupakan analisis teknikal klasik yang lazimnya menandakan bahawa trend menurun mungkin akan berakhir dan bertukar kepada kenaikan. Pelaksanaan strategi terutamanya merangkumi komponen utama berikut:

-

Pengiktirafan Pola Double Bottom: Menggunakan teknologi Pivot Low untuk mengesan secara automatik struktur double bottom dalam pasaran. Strategi mengesan tiga titik rendah terbaru; apabila paras harga titik rendah pertama dan ketiga hampir sama (dalam toleransi yang ditetapkan) dan titik rendah kedua lebih tinggi daripada kedua-dua titik tersebut, corak double bottom disahkan.

-

Penapis Trend EMA: Secara pilihan, menggunakan EMA 50 tempoh sebagai alat pengesahan trend. Kemasukan untuk posisi beli hanya dibenarkan apabila harga berada di atas EMA, memastikan arah perdagangan selari dengan trend yang lebih besar.

-

Penilaian Volatiliti ATR: Strategi mengira dan memantau penunjuk ATR; kemasukan hanya dipertimbangkan apabila volatiliti pasaran mencapai ambang minimum bagi mengelakkan isyarat palsu dalam pasaran yang terlalu perlahan.

-

Trailing Stop Loss Dinamik: Menggunakan mekanisme trailing stop loss berdasarkan ATR, di mana tahap stop loss akan menyesuaikan secara automatik apabila harga meningkat, melindungi keuntungan sambil memberikan ruang pergerakan yang mencukupi untuk harga. Jarak stop loss ditentukan oleh nilai ATR semasa yang didarab dengan pengganda yang ditakrifkan oleh pengguna, menjadikannya adaptif terhadap ciri-ciri volatiliti dalam persekitaran pasaran yang berbeza.

-

Kawalan Julat Tarikh: Strategi ini mempunyai fungsi kawalan julat tarikh ujian balik yang membolehkan pengguna menentukan dengan tepat tempoh sejarah untuk ujian balik, memudahkan penilaian prestasi strategi dalam fasa pasaran yang berbeza.

Kelebihan Strategi

-

Sinergi Corak dan Trend: Dengan menggabungkan pengiktirafan corak double bottom dan penapis trend EMA, strategi dapat menyaring isyarat perdagangan berkualiti tinggi, hanya memasuki pasaran apabila trend menyokong, meningkatkan kadar kemenangan dengan ketara.

-

Pengurusan Risiko Adaptif: Mekanisme trailing stop loss dinamik berdasarkan ATR adalah antara sorotan utama strategi ini. Ia boleh menyesuaikan tahap stop loss secara automatik mengikut keadaan volatiliti pasaran semasa, memberikan kawalan risiko yang sesuai dalam persekitaran yang berbeza.

-

Penapis Volatiliti: Dengan menetapkan ambang ATR minimum, strategi mengelakkan perdagangan dalam persekitaran pasaran yang tidak cukup volatil, mengurangkan isyarat pecah palsu yang mungkin berlaku semasa tempoh volatiliti rendah.

-

Kebolehsesuaian Tinggi: Strategi menyediakan pelbagai parameter boleh laras termasuk tempoh pivot, peratus toleransi, panjang ATR, pengganda stop loss, dan lain-lain, membolehkan pengguna menyesuaikan pengoptimuman mengikut instrumen perdagangan yang berbeza dan keutamaan risiko peribadi.

-

Sistem Makluman Masa Nyata: Fungsi makluman format JSON terbina dalam membolehkan strategi berintegrasi dengan lancar dengan sistem luaran (seperti platform dagangan automatik atau perkhidmatan notifikasi), memudahkan pemantauan dan pelaksanaan masa nyata.

-

Visualisasi Trailing Stop: Strategi menyediakan paparan visual garis trailing stop, membantu pedagang memahami secara intuitif tahap risiko semasa dan titik keluar yang berpotensi.

Risiko Strategi

-

Risiko Pecah Palsu: Walaupun menggunakan penapis trend dan keperluan volatiliti, corak double bottom masih boleh menghasilkan isyarat pecah palsu, terutamanya dalam julat konsolidasi atau persekitaran pasaran yang bising. Penyelesaian termasuk menambah keperluan pengesahan corak atau menangguhkan kemasukan sehingga pengesahan semula selepas pecah.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter (seperti tempoh pivot, peratus toleransi, dan pengganda ATR). Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas isyarat yang sah. Cadangan adalah untuk menjalankan ujian balik sejarah yang meluas untuk menentukan kombinasi parameter terbaik untuk instrumen perdagangan tertentu.

-

Kebergantungan Trend: Strategi berprestasi terbaik dalam pasaran dengan trend yang jelas dan mungkin menunjukkan prestasi rendah dalam persekitaran pasaran yang mendatar atau sering berubah arah. Pengoptimuman boleh dilakukan dengan menambah logik pengenalpastian jenis pasaran untuk menggunakan parameter berbeza atau menghentikan perdagangan dalam keadaan pasaran yang berlainan.

-

Had Perdagangan Sehala: Strategi semasa hanya menyokong perdagangan beli (long) dan tidak dapat menangkap peluang dalam pasaran menurun. Ini boleh menyebabkan terlepas peluang keuntungan yang berpotensi semasa pasaran beruang atau trend menurun yang panjang.

-

Risiko Gap Henti Rugi: Dalam pasaran yang sangat bergejolak atau selepas pengumuman berita besar, harga mungkin membuka dengan gap dan terus melepasi tahap stop loss, menyebabkan harga stop loss sebenar jauh lebih rendah daripada yang dijangkakan, meningkatkan kerugian perdagangan. Adalah disyorkan untuk mempertimbangkan menetapkan had kerugian maksimum sebagai perlindungan tambahan apabila menggunakan strategi ini.

Hala Tuju Pengoptimuman Strategi

-

Pengembangan Perdagangan Dua Hala: Strategi semasa hanya melaksanakan fungsi beli; dengan menambah logik pengiktirafan corak double top, strategi boleh melaksanakan fungsi jual (short) untuk kekal berkesan dalam pasaran menurun, meningkatkan peluang perdagangan keseluruhan dan kecekapan penggunaan modal.

-

Analisis Pelbagai Jangka Masa: Memperkenalkan analisis pelbagai jangka masa boleh meningkatkan keteguhan strategi dengan ketara. Contohnya, menggunakan arah trend jangka masa yang lebih tinggi sebagai penapis utama, sementara mencari isyarat kemasukan pada jangka masa yang lebih rendah. Pendekatan "atas ke bawah" ini biasanya dapat meningkatkan kualiti isyarat.

-

Integrasi Penunjuk Pengesahan Tambahan: Pertimbangkan untuk mengintegrasikan penunjuk teknikal tambahan sebagai alat pengesahan, seperti Relative Strength Index (RSI), Stochastic, atau analisis volum, memerlukan beberapa penunjuk mengesahkan bersama sebelum melaksanakan perdagangan bagi mengurangkan risiko pecah palsu.

-

Pengurusan Kedudukan Dinamik: Melaksanakan sistem pengurusan kedudukan dinamik berdasarkan volatiliti pasaran dan keyakinan perdagangan – menambah kedudukan apabila kekuatan isyarat lebih tinggi atau keadaan pasaran lebih menguntungkan, dan mengurangkan pendedahan sebaliknya. Ini boleh mengoptimumkan kecekapan modal dan pulangan terlaras risiko.

-

Kebolehsuaian Keadaan Pasaran: Membangunkan modul pengenalpastian keadaan pasaran supaya strategi dapat membezakan secara automatik sama ada pasaran semasa dalam trend, sideways, atau peralihan, dan melaraskan parameter perdagangan atau menghentikan perdagangan mengikut keadaan, meningkatkan kebolehsuaian persekitaran strategi.

-

Pengoptimuman Pembelajaran Mesin: Pertimbangkan untuk menggunakan teknik pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan proses pengiktirafan corak. Contohnya, model boleh dilatih untuk mengenal pasti ciri-ciri corak double bottom yang paling berkemungkinan berjaya, atau memilih kombinasi parameter terbaik secara automatik untuk keadaan pasaran yang berbeza.

-

Penghalusan Strategi Henti Rugi: Melaksanakan strategi stop loss berperingkat, contohnya, menaikkan stop loss ke kos atau menetapkan mekanisme penguncian keuntungan selepas perdagangan mencapai tahap keuntungan tertentu, melindungi keuntungan sambil memberikan ruang pergerakan yang mencukupi untuk harga.

Rumusan

Strategi perdagangan kuantitatif Double Bottom Breakout dengan Adaptive ATR Trailing Stop Loss merupakan kaedah perdagangan sistematik yang menggabungkan konsep analisis teknikal tradisional dengan teknologi perdagangan kuantitatif moden. Ia menjana isyarat beli berkualiti tinggi melalui pengiktirafan corak pembalikan double bottom dalam pasaran, digabungkan dengan penapis trend EMA dan penilaian volatiliti ATR. Kelebihan utama strategi ini ialah sistem pengurusan risiko adaptifnya, terutamanya mekanisme trailing stop loss dinamik berdasarkan ATR yang dapat melaraskan tahap perlindungan secara automatik mengikut volatiliti pasaran.

Walaupun strategi ini mempunyai batasan tertentu seperti hanya menyokong perdagangan sehala dan kepekaan terhadap tetapan parameter, had ini boleh diatasi dengan berkesan melalui hala tuju pengoptimuman yang dicadangkan seperti pengembangan perdagangan dua hala, analisis pelbagai jangka masa, dan pengurusan kedudukan dinamik. Kebolehsesuaian strategi yang tinggi membolehkannya menyesuaikan diri dengan instrumen perdagangan dan persekitaran pasaran yang berbeza, terutamanya sesuai untuk pedagang yang mencari peluang pembalikan dalam pasaran yang mempunyai trend jelas.

Dengan memahami secara mendalam prinsip strategi dan membuat pelarasan yang sesuai mengikut gaya perdagangan peribadi, pedagang boleh membangunkan strategi ini menjadi sistem perdagangan yang kukuh, menangkap peluang pembalikan dalam pasaran sambil mengekalkan kawalan risiko yang munasabah.

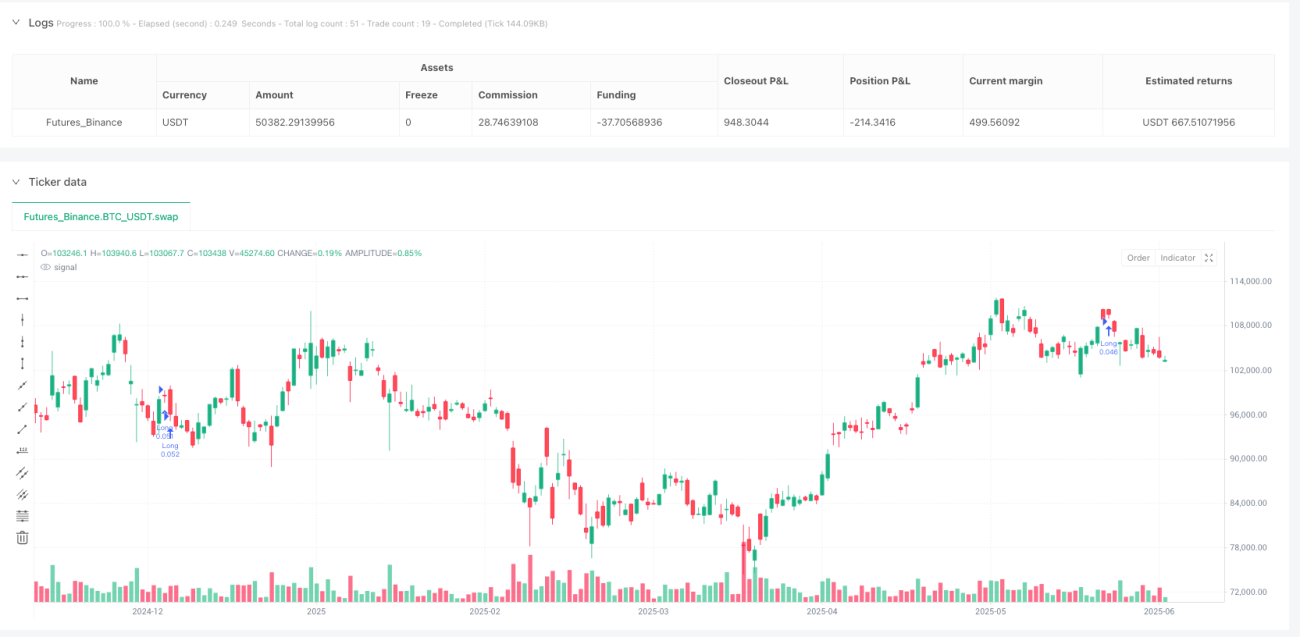

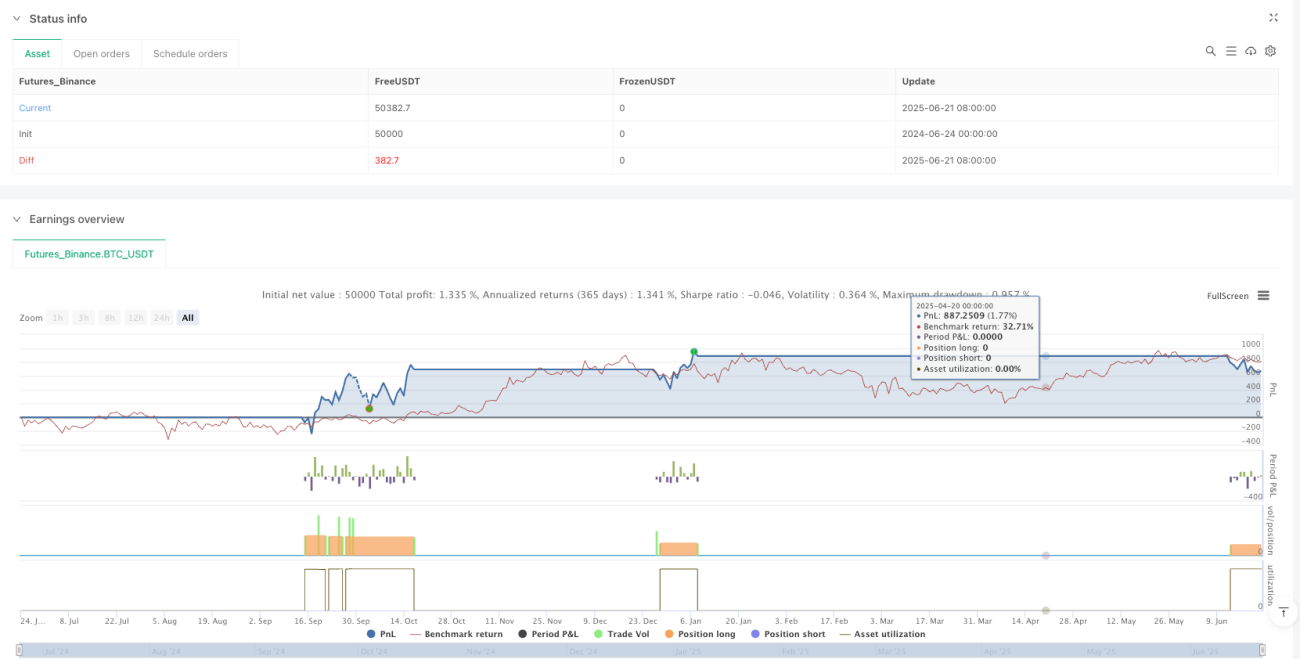

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1