Gambaran Keseluruhan

Sistem Perdagangan Gabungan Isyarat Silang Pelbagai Penunjuk ialah strategi perdagangan kuantitatif yang menggabungkan pelbagai penunjuk teknikal. Ia membuat keputusan perdagangan melalui analisis komprehensif isyarat multidimensi seperti Purata Bergerak, RSI, MACD, dan Bollinger Bands. Ciri khas strategi ini ialah penggunaan kaedah "pengiraan isyarat", yang memerlukan beberapa penunjuk mengeluarkan isyarat arah yang sama secara serentak sebelum melaksanakan perdagangan, dengan itu meningkatkan kebolehpercayaan perdagangan. Selain itu, sistem ini juga dilengkapi modul pengurusan risiko, yang mampu mengira saiz kedudukan secara dinamik berdasarkan tahap henti rugi, mengawal pendedahan risiko setiap perdagangan dengan berkesan.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengesahkan arah perdagangan melalui gabungan isyarat silang pelbagai penunjuk, yang merangkumi beberapa komponen utama berikut:

-

Penjanaan Isyarat Pelbagai Penunjuk:

- Isyarat silang Purata Bergerak: Menilai arah aliran melalui persilangan Purata Bergerak Mudah jangka pendek (20) dan jangka panjang (50)

- Isyarat terlebih beli/terlebih jual RSI: Menggunakan penunjuk RSI untuk mengenal pasti keadaan terlebih beli (>70) dan terlebih jual (<30) pasaran

- Isyarat silang MACD: Mengesahkan arah momentum melalui persilangan garis MACD dengan garis isyarat

- Isyarat sentuhan Bollinger Bands: Menentukan sama ada harga menyentuh jalur atas atau bawah Bollinger Bands, mengenal pasti titik pembalikan yang berpotensi

-

Mekanisme Pengiraan Isyarat:

- Strategi mengira bilangan isyarat kenaikan dan penurunan

- Perdagangan hanya akan dicetuskan apabila bilangan isyarat dalam satu arah mencapai ambang yang ditetapkan (lalai 2) dan melebihi bilangan isyarat arah bertentangan

-

Sistem Pengurusan Risiko:

- Pengiraan saiz kedudukan berdasarkan peratusan risiko: Mengira saiz kedudukan secara dinamik berdasarkan nisbah risiko setiap perdagangan yang ditetapkan (lalai 2%) dan jarak henti rugi

- Had kedudukan maksimum: Menetapkan had atas kedudukan maksimum (lalai 10%) untuk mengelakkan leveraj yang berlebihan

- Strategi henti rugi: Setiap perdagangan ditetapkan dengan tahap henti rugi berdasarkan peratusan (lalai 2%)

-

Mekanisme Tutup Kedudukan Isyarat Bertentangan:

- Apabila isyarat yang bertentangan dengan arah pegangan semasa muncul, strategi akan menutup kedudukan secara automatik, mengunci keuntungan atau menghentikan kerugian tepat pada masanya

Kelebihan Strategi

Melalui analisis kod yang mendalam, strategi ini menunjukkan kelebihan ketara berikut:

-

Pengesahan Isyarat Multidimensi: Dengan memerlukan beberapa penunjuk teknikal mengeluarkan isyarat arah yang sama secara serentak, ia berkesan mengurangkan risiko penembusan palsu dan isyarat salah, meningkatkan ketepatan dan kebolehpercayaan perdagangan.

-

Pengurusan Risiko Adaptif: Strategi menggunakan kaedah saiz kedudukan berdasarkan risiko, menyesuaikan saiz kedudukan secara dinamik berdasarkan jarak henti rugi sebenar, memastikan pendedahan risiko setiap perdagangan kekal pada tahap yang ditetapkan, melindungi modal dengan berkesan.

-

Konfigurasi Parameter Fleksibel: Strategi menyediakan pelbagai parameter boleh laras, termasuk tempoh penunjuk, nisbah risiko, bilangan isyarat minimum, dll. Pengguna boleh membuat pelarasan peribadi mengikut persekitaran pasaran yang berbeza dan toleransi risiko individu.

-

Paparan Isyarat Visual: Melalui jadual, ia memaparkan status isyarat setiap penunjuk dan kekuatan isyarat keseluruhan secara intuitif, membantu pedagang menilai keadaan pasaran semasa dan peluang perdagangan yang berpotensi dengan cepat.

-

Pemantauan Prestasi Terbina dalam: Strategi menjejaki petunjuk prestasi utama seperti jumlah dagangan, kadar kemenangan, dan pengeluaran maksimum secara masa nyata, memudahkan pedagang menilai dan mengoptimumkan prestasi strategi secara berterusan.

Risiko Strategi

Walaupun strategi ini direka secara menyeluruh, ia masih mempunyai potensi risiko dan batasan berikut:

-

Risiko Pengoptimuman Berlebihan: Strategi menggunakan pelbagai penunjuk teknikal, setiap satu dengan beberapa parameter boleh laras, yang mudah menyebabkan overfitting kepada data sejarah dan prestasi lemah pada masa hadapan. Penyelesaiannya adalah dengan menjalankan ujian belakang dan ujian hadapan yang mencukupi dalam rangka masa dan keadaan pasaran yang berbeza.

-

Isu Kelewatan Isyarat: Walaupun mekanisme pengesahan pelbagai isyarat meningkatkan kebolehpercayaan, ia juga boleh menyebabkan kelewatan isyarat masuk, terlepas titik masuk yang ideal. Pertimbangkan untuk memperkenalkan penunjuk amaran awal atau melaraskan bilangan isyarat minimum untuk mengimbangi ketepatan dan ketepatan masa.

-

Penyesuaian Pasaran Tidak Menentu yang Tidak Mencukupi: Strategi ini berprestasi lebih baik dalam pasaran yang mempunyai arah aliran yang jelas, tetapi dalam persekitaran pasaran yang mendatar atau tidak menentu secara melampau, ia mungkin menghasilkan isyarat palsu yang kerap dan perdagangan yang tidak perlu. Disarankan untuk menambah syarat penapisan dalam pasaran tidak menentu atau mengurangkan sensitiviti strategi buat sementara waktu.

-

Keseimbangan antara Kerumitan dan Keteguhan: Kerumitan strategi pelbagai penunjuk boleh menjejaskan keteguhan dan kebolehsuaiannya. Dalam persekitaran pasaran yang berbeza, sesetengah penunjuk mungkin lebih berkesan daripada yang lain, dan mekanisme berat dinamik perlu diwujudkan.

-

Risiko Henti Rugi Tetap: Menggunakan henti rugi peratusan tetap adalah mudah dan intuitif, tetapi mungkin tidak dapat menyesuaikan diri dengan perubahan turun naik pasaran dengan baik. Pertimbangkan untuk menggunakan henti rugi dinamik berdasarkan ATR atau turun naik untuk meningkatkan kebolehsuaian strategi henti rugi.

Hala Tuju Pengoptimuman

Berdasarkan analisis mendalam strategi, berikut adalah beberapa hala tuju pengoptimuman yang berpotensi:

-

Sistem Berat Isyarat Dinamik: Boleh memberikan berat dinamik kepada setiap isyarat berdasarkan persekitaran pasaran yang berbeza dan ketepatan sejarah setiap penunjuk, dan bukannya hanya mengira. Contohnya, dalam pasaran arah aliran, berat Purata Bergerak dan MACD boleh ditingkatkan, manakala dalam pasaran tidak menentu, berat RSI dan Bollinger Bands boleh ditingkatkan, meningkatkan kebolehsuaian strategi.

-

Pengelasan Persekitaran Pasaran: Memperkenalkan modul pengenalpastian persekitaran pasaran, mengklasifikasikan pasaran sebagai arah aliran, tidak menentu, atau peralihan melalui analisis faktor seperti turun naik, volum, dan struktur harga, dan melaraskan parameter strategi serta ambang isyarat berdasarkan keadaan pasaran yang berbeza.

-

Penambahbaikan Strategi Henti Rugi: Menggantikan henti rugi peratusan tetap dengan henti rugi dinamik berdasarkan ATR atau turun naik sejarah, menyesuaikan diri dengan turun naik pasaran sebenar dengan lebih baik. Pada masa yang sama, pertimbangkan untuk memperkenalkan mekanisme henti rugi mengikut pergerakan untuk melindungi keuntungan yang telah diperoleh.

-

Menambah Penapis Masa: Memperkenalkan mekanisme penapisan masa perdagangan untuk mengelakkan melaksanakan perdagangan semasa tempoh turun naik tinggi seperti pembukaan pasaran, penutupan, atau pelepasan data ekonomi penting, mengurangkan gelinciran dan risiko pelaksanaan.

-

Mengintegrasikan Teknik Pembelajaran Mesin: Mengoptimumkan parameter penunjuk dan berat isyarat melalui algoritma pembelajaran mesin, meningkatkan kebolehsuaian dan ketepatan ramalan strategi. Algoritma seperti Hutan Rawak atau Mesin Vektor Sokongan boleh digunakan untuk meramalkan kebarangkalian kejayaan kombinasi isyarat yang berbeza.

Kesimpulan

Sistem Perdagangan Gabungan Isyarat Silang Pelbagai Penunjuk ialah strategi perdagangan kuantitatif yang direka secara menyeluruh dan logiknya jelas. Ia meningkatkan kebolehpercayaan keputusan perdagangan melalui analisis komprehensif penunjuk teknikal multidimensi dan gabungan isyarat. Strategi ini juga mengintegrasikan sistem pengurusan kedudukan berasaskan risiko, mengawal pendedahan risiko setiap perdagangan dengan berkesan dan melindungi modal perdagangan.

Walaupun strategi ini mempunyai kelebihan seperti pengesahan pelbagai isyarat, pengurusan risiko, dan konfigurasi fleksibel, ia juga menghadapi cabaran seperti pengoptimuman berlebihan, kelewatan isyarat, dan kebolehsuaian pasaran. Dengan memperkenalkan berat isyarat dinamik, pengelasan persekitaran pasaran, penambahbaikan strategi henti rugi, dan pengintegrasian teknik pembelajaran mesin, keteguhan dan kebolehsuaian strategi dapat dipertingkatkan lagi.

Secara keseluruhannya, strategi ini menyediakan rangka kerja yang boleh dipercayai, fleksibel, dan boleh dikembangkan untuk pedagang kuantitatif, sesuai untuk pedagang yang mempunyai pengalaman dalam analisis teknikal dan pengurusan risiko. Melalui pemantauan dan pengoptimuman berterusan, strategi ini berpotensi mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran.

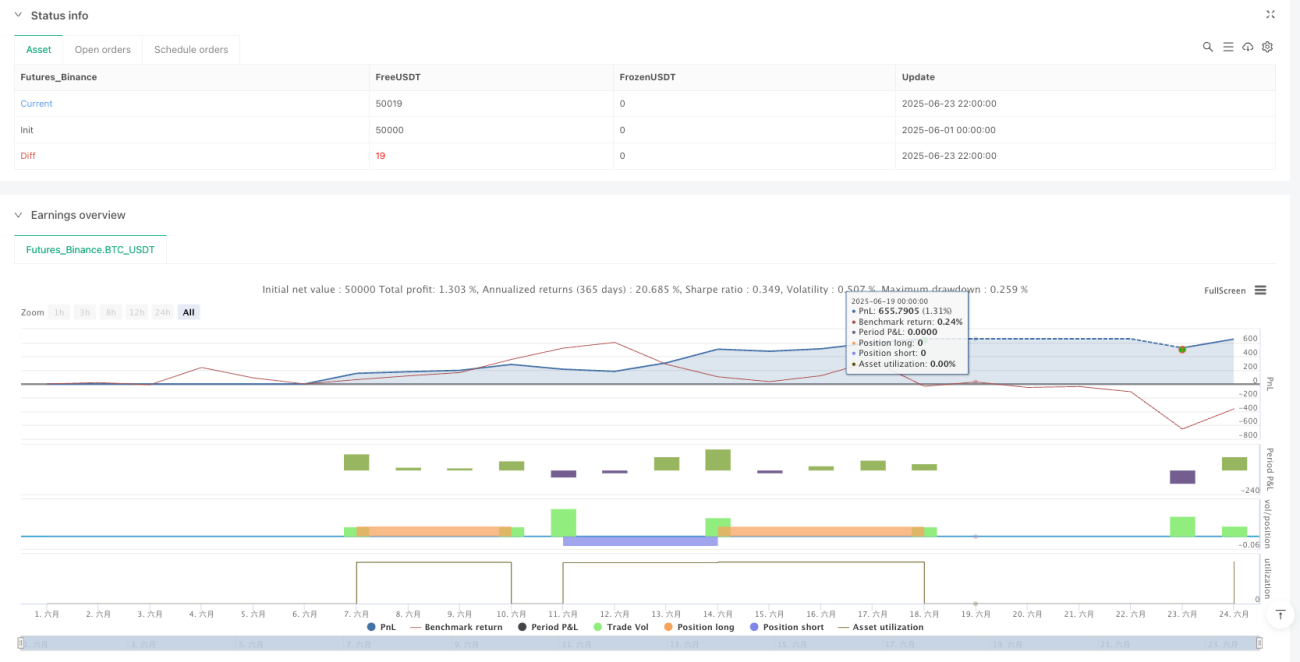

/*backtest

start: 2025-06-01 00:00:00

end: 2025-06-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Multi-Indicator Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ===== INPUT PARAMETERS =====- 1