Gambaran Keseluruhan

Strategi gabungan Pembukaan Julat dan Jurang Nilai Saksama ialah strategi dagangan kuantitatif yang menggabungkan konsep Pembukaan Julat (ORB) dan Jurang Nilai Saksama (FVG) daripada konsep Wang Pintar (SMC). Strategi ini mula-mula mentakrifkan julat harga pada awal sesi dagangan (biasanya 5 minit selepas pembukaan), kemudian mencari persilangan antara penembusan harga di luar sempadan julat tersebut dengan Jurang Nilai Saksama sebagai isyarat dagangan. Reka bentuk strategi ini sesuai untuk dagangan intra-hari dalam tempoh masa tertentu, terutamanya sesi dagangan biasa pasaran AS, dan mengawal pendedahan risiko setiap dagangan melalui mekanisme pengurusan risiko.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan dua konsep analisis teknikal utama:

-

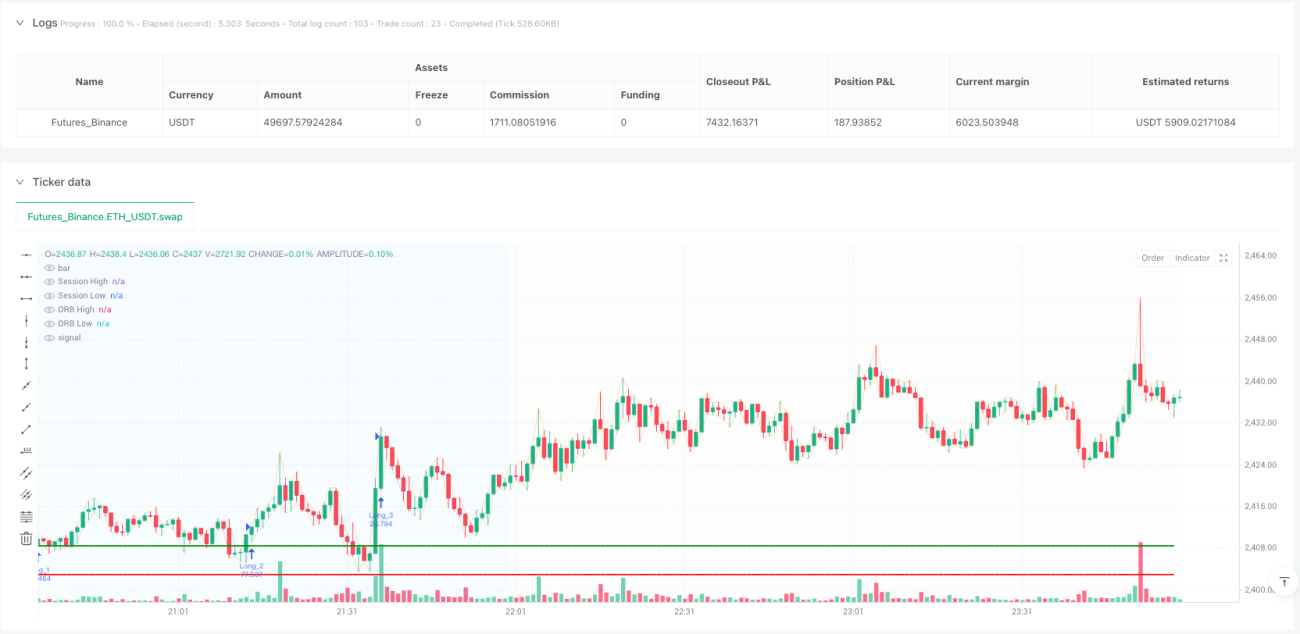

Pembukaan Julat (ORB) - Strategi mula-mula menentukan harga tertinggi dan terendah dalam tempoh masa tertentu (lalai 5 minit) selepas pembukaan sesi dagangan, membentuk julat harga. Julat ini dianggap sebagai penilaian awal peserta pasaran terhadap pergerakan harga hari tersebut. Penembusan julat ini mungkin menandakan pembentukan arah aliran jangka pendek.

-

Jurang Nilai Saksama (FVG) - Kaedah analisis daripada konsep Wang Pintar (SMC), di mana jika harga tertinggi semasa lebih rendah daripada harga terendah lilin dua sebelumnya, FVG kenaikkan terbentuk; jika harga terendah semasa lebih tinggi daripada harga tertinggi lilin dua sebelumnya, FVG kejatuhan terbentuk. Jurang ini dianggap sebagai kawasan yang mungkin diisi semula oleh harga pada masa hadapan, mewakili ketidakseimbangan dalam struktur pasaran.

Isyarat dagangan strategi dihasilkan di bawah syarat berikut:

- Apabila FVG kenaikkan bersilang dengan sempadan atas ORB (harga pembukaan lilin sebelumnya di bawah paras tertinggi ORB, harga penutup di atas paras tertinggi ORB), isyarat beli dicetuskan

- Apabila FVG kejatuhan bersilang dengan sempadan bawah ORB (harga pembukaan lilin sebelumnya di atas paras terendah ORB, harga penutup di bawah paras terendah ORB), isyarat jual dicetuskan

Semasa pelaksanaan dagangan, strategi menggunakan pendekatan pengurusan kedudukan berasaskan risiko, mengira saiz kedudukan khusus bagi setiap dagangan berdasarkan jarak henti rugi, bagi memastikan pendedahan risiko setiap dagangan adalah konsisten. Henti rugi ditetapkan pada paras terendah lilin sebelumnya untuk dagangan beli atau paras tertinggi lilin sebelumnya untuk dagangan jual, manakala sasaran untung ditetapkan berdasarkan nisbah ganjaran risiko yang telah ditetapkan (lalai 2.0). Semua dagangan yang masih terbuka ditutup secara automatik pada akhir sesi dagangan, memastikan tiada kedudukan semalaman dipegang.

Kelebihan Strategi

-

Gabungan pelbagai kaedah analisis teknikal - Dengan mengintegrasikan dua kaedah analisis teknikal iaitu ORB dan FVG, strategi dapat menapis isyarat palsu yang mungkin dihasilkan oleh penunjuk tunggal, meningkatkan kualiti isyarat dagangan.

-

Rangka masa dagangan yang jelas - Strategi mentakrifkan dengan jelas julat masa dagangan (tempoh isyarat dan tempoh dagangan), membantu pedagang memberi tumpuan kepada sesi paling aktif dengan kualiti isyarat tertinggi, mengelakkan dagangan tidak produktif dalam sesi aktiviti rendah.

-

Pengurusan kedudukan berasaskan risiko - Strategi menggunakan kaedah pengiraan kedudukan berasaskan risiko, memastikan risiko setiap dagangan adalah konsisten sebagai peratusan jumlah modal akaun (lalai 1%), sesuai untuk pengurusan modal dan kawalan risiko jangka panjang.

-

Konfigurasi parameter yang fleksibel - Strategi menyediakan pelbagai parameter boleh laras, termasuk tetapan sesi dagangan, tempoh ORB, tempoh tempoh isyarat, nisbah risiko dan nisbah ganjaran risiko, membolehkan pedagang mengoptimumkannya mengikut pasaran berbeza dan kecenderungan risiko peribadi.

-

Bantuan visual - Strategi menyediakan elemen visual yang kaya, termasuk garis tahap ORB, penanda isyarat dagangan, sorotan latar belakang untuk sesi dagangan berbeza serta jadual statistik masa nyata, memudahkan pedagang memantau dan menganalisis pelaksanaan strategi.

-

Sokongan pengurusan pelbagai kedudukan - Reka bentuk strategi menyokong pegangan berbilang kedudukan dagangan serentak (dikawal melalui parameter piramid), membolehkan menangkap pelbagai peluang dagangan dalam satu hari dagangan, meningkatkan kecekapan penggunaan modal.

Risiko Strategi

-

Kebergantungan pasaran tertentu - Strategi ini direka terutamanya untuk sesi dagangan biasa pasaran saham AS, mungkin kurang berkesan di pasaran lain atau sesi dagangan berbeza. Ciri pembukaan dan corak turun naik pasaran berbeza sangat berbeza, memerlukan pelarasan parameter yang khusus.

-

Kepekaan parameter - Prestasi strategi sensitif terhadap beberapa parameter utama seperti tempoh ORB, panjang tempoh isyarat dan nisbah ganjaran risiko. Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas peluang dagangan penting.

-

Kebergantungan keadaan pasaran - Prestasi strategi mungkin tidak konsisten dalam persekitaran pasaran turun naik tinggi atau rendah. Terutamanya dalam pasaran turun naik rendah, julat ORB mungkin terlalu sempit, menyebabkan kerap mencetuskan isyarat penembusan palsu.

-

Risiko kedudukan henti rugi - Strategi menggunakan paras tertinggi/terendah lilin sebelumnya sebagai kedudukan henti rugi. Dalam pasaran yang bergerak pantas, ini boleh menyebabkan jarak henti rugi terlalu lebar, mengurangkan nisbah ganjaran risiko atau menyebabkan saiz kedudukan terlalu kecil.

-

Kebergantungan pada corak harga sejarah - Strategi menganggap kawasan FVG dan penembusan ORB mempunyai kuasa ramalan, tetapi peningkatan kecekapan pasaran atau perubahan persekitaran dagangan mungkin melemahkan keberkesanan corak ini.

-

Risiko pelaksanaan teknikal - Dalam dagangan sebenar, mungkin menghadapi masalah seperti gelinciran, kelewatan pelaksanaan pesanan, yang menjejaskan konsistensi antara hasil dagangan sebenar dan hasil uji balik.

Arah Pengoptimuman Strategi

-

Tempoh ORB dinamik - Boleh mempertimbangkan untuk melaraskan tempoh ORB secara automatik berdasarkan turun naik pasaran, contohnya menggunakan tempoh ORB yang lebih panjang dalam persekitaran turun naik tinggi untuk mengelakkan penembusan palsu, dan memendekkan tempoh ORB dalam persekitaran turun naik rendah untuk menangkap lebih banyak peluang dagangan.

-

Menambah syarat penapisan - Memperkenalkan syarat penapisan tambahan untuk meningkatkan kualiti isyarat, seperti menggabungkan arah aliran pasaran keseluruhan (hanya membeli dalam arah aliran menaik, hanya menjual dalam arah aliran menurun), atau menambah pengesahan volum (hanya berdagang apabila penembusan disertai peningkatan volum).

-

Mengoptimumkan kedudukan henti rugi - Mempertimbangkan menggunakan henti rugi dinamik berdasarkan ATR atau turun naik, menggantikan kaedah henti rugi tetap berdasarkan paras tertinggi/terendah lilin sebelumnya, yang mungkin memberikan kawalan risiko yang lebih munasabah.

-

Menambah mekanisme ambil untung separa - Melaksanakan strategi ambil untung berperingkat, contohnya menutup sebahagian kedudukan apabila nisbah ganjaran risiko 1:1 dicapai, dan menetapkan henti rugi menjejak atau sasaran untung lebih jauh untuk baki kedudukan, bagi mengimbangi keperluan mengunci untung dan mengikuti arah aliran.

-

Penapisan masa - Menambah penapis masa untuk mengelakkan sesi dagangan berkualiti rendah yang diketahui, seperti tempoh turun naik rendah semasa waktu makan tengah hari atau tempoh turun naik tinggi sebelum/selepas pengeluaran data ekonomi penting.

-

Menambah parameter adaptif - Memperkenalkan parameter adaptif yang membolehkan strategi melaraskan parameter secara automatik berdasarkan prestasi pasaran terkini, seperti melaraskan nisbah ganjaran risiko secara dinamik atau menyesuaikan peratusan risiko berdasarkan kadar kemenangan terkini.

Rumusan

Strategi gabungan Pembukaan Julat dan Jurang Nilai Saksama ialah sistem dagangan intra-hari yang direka dengan teliti, menggabungkan kaedah analisis teknikal ORB dan FVG untuk mencari peluang dagangan berkebarangkalian tinggi. Strategi ini beroperasi dalam sesi dagangan yang ditakrifkan dengan jelas, menggunakan pendekatan pengurusan kedudukan berasaskan risiko, dan menyediakan alat visual dan statistik yang kaya untuk membantu keputusan dagangan.

Kelebihan utama strategi ini terletak pada logik dagangan yang jelas, tetapan parameter yang fleksibel dan mekanisme pengurusan risiko yang komprehensif. Walau bagaimanapun, strategi juga menghadapi risiko seperti kebergantungan pasaran, kepekaan parameter dan kebergantungan keadaan pasaran. Untuk meningkatkan keteguhan strategi, disarankan untuk mempertimbangkan arah pengoptimuman seperti pelarasan parameter dinamik, menambah syarat penapisan, mengoptimumkan kaedah henti rugi dan melaksanakan mekanisme ambil untung separa.

Perlu diingatkan bahawa strategi ini tidak sesuai untuk semua persekitaran pasaran dan semua instrumen dagangan. Pedagang hendaklah menjalankan uji balik dan ujian hadapan yang mencukupi sebelum aplikasi sebenar, memastikan strategi selaras dengan kecenderungan risiko dan matlamat dagangan mereka sendiri. Melalui pengoptimuman berterusan dan penyesuaian kepada perubahan pasaran, strategi ini berpotensi menjadi alat yang berkesan dalam toolkit pedagang intra-hari.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1