Strategi Perdagangan Sesi Masa Lanjutan dan Logik Pembalikan Pintar

Gambaran Keseluruhan

"Strategi Dagangan Sesi Masa Lanjutan dengan Logik Pembalikan Pintar" merupakan strategi dagangan kuantitatif yang tepat, direka khas untuk dagangan sesi dalam rangka masa 1 jam. Strategi ini menggunakan pengesahan arah, parameter risiko yang telah ditetapkan, dan pesanan had yang dilaksanakan semalaman untuk mendapatkan kelebihan pasaran. Intinya adalah menentukan arah dagangan dengan membandingkan harga pembukaan pada pukul 08:00 waktu New York dengan harga penutupan pada pukul 18:00, serta membuat keputusan pembalikan pintar berdasarkan trend hari sebelumnya, dengan berkesan mengelakkan kehabisan momentum dan menangkap pembalikan pembetulan. Strategi ini juga mencapai persekitaran dagangan automatik sepenuhnya melalui penetapan henti rugi, ambil untung, dan kawalan risiko berdasarkan pengguna.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan analisis hubungan harga pada titik masa tertentu dan logik pembalikan pintar:

-

Mekanisme Pengesahan Arah: Setiap hari pada pukul 18:00 waktu New York, sistem membandingkan harga pembukaan pada hari tersebut (pukul 08:00) dengan harga penutupan (pukul 18:00). Jika arah harga hari ini sama dengan hari sebelumnya, strategi akan membalikkan isyarat; jika berbeza, ia akan mengekalkan arah trend hari ini. Logik ini bertujuan mengelakkan kehabisan trend dan menangkap pembetulan harga.

-

Penentuan Titik Masuk: Berdasarkan arah yang disahkan, sistem secara automatik akan menetapkan titik masuk:

- Isyarat beli: Menggunakan harga terendah hari ini sebagai titik masuk

- Isyarat jual: Menggunakan harga tertinggi hari ini sebagai titik masuk

Sistem akan menetapkan tahap henti rugi dan ambil untung berdasarkan jumlah mata yang ditentukan pengguna (lalai: henti rugi 18 mata, ambil untung 54 mata, nisbah risiko-keuntungan 1:3).

-

Pelaksanaan Masuk dengan Had Masa: Pesanan dihantar selepas pukul 18:00 waktu New York, dan boleh dicetuskan pada bila-bila masa antara pukul 18:00 dan 08:00 keesokan harinya. Jika titik masuk tidak disentuh sebelum pukul 08:00 keesokan hari, pesanan akan dibatalkan secara automatik.

-

Fungsi Tutup Posisi Manual: Jika dagangan masih terbuka pada masa yang dikonfigurasi (lalai pukul 09:00 waktu New York), sistem akan menutup semua posisi, mensimulasikan senario keluar intrahari yang realistik.

-

Pengiraan Saiz Posisi Berasaskan Risiko: Saiz posisi dikira secara dinamik berdasarkan saiz akaun, peratusan risiko, dan jarak henti rugi, memastikan pendedahan risiko konsisten tanpa mengira turun naik pasaran.

Kelebihan Strategi

Melalui analisis kod yang mendalam, strategi ini menunjukkan kelebihan ketara berikut:

-

Pelaksanaan Dagangan Tepat Masa: Strategi menggunakan titik masa tertentu (pukul 08:00 dan 18:00 waktu New York) untuk membuat keputusan dan pelaksanaan, memastikan peluang ditangkap pada masa kritikal pasaran. Pendekatan berasaskan masa ini mengurangkan dagangan bunyi dan meningkatkan kebolehramalan dagangan.

-

Logik Pembalikan Pintar: Dengan membandingkan arah harga dua hari berturut-turut, strategi dapat mengenal pasti titik kehabisan trend yang berpotensi dan membalikkan arah pada masa yang sesuai. Kaedah ini membantu mengelakkan mengejar trend yang telah terlalu panjang, meningkatkan ketepatan masuk.

-

Integrasi Pengurusan Risiko: Strategi dilengkapi dengan fungsi pengurusan risiko yang menyeluruh, termasuk:

- Penetapan henti rugi/ambil untung yang telah ditetapkan

- Pengiraan saiz posisi dinamik berdasarkan saiz akaun dan toleransi risiko

- Mekanisme tutup posisi automatik berdasarkan masa

-

Kelebihan Pesanan Had: Menggunakan pesanan had dan bukan pesanan pasaran, memastikan pelaksanaan pada harga yang lebih baik, mengurangkan gelinciran, dan mengelakkan masuk dalam keadaan yang tidak menguntungkan.

-

Operasi Automatik Sepenuhnya: Setelah ditetapkan, strategi boleh berjalan secara automatik sepenuhnya tanpa pemantauan berterusan, mengurangkan gangguan emosi dan kesilapan manusia.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai risiko berikut:

-

Kehilangan Peluang Dagangan: Oleh kerana titik masuk berdasarkan harga tertinggi/terendah hari ini dan mempunyai had masa, strategi mungkin terlepas peluang dagangan apabila harga tidak menyentuh titik yang ditetapkan. Ini lebih biasa berlaku dalam persekitaran turun naik rendah.

-

Risiko Kegagalan Logik Pembalikan: Dalam pasaran bertrend kuat, logik pembalikan berdasarkan persamaan arah mungkin menyebabkan dagangan bertentangan trend terlalu awal, meningkatkan risiko kerugian.

-

Kebergantungan Masa: Strategi amat bergantung pada titik masa tertentu (waktu New York), yang mungkin kurang berkesan dalam pasaran berbeza atau waktu dagangan tidak lazim.

-

Risiko Henti Rugi Tetap: Menggunakan jumlah mata tetap sebagai henti rugi mungkin tidak sesuai dengan semua keadaan pasaran, terutamanya apabila turun naik meningkat secara mendadak.

Kaedah penyelesaian:

- Melaksanakan henti rugi adaptif yang diselaraskan berdasarkan turun naik pasaran semasa

- Menambah penapis tambahan untuk mengelakkan dagangan dalam keadaan pasaran melampau

- Memperkenalkan pengesahan berbilang rangka masa untuk meningkatkan kualiti isyarat masuk

- Pertimbangkan mengurangkan saiz posisi semasa tempoh turun naik tinggi

Arah Pengoptimuman

Strategi ini boleh dioptimumkan melalui arah berikut:

-

Tahap Henti Rugi/Ambil Untung Dinamik: Pada masa ini strategi menggunakan jumlah mata tetap untuk henti rugi dan ambil untung. Ia boleh diperbaiki kepada tahap dinamik berdasarkan ATR atau peratusan turun naik untuk menyesuaikan dengan keadaan pasaran yang berbeza. Sebabnya adalah turun naik pasaran berubah mengikut masa; jumlah mata tetap mungkin terlalu kecil dalam tempoh turun naik tinggi dan terlalu besar dalam tempoh turun naik rendah.

-

Menambah Penapis Trend: Memperkenalkan penunjuk trend (seperti persilangan purata bergerak atau ADX) sebagai pengesahan tambahan, hanya berdagang dalam persekitaran trend yang menguntungkan. Ini akan mengurangkan isyarat palsu dalam pasangan sisi, meningkatkan kadar kemenangan keseluruhan.

-

Mengoptimumkan Tetingkap Masa: Melalui ujian balik kombinasi titik masa yang berbeza (bukan sahaja 08:00 dan 18:00), cari tetingkap masa terbaik untuk pasaran tertentu. Instrumen kewangan yang berbeza mungkin menunjukkan corak tingkah laku unik pada masa yang berbeza.

-

Menambah Pengesahan Berbilang Kitaran: Mengesahkan isyarat 1 jam dengan memeriksa arah rangka masa yang lebih tinggi (seperti 4 jam atau harian) untuk memastikan dagangan selaras dengan trend yang lebih besar. Pendekatan ini dapat mengurangkan risiko dagangan bertentangan trend.

-

Melaksanakan Mekanisme Ambil Untung Sebahagian: Menambah fungsi menutup sebahagian posisi apabila mencapai tahap keuntungan tertentu, mengunci sebahagian keuntungan sambil membenarkan baki posisi terus berjalan. Ini dapat meningkatkan kestabilan keuntungan keseluruhan sambil mengekalkan potensi pulangan yang lebih tinggi.

Kesimpulan

"Strategi Dagangan Sesi Masa Lanjutan dengan Logik Pembalikan Pintar" adalah sistem dagangan kuantitatif yang direka dengan teliti, menggabungkan titik keputusan khusus masa, pengesahan arah pintar, dan pengurusan risiko yang menyeluruh. Dengan menganalisis hubungan harga pada titik masa kritikal pukul 08:00 dan 18:00 waktu New York, serta menggunakan logik pembalikan pintar, strategi ini dapat mengenal pasti titik kehabisan trend dan peluang pembalikan pembetulan dengan berkesan.

Mekanisme pesanan had strategi memastikan harga masuk yang lebih baik, manakala parameter risiko yang ditetapkan dan pengiraan saiz posisi dinamik menyediakan kawalan risiko yang konsisten. Walaupun terdapat beberapa risiko sedia ada seperti kehilangan peluang dagangan dan kegagalan logik pembalikan dalam keadaan pasaran tertentu, ini dapat dikurangkan melalui arah pengoptimuman yang dicadangkan.

Dengan melaksanakan tahap henti rugi/ambil untung dinamik, menambah penapis trend, mengoptimumkan tetingkap masa, menambah pengesahan berbilang kitaran, dan mekanisme ambil untung sebahagian, strategi ini berpotensi meningkatkan prestasi dan kebolehsuaiannya. Secara keseluruhan, ini adalah sistem dagangan yang tersusun rapi dan logik jelas, sesuai untuk pedagang yang mahukan automasi dan disiplin dalam dagangan intrahari.

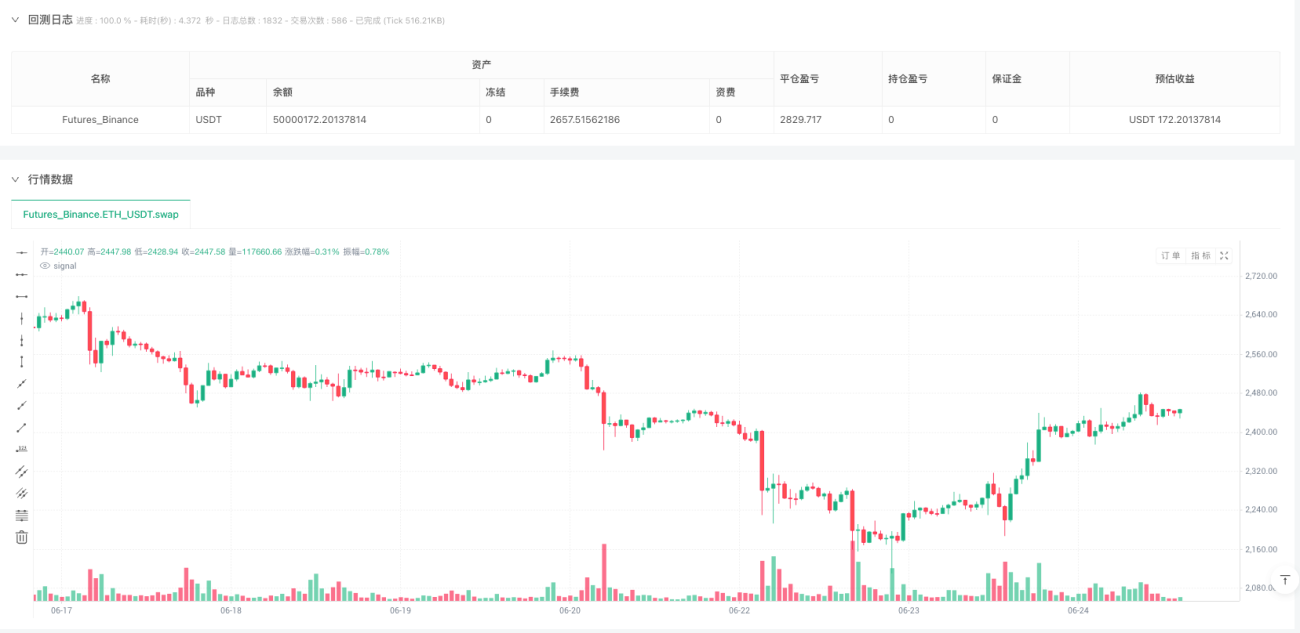

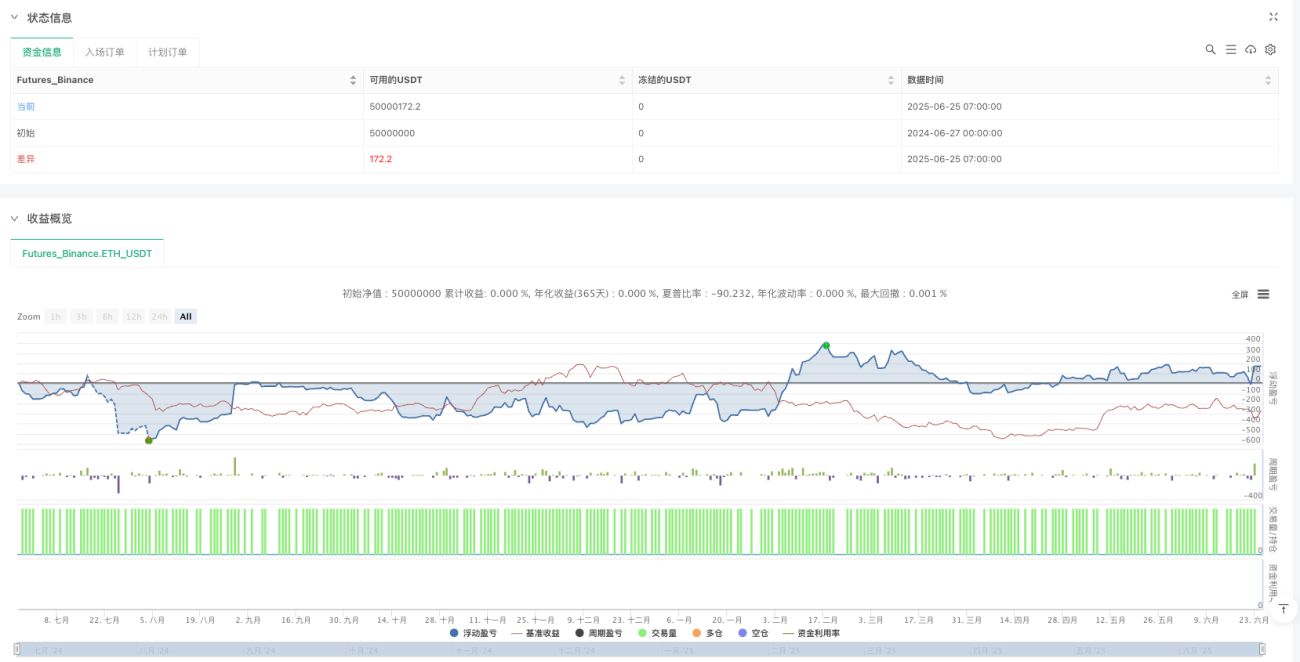

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1