Strategi Dagangan Pengesahan Trend dengan Pelbagai Penunjuk Teknikal

Gambaran Keseluruhan

Strategi dagangan pengesahan arah aliran berbilang penunjuk teknikal adalah sistem dagangan kuantitatif yang komprehensif, menggabungkan Stochastic RSI, Keltner Channels, Watson Envelope, Ichimoku Cloud dan analisis pengesahan arah aliran jangka masa yang lebih tinggi. Strategi ini bertujuan untuk mengenal pasti kawasan terlebih beli dan terlebih jual dalam pasaran melalui pengesahan bersama pelbagai penunjuk teknikal, sambil memastikan hala tuju dagangan selaras dengan arah aliran utama, sekali gus meningkatkan ketepatan dan kebolehpercayaan dagangan.

Prinsip Strategi

Prinsip teras strategi ini adalah melalui mekanisme penapisan berbilang lapisan, memastikan dagangan hanya dilakukan dalam keadaan pasaran yang berkebarangkalian tinggi. Secara khusus:

-

Indikator Stochastic RSI: Pertama, nilai RSI dikira, kemudian formula Stochastic digunakan padanya untuk menghasilkan garis K dan D Stochastic RSI. Indikator ini digunakan untuk mengenal pasti kawasan terlebih beli (>90) dan terlebih jual (<10).

-

Keltner Channels: Saluran harga dibina berdasarkan EMA dan ATR untuk membantu menentukan sama ada harga berada di kawasan ekstrem. Strategi memerlukan isyarat beli apabila harga berada di atas sempadan bawah saluran, dan isyarat jual apabila harga berada di bawah sempadan atas saluran.

-

Watson Envelope: Menggunakan anjakan peratusan berdasarkan EMA 20 tempoh untuk menghasilkan sampul harga. Sama seperti Keltner Channels, Watson Envelope memberikan pengesahan kawasan harga tambahan.

-

Ichimoku Cloud: Menyokong analisis arah aliran jangka panjang, termasuk garisan penukaran (9 tempoh), garisan asas (26 tempoh), awan hadapan A (purata garisan penukaran dan garisan asas) dan awan hadapan B (purata tinggi rendah 52 tempoh). Strategi memerlukan isyarat beli apabila harga berada di atas awan hadapan A dan B, dan sebaliknya untuk isyarat jual.

-

Pengesahan Arah Aliran Jangka Masa Tinggi: Menggunakan EMA(50) pada jangka masa 30 minit (lalai) untuk mengesahkan arah aliran pasaran keseluruhan, memastikan hala tuju dagangan selaras dengan arah aliran pasaran yang lebih besar.

Syarat kemasukan beli memerlukan:

- Garis K dan D Stochastic RSI kedua-duanya di bawah 10 (terlebih jual)

- Garis K melintasi ke atas garis D (momentum menaik)

- Harga di atas sempadan bawah Watson Envelope dan sempadan bawah Keltner Channels

- Arah aliran jangka masa tinggi menunjukkan kenaikan

- Harga di atas awan hadapan A dan B Ichimoku

Syarat kemasukan jual adalah sebaliknya, memerlukan Stochastic RSI terlebih beli, garis K melintasi ke bawah garis D, harga di bawah sempadan atas, arah aliran jangka masa tinggi menurun, dan harga di bawah indikator Ichimoku.

Kelebihan Strategi

-

Mekanisme Pengesahan Berbilang: Dengan menggabungkan pelbagai penunjuk teknikal yang berbeza, risiko isyarat palsu dikurangkan dengan ketara. Setiap penunjuk memberikan perspektif pasaran yang unik, dan apabila semuanya menunjukkan arah dagangan yang sama, kebolehpercayaan isyarat meningkat dengan banyak.

-

Analisis Keadaan Pasaran Komprehensif: Strategi ini mempertimbangkan momentum (Stochastic RSI), volatiliti (Keltner Channels), arah aliran (Ichimoku Cloud) dan pengesahan jangka masa tinggi, memberikan analisis menyeluruh terhadap pasaran.

-

Tetapan Parameter Fleksibel: Strategi membolehkan pengguna melaraskan parameter setiap penunjuk, termasuk tempoh Stochastic RSI, pengganda Keltner Channels, anjakan Watson Envelope, dan lain-lain, menjadikannya sesuai untuk pelbagai persekitaran pasaran dan instrumen dagangan.

-

Penapisan Arah Aliran: Melalui analisis jangka masa tinggi, hala tuju dagangan dipastikan selaras dengan arah aliran utama pasaran, mengelakkan risiko tinggi dagangan menentang arah aliran.

-

Visualisasi Isyarat Dagangan: Strategi ini menyediakan antara muka grafik yang jelas, termasuk visualisasi garisan saluran, tanda isyarat dan nilai penunjuk, memudahkan pedagang memahami dan mengesahkan isyarat dagangan secara visual.

Risiko Strategi

-

Kepekaan Parameter: Strategi bergantung pada beberapa penunjuk teknikal dan tetapan parameternya, kombinasi parameter yang berbeza boleh menghasilkan hasil dagangan yang sangat berbeza. Pengoptimuman berlebihan boleh menyebabkan prestasi baik dalam ujian balik tetapi prestasi buruk dalam dagangan langsung.

-

Kelewatan Isyarat: Oleh kerana penggunaan beberapa purata bergerak dan pemprosesan pelicinan, strategi mungkin mengalami kelewatan isyarat, terutamanya dalam pasaran yang bergerak pantas, menyebabkan kehilangan titik masuk yang ideal atau kemasukan yang terlambat.

-

Risiko Penapisan Berlebihan: Pengesahan pelbagai syarat walaupun meningkatkan kualiti isyarat, juga boleh menyebabkan terlepas beberapa peluang dagangan yang menguntungkan. Dalam keadaan pasaran tertentu, strategi mungkin tidak menghasilkan isyarat dagangan untuk tempoh yang lama.

-

Kebergantungan pada Jangka Masa Tinggi: Kebergantungan pada arah aliran jangka masa tinggi boleh menyebabkan prestasi dagangan yang lemah dalam pasaran yang mendatar atau pada awal perubahan arah aliran.

-

Kekurangan Mekanisme Henti Rugi: Tiada strategi henti rugi yang jelas dalam kod, yang boleh menyebabkan kerugian besar dalam pergerakan pasaran yang tidak menguntungkan.

Untuk mengurangkan risiko ini, cadangan termasuk:

- Menjalankan ujian balik sejarah yang mencukupi untuk mencari kombinasi parameter yang sesuai untuk pasaran tertentu

- Menambah mekanisme henti rugi dan ambil untung yang sesuai

- Mempertimbangkan untuk menggabungkan analisis asas dan penunjuk sentimen pasaran

- Menilai semula dan melaraskan parameter strategi secara berkala untuk menyesuaikan dengan keadaan pasaran yang berubah

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Mekanisme penyesuaian parameter berdasarkan volatiliti pasaran atau kekuatan arah aliran boleh dilaksanakan. Contohnya, meningkatkan pengganda Keltner Channels dalam pasaran volatiliti tinggi, atau melaraskan ambang Stochastic RSI dalam pasaran arah aliran kuat.

-

Menambah Baik Pengurusan Risiko: Menambah mekanisme henti rugi dan ambil untung, seperti henti rugi bergerak berdasarkan ATR atau ambil untung berdasarkan tahap sokongan/rintangan. Mekanisme ambil untung separa boleh dipertimbangkan untuk mengunci sebahagian keuntungan.

-

Mengoptimumkan Masa Kemasukan: Menggabungkan analisis tindakan harga (seperti corak lilin) atau pengesahan volum untuk memperhalusi masa kemasukan, mengurangkan kerugian akibat penembusan palsu.

-

Menambah Syarat Penapisan: Mempertimbangkan untuk menambah penunjuk sentimen pasaran atau penapis volatiliti untuk mengelakkan dagangan dalam keadaan pasaran ekstrem. Contohnya, menggantung dagangan apabila VIX atau penunjuk volatiliti serupa sangat tinggi.

-

Pengoptimuman Pengurusan Modal: Pada masa ini strategi menggunakan nisbah modal tetap (2%), sistem pengurusan modal dinamik berdasarkan kedudukan semasa, risiko pasaran atau prestasi strategi boleh dilaksanakan.

-

Pelanjutan Analisis Berbilang Jangka Masa: Selain jangka masa 30 minit yang digunakan, analisis lebih banyak jangka masa boleh ditambah untuk membina sistem pengesahan arah aliran yang lebih komprehensif.

-

Integrasi Pembelajaran Mesin: Mempertimbangkan untuk menggunakan teknik pembelajaran mesin untuk mengoptimumkan pemilihan parameter atau memberikan pemberat kebarangkalian kepada isyarat dagangan, meningkatkan kebolehsuaian dan ketepatan strategi.

Arah pengoptimuman ini bukan sahaja dapat meningkatkan keteguhan dan keuntungan strategi, malah dapat meningkatkan kebolehsuaiannya dalam pelbagai persekitaran pasaran.

Kesimpulan

Strategi dagangan pengesahan arah aliran berbilang penunjuk teknikal adalah sistem dagangan kuantitatif yang menyeluruh, menggabungkan Stochastic RSI, Keltner Channels, Watson Envelope, Ichimoku Cloud dan analisis jangka masa tinggi, membina mekanisme pengesahan isyarat dagangan berbilang lapisan. Kelebihan utama strategi ini adalah analisis pasaran yang menyeluruh dan pengesahan isyarat berbilang, yang membantu mengurangkan isyarat palsu dan meningkatkan ketepatan dagangan.

Walau bagaimanapun, strategi ini juga menghadapi risiko seperti kepekaan parameter, kelewatan isyarat dan penapisan berlebihan. Dengan melaksanakan pelarasan parameter dinamik, menambah baik pengurusan risiko, mengoptimumkan masa kemasukan dan memperluas analisis berbilang jangka masa, keteguhan dan keuntungan strategi dapat ditingkatkan lagi.

Secara keseluruhan, ini adalah strategi dagangan kuantitatif yang dirancang dengan baik dan logik yang jelas, sesuai untuk pedagang berpengalaman yang memahami sepenuhnya prinsip dan risikonya. Melalui pemantauan, penilaian dan pengoptimuman yang berterusan, strategi ini berpotensi untuk mencapai prestasi dagangan yang stabil dalam pelbagai persekitaran pasaran.

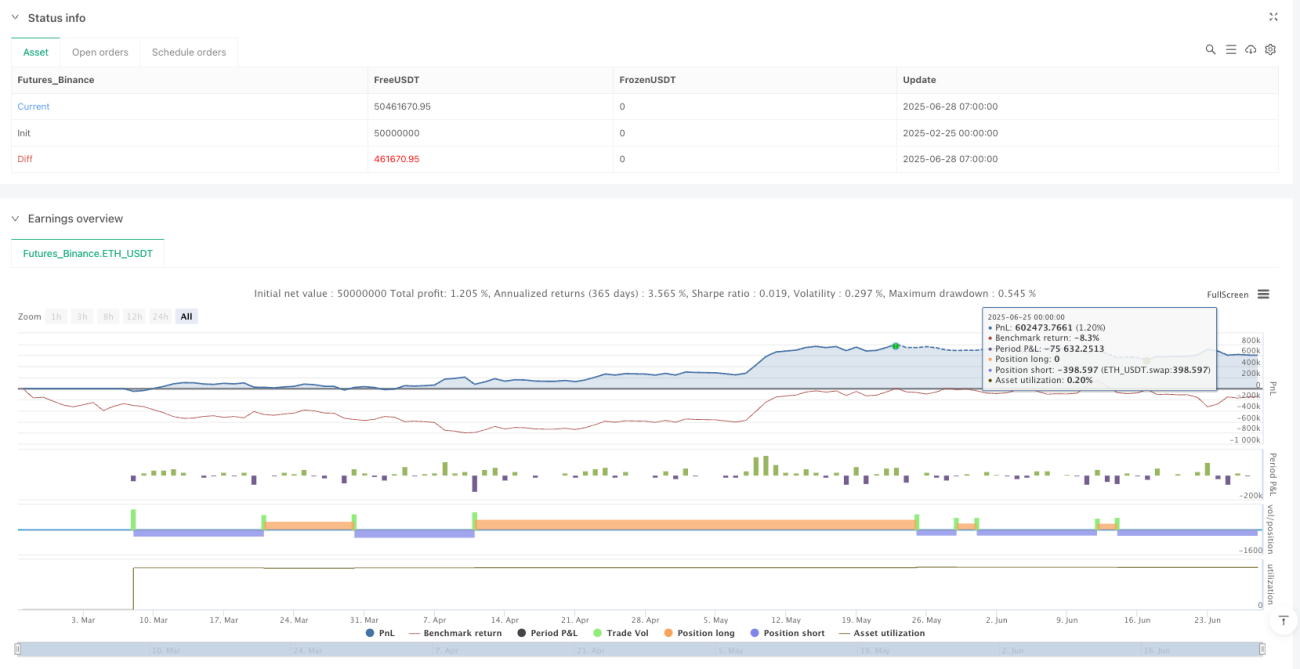

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1