Ringkasan

Strategi Pelaksanaan Perdagangan Pra-set Pelbagai Sesi yang Dioptimumkan adalah sistem dagangan automatik berdasarkan pencetus masa yang membolehkan pedagang melaksanakan arahan dagangan pra-set pada waktu tertentu dalam hari dagangan. Strategi ini amat sesuai untuk pedagang yang perlu menangkap pergerakan harga dalam sesi pasaran tertentu (seperti dagangan semalaman, pasaran pra-pembukaan, atau detik penutupan). Strategi ini berprestasi terbaik pada jangka masa 1 minit, menyediakan persekitaran pelaksanaan paling tepat untuk dagangan berketepatan masa. Sistem ini membenarkan pengguna menetapkan sehingga tiga sesi dagangan bebas, di mana setiap sesi boleh dikonfigurasikan secara berasingan dengan arah dagangan (beli atau jual) dan menggunakan tahap ambil untung dan henti rugi yang telah ditetapkan.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan mekanisme pencetus masa yang tepat, dilaksanakan melalui komponen utama berikut:

-

Tetapan Pelbagai Sesi: Strategi menyokong tiga sesi dagangan bebas, setiap sesi mempunyai waktu pelaksanaan (jam dan minit) dan arah dagangan (panjang atau pendek) yang tersendiri. Pengguna boleh mengawal status pengaktifan setiap sesi melalui input jenis boolean.

-

Pencetus Masa Tepat: Strategi memeriksa nilai jam dan minit semasa dan membandingkannya dengan tiga sesi dagangan yang telah ditetapkan. Apabila masa sepadan, strategi melaksanakan arahan dagangan mengikut arah dagangan yang ditetapkan oleh pengguna.

-

Mekanisme Set Semula Harian: Untuk mengelakkan strategi melaksanakan terlalu banyak dagangan pada hari yang sama, sistem melaksanakan fungsi set semula harian. Dengan menjejaki hari dagangan semasa dan merekodkan bilangan dagangan yang telah dilaksanakan, ia memastikan setiap sesi dagangan hanya dilaksanakan sekali sehari.

-

Parameter Pengurusan Risiko: Strategi membenarkan pengguna menentukan tahap Ambil Untung dan Henti Rugi untuk setiap dagangan, serta saiz lot bagi setiap pesanan, bagi membolehkan pengurusan risiko yang diperibadikan.

-

Had Pelaksanaan: Sistem mengehadkan maksimum tiga dagangan setiap hari dagangan (maksimum satu bagi setiap sesi) bagi mengelakkan risiko perdagangan berlebihan.

Kelebihan Strategi

Menganalisis kod strategi secara mendalam, kelebihan ketara berikut dapat disimpulkan:

-

Kebolehsesuaian Tinggi: Pengguna boleh mengawal sepenuhnya sesi dagangan, arah dagangan, tahap ambil untung dan henti rugi, serta saiz dagangan, membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran dan gaya dagangan.

-

Ketepatan Masa: Beroperasi pada jangka masa 1 minit memastikan ketepatan masa yang tinggi dalam pelaksanaan dagangan, yang penting untuk menangkap pergerakan harga pada detik kritikal pasaran.

-

Kecekapan Automasi: Setelah ditetapkan, strategi berjalan secara automatik sepenuhnya tanpa memerlukan pemantauan berterusan oleh pedagang, menjimatkan masa dan tenaga.

-

Kawalan Kekerapan Dagangan: Melalui mekanisme set semula harian dan had bilangan dagangan, strategi ini mengelakkan perdagangan berlebihan, mengurangkan kos dagangan dan risiko keputusan yang didorong oleh emosi.

-

Pemanfaatan Sesi Pasaran: Sangat sesuai untuk memanfaatkan corak harga dalam sesi pasaran tertentu, seperti peluang dagangan pada detik pembukaan, penutupan, semalaman, dan pasaran pra-pembukaan.

-

Struktur Kod yang Jelas dan Ringkas: Kod strategi mempunyai struktur yang jelas, mudah difahami dan diubah suai, memudahkan pedagang menyesuaikannya mengikut keperluan sendiri.

Risiko Strategi

Walaupun strategi ini mempunyai banyak kelebihan, ia juga mengandungi risiko-risiko berikut:

-

Risiko Masa Tetap: Oleh kerana pelaksanaan dagangan bergantung sepenuhnya pada masa yang telah ditetapkan, strategi tidak mengambil kira keadaan pasaran semasa, tahap harga, atau penunjuk teknikal. Ini boleh menyebabkan dagangan dilaksanakan dalam persekitaran pasaran yang tidak menguntungkan.

-

Risiko Jurang Pasaran: Dalam pasaran yang bergerak pantas, terutamanya apabila berlaku jurang pasaran atau turun naik yang melampau, tetapan henti rugi yang tetap mungkin tidak dapat melindungi modal dengan berkesan.

-

Cabaran Pengoptimuman Parameter: Menentukan sesi dagangan terbaik dan tahap ambil untung/henti rugi memerlukan banyak ujian semula dan kajian pasaran. Parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

-

Kebergantungan Zon Waktu: Strategi beroperasi berdasarkan zon waktu carta (lalai UTC). Pedagang perlu memastikan tetapan masa sepadan dengan sesi dagangan pasaran sasaran.

-

Risiko Kecairan: Pada waktu tertentu (seperti pembukaan atau penutupan pasaran) mungkin terdapat masalah kecairan yang rendah atau gelinciran yang besar.

Cara menangani risiko ini termasuk:

- Menggabungkan penapis keadaan pasaran untuk menambah syarat pertimbangan pelaksanaan dagangan

- Melaksanakan mekanisme henti rugi dinamik berdasarkan turun naik pasaran untuk melaraskan tahap henti rugi

- Menjalankan ujian semula sejarah yang mencukupi untuk mengoptimumkan tetapan parameter

- Memastikan tetapan zon waktu konsisten dengan pasaran sasaran

- Mengaplikasikan strategi pada pasaran dan sesi dengan volum dagangan yang lebih tinggi untuk mengurangkan risiko kecairan

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam kod strategi, arah pengoptimuman berikut dicadangkan:

-

Penapis Keadaan Pasaran: Memperkenalkan penunjuk teknikal atau penapis corak harga bagi memastikan dagangan hanya dilaksanakan dalam keadaan pasaran yang menguntungkan. Contohnya, boleh menambah penunjuk pengesahan arah aliran atau penapis turun naik.

-

Ambil Untung dan Henti Rugi Dinamik: Menukar titik ambil untung dan henti rugi tetap kepada tetapan dinamik berdasarkan turun naik pasaran (seperti penunjuk ATR) bagi menyesuaikan diri dengan lebih baik kepada pelbagai persekitaran pasaran.

-

Pengesahan Pelbagai Jangka Masa: Memperkenalkan isyarat pengesahan daripada jangka masa yang lebih tinggi bagi memastikan arah dagangan selari dengan arah aliran pada jangka masa yang lebih besar.

-

Pengoptimuman Saiz Dagangan: Melaksanakan fungsi pelarasan saiz dagangan secara dinamik berdasarkan saiz akaun atau turun naik pasaran, meningkatkan fleksibiliti pengurusan modal.

-

Pengoptimuman Harga Masuk: Apabila syarat masa dipenuhi, jangan terus memasuki pasaran, sebaliknya tunggu tahap harga yang lebih baik (seperti tahap sokongan atau rintangan) sebelum melaksanakan dagangan.

-

Menambah Strategi Keluar: Selain ambil untung dan henti rugi tetap, menambah mekanisme keluar alternatif berdasarkan masa atau corak harga, seperti henti rugi mengekor atau penutupan paksa pada waktu tertentu.

-

Korelasi Antara Sesi: Menambah logik bersyarat yang berkaitan dengan hasil dagangan sesi sebelumnya untuk sesi seterusnya, mewujudkan sistem dagangan yang lebih kompleks dan adaptif.

Pengoptimuman ini dapat meningkatkan kebolehsuaian dan keteguhan strategi dengan ketara, terutamanya dalam persekitaran pasaran yang tidak menentu. Pelaksanaan penambahbaikan ini akan mengubah strategi daripada sistem pencetus masa yang mudah kepada sistem dagangan yang lebih menyeluruh, yang mengekalkan kelebihan ketepatan masa sambil menambah keupayaan bertindak balas kepada keadaan pasaran.

Kesimpulan

Strategi Pelaksanaan Perdagangan Pra-set Pelbagai Sesi yang Dioptimumkan adalah sistem dagangan pencetus masa yang ringkas dan cekap, sesuai untuk menangkap peluang dagangan dalam sesi pasaran tertentu. Melalui tiga sesi dagangan yang boleh disesuaikan, pedagang boleh melaksanakan rancangan dagangan pra-set dengan tepat, dan menguruskan risiko melalui tetapan ambil untung dan henti rugi.

Kelebihan utama strategi ini adalah ketepatan masa yang tinggi, kecekapan automasi, dan kebolehsesuaian, menjadikannya alat yang berkesan untuk menangkap pergerakan harga pada detik kritikal pasaran. Walau bagaimanapun, strategi juga menghadapi risiko seperti pelaksanaan pada masa tetap, kekurangan penapis keadaan pasaran, dan cabaran pengoptimuman parameter.

Dengan memperkenalkan penapis keadaan pasaran, mekanisme ambil untung dan henti rugi dinamik, pengesahan pelbagai jangka masa, dan strategi masuk/keluar yang dioptimumkan, strategi ini dapat meningkatkan lagi keteguhan dan kebolehsuaiannya. Pengoptimuman ini akan membantu pedagang mengekalkan kelebihan ketepatan masa sambil menghadapi cabaran pelbagai persekitaran pasaran dengan lebih baik.

Secara keseluruhannya, Strategi Pelaksanaan Perdagangan Pra-set Pelbagai Sesi yang Dioptimumkan menyediakan alat yang bernilai bagi pedagang yang perlu melaksanakan dagangan pada waktu tertentu, terutamanya sesuai untuk pedagang intra-hari dan peminat strategi penutupan sesi. Dengan tetapan parameter yang sesuai dan pengoptimuman yang dicadangkan, strategi ini boleh menjadi komponen penting dalam kotak alat pedagang.

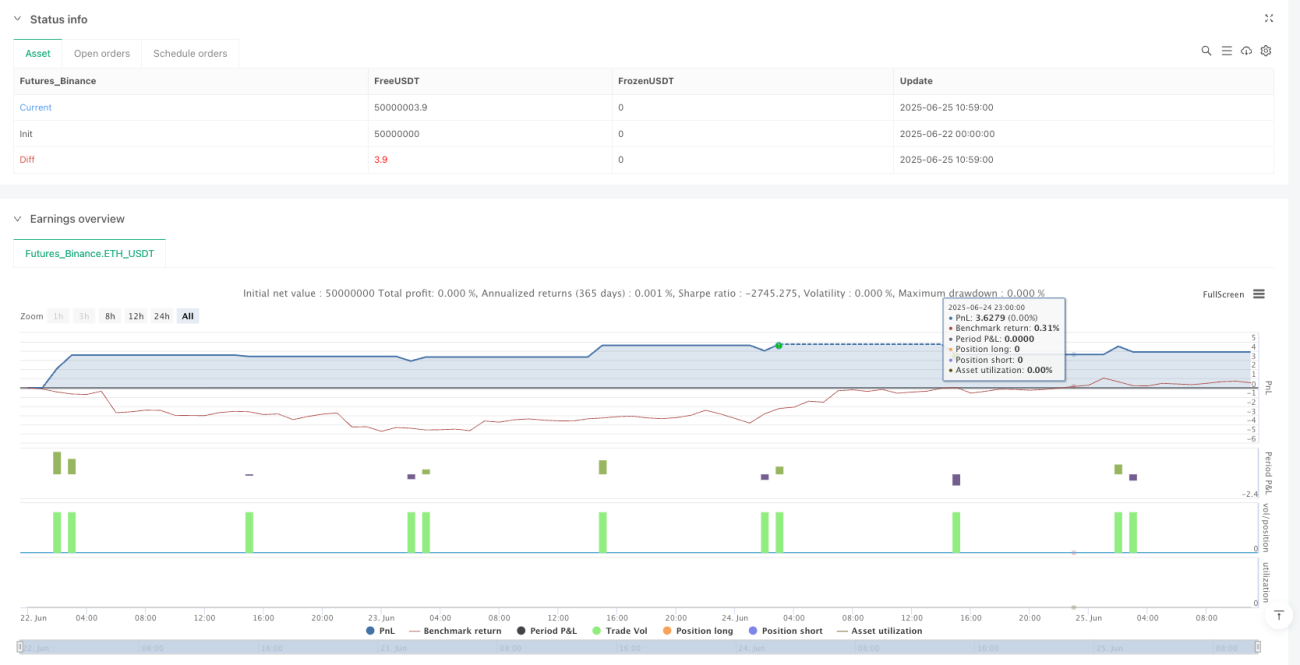

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1