Gambaran Keseluruhan

Strategi kuantitatif pemburuan kecairan dinamik berbilang peringkat adalah sistem perdagangan lanjutan yang direka khas untuk mengesan dan mengeksploitasi tingkah laku pemburuan henti rugi dalam pasaran. Strategi ini berdasarkan fenomena di mana institusi pasaran sering mencipta penembusan palsu di kawasan kecairan utama (seperti paras tertinggi atau terendah terkini), kemudian berbalik dengan pantas. Strategi ini sangat berkesan apabila pasaran mencetuskan sejumlah besar pesanan henti rugi dan kemudian menunjukkan pembalikan arah. Strategi ini menggabungkan penembusan harga, indikator RSI, pengesahan lonjakan volum, dan sistem pengurusan ambil untung/henti rugi dinamik berdasarkan ATR, membentuk rangka kerja perdagangan yang lengkap.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti dan mengeksploitasi tingkah laku yang dipanggil "pemburuan kecairan" atau "pemburuan henti rugi". Pelaksanaan khusus adalah seperti berikut:

-

Pengenalpastian Kawasan Kecairan: Strategi menggunakan tempoh tinjauan semula (lalai 20 kitaran) untuk menentukan paras tertinggi dan terendah terkini, di mana biasanya terdapat banyak pesanan henti rugi.

-

Pengesanan Penembusan: Apabila harga semasa menembusi paras tertinggi atau terendah sebelumnya, strategi akan mengesan potensi peristiwa pemburuan kecairan.

- Penembusan paras tertinggi:

high > highestHigh[1] - Penembusan paras terendah:

low < lowestLow[1]

- Penembusan paras tertinggi:

-

Syarat Penapis: Untuk mengurangkan isyarat palsu, strategi memperkenalkan dua penapis utama:

- Pengesahan RSI: Memerlukan RSI berada di kawasan terlebih jual (<40) semasa penembusan paras terendah, dan di kawasan terlebih beli (>60) semasa penembusan paras tertinggi.

- Pengesahan Volum: Memerlukan volum jauh lebih tinggi daripada purata (lebih besar daripada 1.5 kali purata volum 20 hari).

-

Isyarat Kemasukan:

- Syarat Long: Harga menembusi kawasan kecairan bawah + RSI terlebih jual + lonjakan volum.

- Syarat Short: Harga menembusi kawasan kecairan atas + RSI terlebih beli + lonjakan volum.

-

Pengurusan Risiko: Strategi menggunakan tetapan ambil untung/henti rugi dinamik berdasarkan ATR:

- Kedudukan Henti Rugi: Ditetapkan pada jarak 1.5 kali ATR semasa.

- Kedudukan Ambil Untung: Juga berdasarkan 1.5 kali ATR semasa.

-

Penjejakan Perdagangan: Strategi akan menjejaki perubahan kedudukan dan menandakan titik masuk dan keluar pada carta, memberikan maklum balas visual perdagangan yang intuitif.

Kelebihan Strategi

Selepas analisis mendalam, strategi ini mempunyai kelebihan ketara berikut:

-

Pemahaman Psikologi Pasaran: Strategi menangkap kelemahan psikologi peserta pasaran, iaitu tingkah laku menetapkan henti rugi di lokasi utama, yang merupakan corak yang berulang dalam pasaran.

-

Mekanisme Pengesahan Berganda: Menggabungkan tindakan harga (penembusan), indikator teknikal (RSI), dan analisis volum, membentuk sistem pengesahan tiga kali ganda, mengurangkan isyarat palsu dengan ketara.

-

Pengurusan Risiko Dinamik: Menggunakan ATR untuk tetapan ambil untung/henti rugi, membolehkan pengurusan risiko menyesuaikan diri dengan perubahan turun naik pasaran, menetapkan henti rugi lebih luas dalam pasaran berisiko tinggi dan lebih sempit dalam pasaran berisiko rendah.

-

Syarat Kemasukan Objektif: Syarat kemasukan strategi sepenuhnya berdasarkan indikator teknikal objektif dan tingkah laku pasaran, mengurangkan gangguan pertimbangan subjektif.

-

Sistem Maklum Balas Visual: Dengan menandakan titik masuk dan keluar pada carta, pedagang dapat menilai prestasi strategi secara visual dan melakukan analisis retrospektif.

-

Penyesuaian dengan Pelbagai Persekitaran Pasaran: Melalui tetapan parameter yang boleh laras, strategi boleh menyesuaikan diri dengan pelbagai persekitaran pasaran dan instrumen perdagangan.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, masih terdapat titik risiko berikut:

-

Risiko Penembusan Palsu: Pasaran mungkin terus bergerak sehala selepas penembusan, bukannya pembalikan yang dijangka, yang boleh menyebabkan henti rugi dicetuskan. Penyelesaiannya adalah dengan mengoptimumkan parameter tempoh tinjauan semula atau menambah penapis arah aliran tambahan.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter (seperti tempoh tinjauan semula, pengganda ATR, ambang RSI). Adalah disyorkan untuk menyesuaikan parameter optimum melalui ujian semula untuk pasaran dan rangka masa yang berbeza.

-

Kebergantungan Persekitaran Pasaran: Strategi ini berprestasi terbaik dalam pasaran yang tidak menentu (sideways) dan mungkin menghasilkan isyarat palsu yang kerap dalam pasaran bertrend kuat. Pertimbangkan untuk menambah komponen pengenalpastian arah aliran untuk mengelakkan risiko ini.

-

Volum Luar Biasa: Di sesetengah pasaran atau hari dagangan khas, volum mungkin menjadi luar biasa disebabkan faktor tidak konvensional (seperti cuti, pengumuman dasar), menjejaskan kualiti isyarat. Pertimbangkan untuk menggunakan volum relatif atau melaraskan gandaan lonjakan volum.

-

Risiko Gelinciran: Dalam peristiwa turun naik tinggi, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga kemasukan teori. Adalah disyorkan untuk mempertimbangkan langkah perlindungan gelinciran tambahan dalam dagangan sebenar.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod, berikut adalah beberapa hala tuju pengoptimuman yang mungkin:

-

Menambah Penapis Arah Aliran: Memperkenalkan komponen pengenalpastian arah aliran (seperti purata bergerak, indikator ADX, dll.), hanya memasuki dagangan apabila arah aliran selaras dengan isyarat kemasukan, mengelakkan dagangan bertentangan arah dalam arah aliran kuat.

-

Pelarasan Parameter Dinamik: Memperkenalkan mekanisme penyesuaian diri yang secara automatik melaraskan tempoh tinjauan semula dan pengganda ATR berdasarkan turun naik pasaran, membolehkan strategi menyesuaikan diri dengan lebih baik dengan keadaan pasaran yang berbeza.

-

Memperkukuh Analisis Volum: Pertimbangkan untuk menggunakan kadar perubahan volum relatif atau analisis profil volum, bukannya perbandingan purata volum mudah, untuk mendapatkan pengesahan volum yang lebih tepat.

-

Penapis Masa: Menambah penapis masa dagangan, mengelakkan tempoh pembukaan dan penutupan pasaran yang tidak menentu luar biasa, atau masa pelepasan data ekonomi tertentu.

-

Analisis Rangka Masa Berbilang: Mengintegrasikan analisis struktur pasaran dari rangka masa yang lebih tinggi, hanya mencari peluang dagangan berhampiran kawasan sokongan dan rintangan rangka masa yang lebih tinggi.

-

Mengoptimumkan Strategi Ambil Untung: Pertimbangkan untuk melaksanakan strategi ambil untung secara berperingkat, mengalihkan henti rugi ke kos modal selepas mencapai keuntungan tertentu, mencapai dagangan tanpa risiko.

-

Peningkatan Pembelajaran Mesin: Dengan memperkenalkan algoritma pembelajaran mesin untuk belajar corak pemburuan kecairan sejarah, mengoptimumkan pemilihan parameter dan proses penjanaan isyarat.

Ringkasan

Strategi kuantitatif pemburuan kecairan dinamik berbilang peringkat adalah sistem perdagangan yang direka dengan teliti untuk menangkap tingkah laku pemburuan henti rugi yang biasa dalam pasaran. Dengan menggabungkan penembusan harga, indikator RSI, dan analisis volum, strategi ini dapat mengenal pasti penembusan palsu dengan berkesan dan memasuki dagangan semasa pembalikan harga. Sistem pengurusan risiko dinamik strategi berdasarkan indikator ATR membolehkan penyesuaian dengan keadaan turun naik pasaran yang berbeza.

Walaupun strategi ini menunjukkan prestasi cemerlang dalam pasaran yang tidak menentu, ia mungkin menghadapi cabaran dalam persekitaran arah aliran kuat. Dengan menambah penapis arah aliran, mengoptimumkan tetapan parameter, dan memperkukuh analisis volum, kestabilan dan keuntungan strategi dapat ditingkatkan lagi. Yang paling penting, pedagang perlu memahami mekanisme pasaran di sebalik strategi dan membuat pelarasan yang sesuai berdasarkan persekitaran dagangan khusus dan toleransi risiko peribadi.

Secara keseluruhan, ini adalah strategi perdagangan yang mempunyai asas teori yang kukuh dan praktikal, sesuai untuk pelabur jangka sederhana panjang dan pedagang harian dalam pelbagai persekitaran pasaran. Melalui pengoptimuman berterusan dan pengurusan risiko yang sesuai, strategi ini berpotensi menjadi alat yang berkuasa dalam portfolio perdagangan.

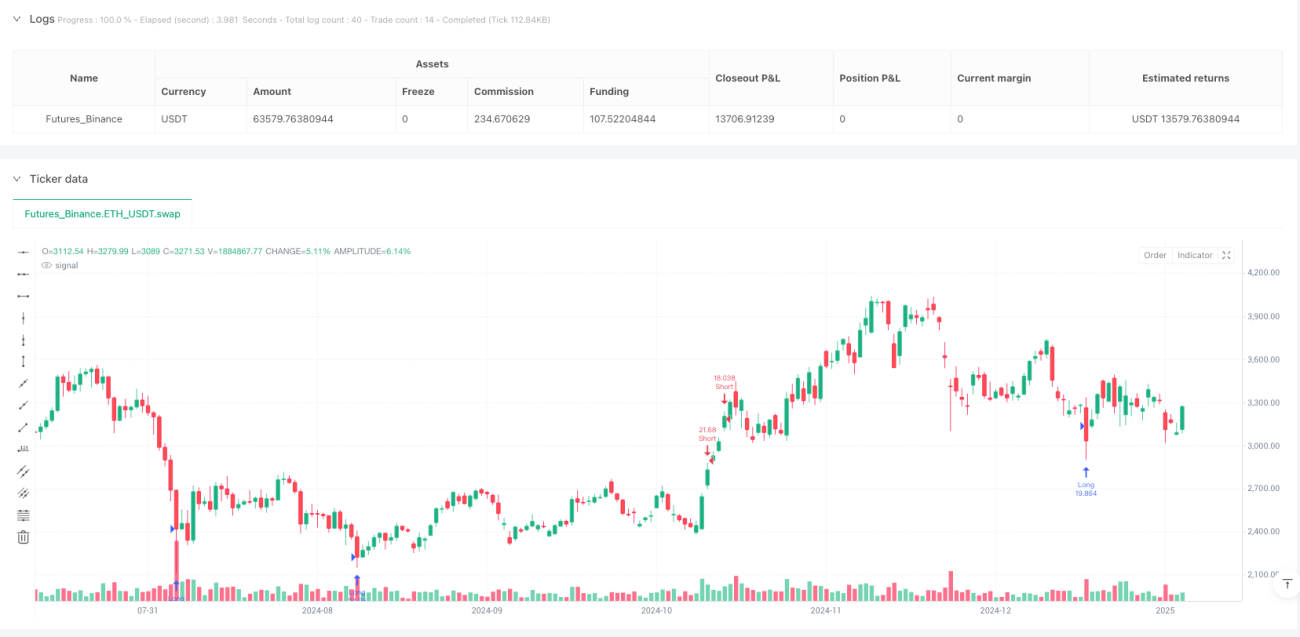

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1