Gambaran Keseluruhan

Sistem Perdagangan Penembusan dengan Kemasukan Semula Harga (Pullback Entry) Strategi Kura-kura ialah sistem penjejakan trend yang dipertingkatkan, menggabungkan konsep penembusan klasik Peraturan Kura-kura dengan mekanisme kemasukan semula harga yang pintar. Berbeza dengan sistem perdagangan kura-kura tradisional yang memasuki pasaran sebaik sahaja harga menembusi paras tertinggi 20 hari, strategi ini menunggu harga berundur sebanyak 1% daripada titik penembusan sebelum membuka kedudukan. Reka bentuk ini dengan ketara meningkatkan kecekapan kemasukan dan mengurangkan risiko kerugian akibat penembusan palsu. Sistem ini menggunakan tiga syarat keluar untuk menguruskan dagangan: henti rugi apabila harga turun 1.4% di bawah harga kemasukan, ambil untung apabila harga naik 1.8% di atas harga kemasukan, atau keluar apabila harga penutup menembusi paras terendah 20 hari (isyarat kegagalan trend). Strategi ini secara lalai menggunakan 100% dana akaun untuk pengurusan kedudukan, dan memaparkan secara visual paras tertinggi 20 hari, paras terendah 20 hari, harga kemasukan semula, serta latar belakang hijau semasa tempoh pegangan. Kaedah perdagangan ini membantu pedagang menangkap trend kukuh sambil mengelakkan kemasukan awal, sesuai untuk perdagangan ayunan atau kedudukan dalam pasaran saham, forex atau mata wang kripto.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan gabungan penjejakan trend dan pengunduran harga, dengan logik pelaksanaan seperti berikut:

-

Mekanisme Pengesanan Penembusan: Sistem membandingkan harga penutup semasa dengan paras tertinggi 20 hari sebelumnya. Apabila harga penutup menembusi paras tertinggi 20 hari sebelumnya, ia ditandakan sebagai peluang kemasukan berpotensi (pembolehubah

breakoutHappenedditetapkan kepada true). -

Logik Kemasukan Semula: Berbeza dengan sistem kura-kura tradisional yang memasuki pasaran serta-merta selepas penembusan, strategi ini mengira harga kemasukan semula sebagai 1% di bawah paras tertinggi 20 hari (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Sistem akan membuka kedudukan beli hanya selepas penembusan disahkan dan harga jatuh ke paras kemasukan semula. -

Pelbagai Syarat Keluar:

- Syarat Henti Rugi: Keluar apabila harga jatuh 1.4% di bawah harga kemasukan.

- Syarat Ambil Untung: Keluar apabila harga naik 1.8% di atas harga kemasukan.

- Syarat Pembalikan Trend: Keluar apabila harga penutup menembusi paras terendah 20 hari.

-

Logik Set Semula Pembolehubah: Selepas kemasukan berjaya, sistem akan menetapkan semula penanda penembusan (

breakoutHappened := false) untuk mengelakkan pencetus berulang. -

Komponen Visual: Strategi melukis pada carta paras tertinggi 20 hari (hijau), paras terendah 20 hari (merah), dan harga kemasukan semula (oren), serta latar belakang hijau muda semasa tempoh pegangan untuk meningkatkan kebolehlihatan dagangan.

Kelebihan Strategi

-

Mengurangkan Risiko Penembusan Palsu: Dengan menunggu harga berundur sebelum masuk, strategi ini berkesan menapis banyak penembusan palsu yang biasanya berbalik dengan pantas, menyebabkan kerugian dalam sistem kura-kura tradisional.

-

Memperbaiki Harga Kemasukan: Mekanisme kemasukan semula membolehkan pedagang membuka kedudukan pada harga yang lebih baik berbanding dengan kemasukan terus pada titik penembusan, meningkatkan nisbah risiko-ke-pulangan setiap dagangan.

-

Pengurusan Risiko yang Jelas: Strategi ini mempunyai mekanisme keluar henti rugi, ambil untung, dan pembalikan trend yang tepat; setiap dagangan mempunyai had risiko yang telah ditetapkan, penting untuk pengurusan modal.

-

Ringkas dan Cekap: Walaupun logiknya ringkas, strategi ini menangkap kelebihan teras sistem penjejakan trend, sambil menambah lapisan penapisan tambahan melalui mekanisme kemasukan semula, meningkatkan kecekapan keseluruhan sistem.

-

Kebolehsuaian Tinggi: Parameter utama strategi (tempoh tinjauan kemasukan, tempoh tinjauan keluar, peratusan henti rugi, peratusan sasaran, dan peratusan kemasukan semula) boleh dilaraskan mengikut pasaran dan jangka masa yang berbeza, meningkatkan kebolehsuaian sistem.

-

Keunggulan Psikologi: Mekanisme kemasukan semula lebih selaras dengan psikologi dagangan manusia, mengurangkan tekanan psikologi untuk masuk terus pada harga tinggi, memudahkan pelaksanaan strategi.

Risiko Strategi

-

Terlepas Trend Kukuh: Menunggu kemasukan semula mungkin menyebabkan terlepas trend kukuh yang tidak berundur, terutamanya dalam pasaran yang meningkat mendadak, harga mungkin tidak jatuh ke tahap pengunduran yang ditetapkan.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter seperti tempoh tinjauan kemasukan, tempoh tinjauan keluar, peratusan henti rugi, peratusan sasaran, dan peratusan kemasukan semula. Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan yang kerap atau terlepas trend penting.

-

Kebergantungan Keadaan Pasaran: Strategi ini berprestasi terbaik dalam pasaran bertrend kukuh, tetapi mungkin menghasilkan isyarat palsu dan kerugian yang kerap dalam pasaran julat. Indikator tambahan untuk membezakan keadaan pasaran diperlukan.

-

Risiko Peratusan Tetap: Strategi menggunakan peratusan tetap untuk mengira tahap henti rugi dan ambil untung, yang mungkin tidak sesuai untuk pasaran dengan turun naik yang tinggi. Dalam tempoh turun naik tinggi, peratusan tetap mungkin terlalu sempit.

-

Risiko Pengurusan Modal: Penggunaan 100% dana akaun secara lalai mungkin terlalu agresif, menyebabkan kerugian modal yang teruk dalam kes kerugian berturut-turut.

Penyelesaian:

- Tambah penapis keadaan pasaran, hanya berdagang dalam persekitaran pasaran yang jelas bertrend.

- Gunakan henti rugi dinamik berdasarkan ATR (Purata Julat Benar) dan bukannya peratusan tetap.

- Laraskan strategi pengurusan modal, gunakan peratusan kecil dana akaun (cth. 2%-5%) untuk setiap dagangan.

- Tambah indikator pengesahan seperti volum atau indikator momentum untuk meningkatkan kualiti isyarat kemasukan.

- Optimumkan parameter secara berkala untuk menyesuaikan dengan kitaran pasaran yang berbeza.

Arah Pengoptimuman Strategi

-

Pelarasan Turun Naik Dinamik: Gantikan parameter henti rugi, ambil untung, dan kemasukan semula peratusan tetap dengan nilai dinamik berdasarkan ATR (Purata Julat Benar). Contohnya, tetapkan henti rugi pada 2*ATR, bukan 1.4% tetap. Ini membolehkan strategi menyesuaikan diri dengan ciri turun naik pasaran yang berbeza. Sebab: Peratusan tetap selalunya terlalu konservatif dalam pasaran berturun naik tinggi, dan terlalu longgar dalam pasaran berturun naik rendah.

-

Pengesahan Volum: Tambah penapis volum untuk memastikan isyarat penembusan hanya disahkan apabila volum meningkat. Ini mengurangkan bilangan penembusan palsu dan meningkatkan kualiti isyarat. Sebab: Penembusan trend sebenar biasanya disertai dengan peningkatan volum yang ketara.

-

Peratusan Kemasukan Semula Suai: Laraskan peratusan kemasukan semula secara automatik berdasarkan turun naik pasaran terkini: gunakan peratusan yang lebih besar dalam pasaran berturun naik tinggi, dan peratusan yang lebih kecil dalam pasaran berturun naik rendah. Sebab: Keadaan pasaran yang berbeza memerlukan tetapan pengunduran yang berbeza.

-

Penapis Persekitaran Pasaran: Tambah mekanisme pengenalan persekitaran pasaran, contohnya menggunakan purata bergerak jangka panjang untuk menentukan arah trend keseluruhan; hanya masuk apabila arah trend keseluruhan selaras dengan arah dagangan. Sebab: Strategi penjejakan trend berkesan paling baik dalam pasaran yang jelas bertrend.

-

Analisis Pelbagai Jangka Masa: Integrasikan maklumat trend dari jangka masa yang lebih panjang untuk memastikan arah dagangan selaras dengan trend pasaran yang lebih besar. Sebab: Berdagang mengikut arah trend yang lebih besar biasanya mempunyai kadar kejayaan yang lebih tinggi.

-

Optimumkan Pengurusan Modal: Perkenalkan pengiraan saiz kedudukan berdasarkan risiko, contohnya risiko peratusan tetap akaun (cth. 1%) untuk setiap dagangan, bukannya menggunakan 100% dana akaun. Sebab: Kaedah ini mengurangkan risiko muflis dengan ketara sambil mengekalkan potensi keuntungan.

-

Mekanisme Ambil Untung Sebahagian: Tutup sebahagian kedudukan pada sasaran keuntungan tertentu, contohnya tutup separuh kedudukan apabila mencapai risiko awal 1x, kemudian biarkan baki kedudukan berjalan untuk menangkap trend yang lebih besar. Sebab: Kaedah ini memastikan sebahagian keuntungan dikunci sambil mengekalkan keupayaan menangkap trend besar.

Kesimpulan

Sistem Perdagangan Penembusan dengan Kemasukan Semula Harga Strategi Kura-kura adalah penambahbaikan bijak terhadap Peraturan Kura-kura klasik. Dengan memperkenalkan mekanisme kemasukan semula, ia meningkatkan kecekapan kemasukan dan mengurangkan risiko penembusan palsu. Strategi ini mengekalkan kelebihan teras sistem penjejakan trend – keupayaan menangkap trend besar – sambil meningkatkan nisbah risiko-ke-pulangan melalui masa kemasukan yang lebih optimum. Pelbagai syarat keluar (henti rugi, ambil untung, dan pembalikan trend) menyediakan rangka kerja pengurusan risiko yang komprehensif, manakala parameter boleh disesuaikan menjadikannya sesuai untuk pelbagai persekitaran pasaran.

Walaupun strategi ini cemerlang dalam pasaran bertrend kukuh, ia masih mempunyai risiko seperti terlepas trend kukuh, kepekaan parameter, dan kebergantungan keadaan pasaran. Dengan memperkenalkan pelarasan turun naik dinamik, pengesahan volum, parameter suai, dan pengurusan modal yang dioptimumkan, keteguhan dan kebolehsuaian strategi boleh dipertingkatkan lagi.

Bagi pedagang yang ingin menangkap trend pasaran sambil mengelakkan perangkap kemasukan awal, mekanisme kemasukan semula ini menawarkan kaedah dagangan yang lebih mudah dilaksanakan dari segi psikologi dan berpotensi pulangan lebih tinggi. Dengan gabungan pengurusan risiko yang sesuai dan penapis persekitaran pasaran, strategi ini boleh menjadi alat yang berkuasa dalam senjata pedagang.

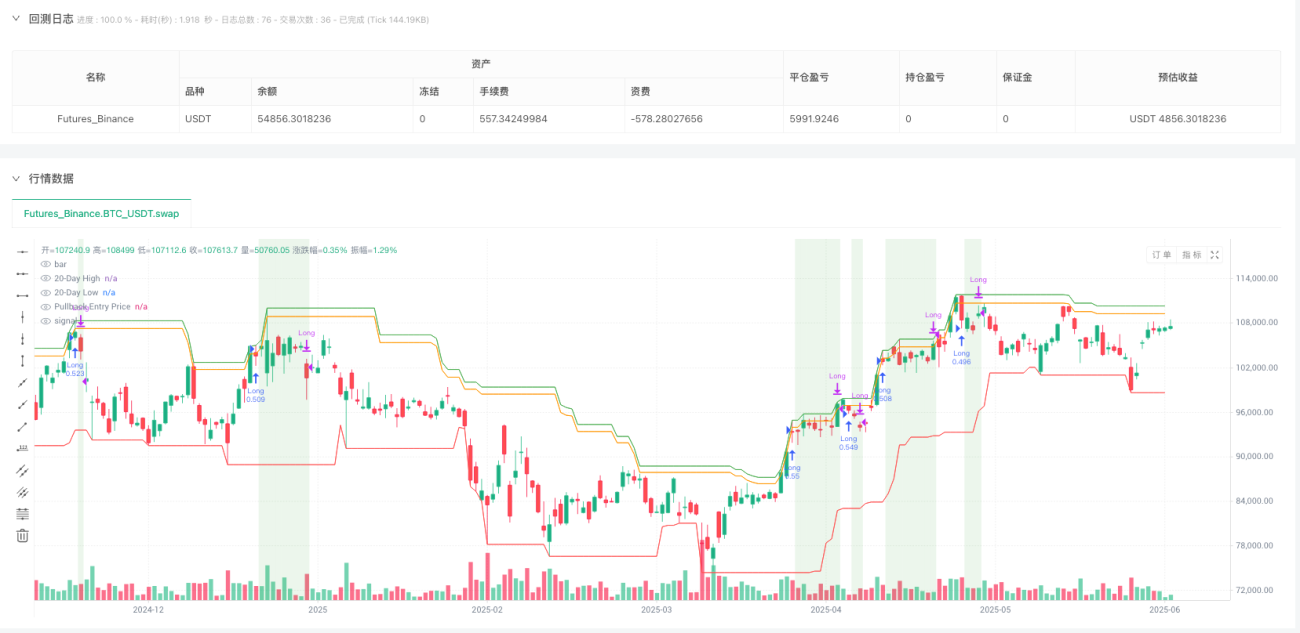

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1