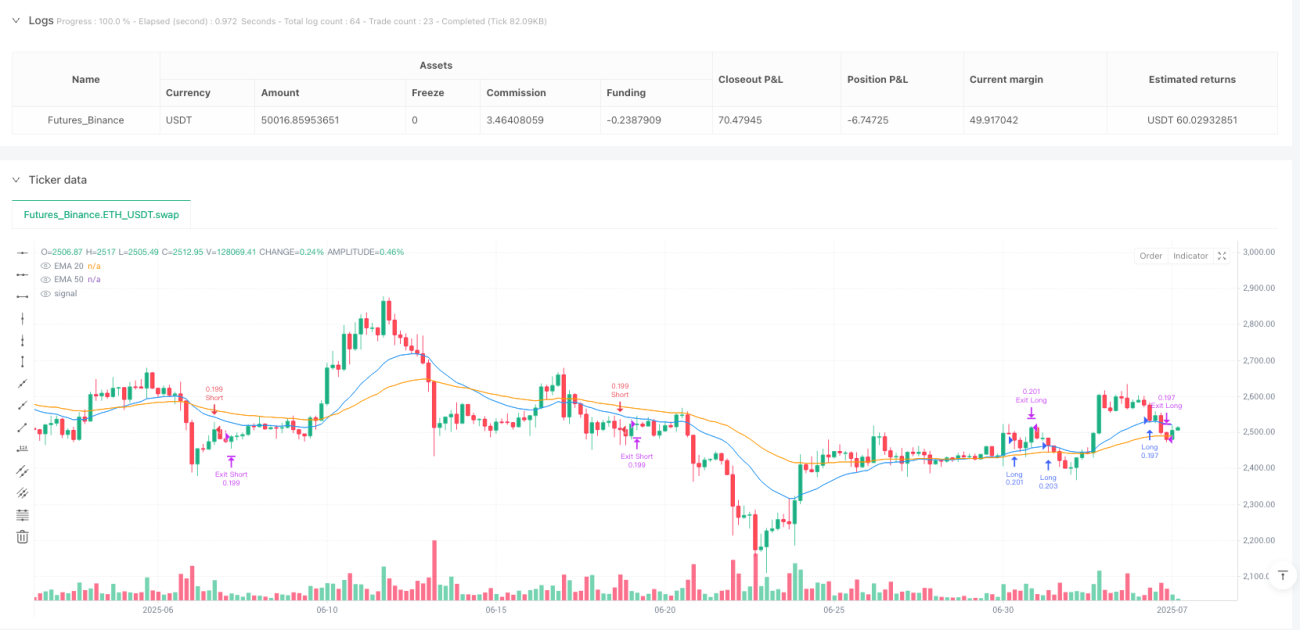

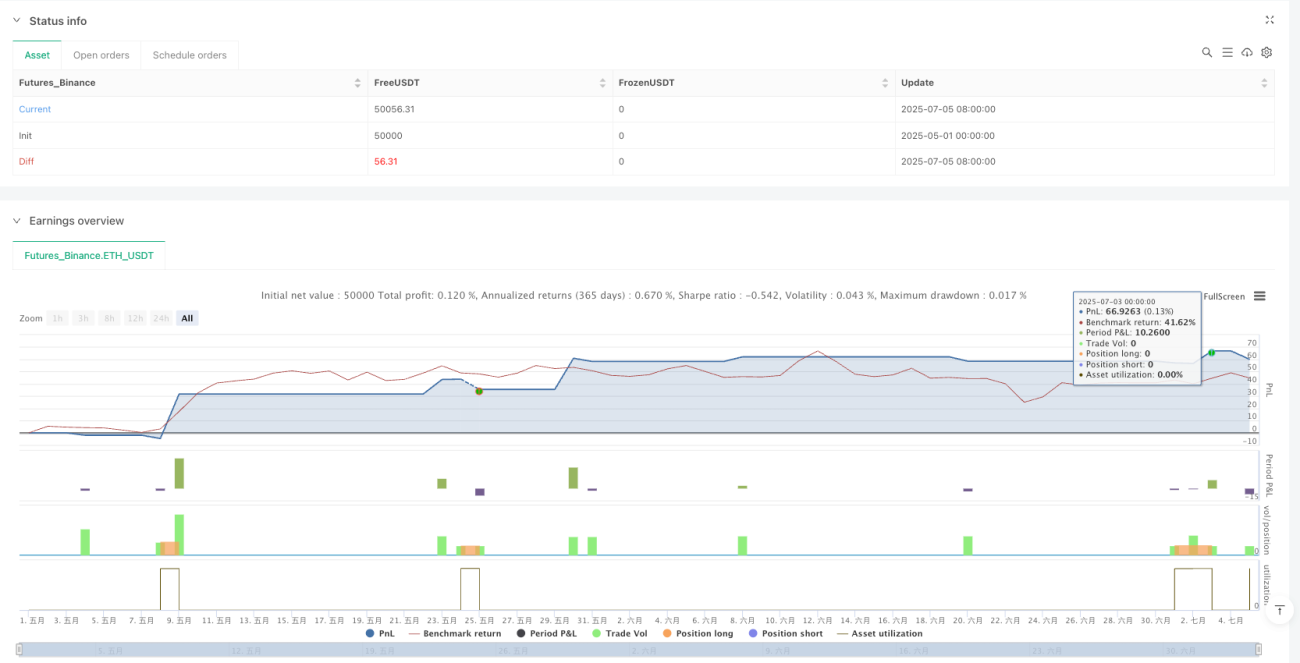

Gambaran Keseluruhan

Strategi dagangan kuantitatif Penjejakan Dinamik Momentum Berbilang Penunjuk adalah sistem dagangan lanjutan yang menggabungkan pelbagai penunjuk teknikal, direka khas untuk menangkap peluang momentum dalam aliran pasaran. Strategi ini secara bijak menggabungkan penapis arah aliran (persilangan EMA), pengenalpastian momentum (RSI), pengesahan volum, isyarat MACD, dan analisis turun naik (lebar Bollinger Band), membina rangka kerja keputusan dagangan yang komprehensif. Selain itu, strategi ini juga menggunakan sistem pengurusan risiko berasaskan ATR, termasuk tetapan henti rugi yang fleksibel, sasaran keuntungan dinamik, dan fungsi henti rugi menjejak yang adaptif, bertujuan untuk mengoptimumkan nisbah risiko-keuntungan bagi setiap dagangan.

Prinsip Strategi

Idea teras strategi ini adalah untuk mengenal pasti saat perubahan momentum harga pada arah aliran yang telah disahkan, dan kemudian membuat kemasukan. Secara khusus, mekanisme operasi strategi adalah seperti berikut:

-

Sistem Pengenalpastian Arah Aliran: Menggunakan persilangan purata bergerak eksponen (EMA) 20 kitaran dan 50 kitaran untuk menentukan arah aliran keseluruhan pasaran. Apabila EMA20 berada di atas EMA50, ia dikenal pasti sebagai arah aliran menaik; sebaliknya, arah aliran menurun.

-

Mekanisme Pengesahan Momentum: Menggunakan Indeks Kekuatan Relatif (RSI) 14 kitaran untuk menangkap momentum harga. Strategi ini memberi perhatian khusus kepada isyarat RSI dalam julat 40-60, yang dianggap sebagai kawasan perubahan momentum utama. Dalam arah aliran menaik, RSI memasuki julat ini dianggap sebagai isyarat momentum kenaikan; dalam arah aliran menurun, julat yang sama dianggap sebagai isyarat momentum penurunan.

-

Pengesahan Volum: Memerlukan volum semasa lebih besar daripada purata volum 20 kitaran, memastikan penyertaan pasaran yang mencukupi menyokong pergerakan harga.

-

Penapis MACD (Pilihan): Apabila diaktifkan, memerlukan hubungan antara garis MACD dan garis isyarat selaras dengan arah dagangan, seterusnya mengesahkan momentum arah aliran.

-

Penilaian Turun Naik (Pilihan): Melalui perbandingan lebar Bollinger Band dengan purata 20 kitarannya, memastikan turun naik pasaran mencukupi untuk menyokong isyarat dagangan.

-

Sistem Pengurusan Risiko:

- Menggunakan ATR (Purata Julat Sebenar) untuk menetapkan kedudukan henti rugi dinamik, lalai 1.5 kali ATR.

- Sasaran keuntungan ditetapkan pada 2.5 kali jarak henti rugi, menghasilkan nisbah risiko-keuntungan yang positif.

- Menyediakan pilihan henti rugi menjejak untuk membantu mengunci keuntungan dan membenarkan arah aliran terus berkembang.

- Menetapkan tempoh pegangan minimum untuk mengelakkan keluar terlalu awal daripada dagangan yang berpotensi.

Apabila semua syarat ini dipenuhi secara serentak, strategi akan menjana isyarat kemasukan dan menguruskan dagangan mengikut parameter pengurusan risiko yang telah ditetapkan.

Kelebihan Strategi

-

Rangka Kerja Analisis Pasaran Komprehensif: Dengan menggabungkan pelbagai penunjuk teknikal (EMA, RSI, MACD, Bollinger Band), strategi ini dapat menilai keadaan pasaran dari pelbagai sudut, meningkatkan kualiti isyarat dengan ketara.

-

Pengurusan Risiko Adaptif: Tetapan henti rugi dan sasaran keuntungan dinamik berdasarkan ATR membolehkan strategi menyesuaikan diri secara automatik dengan keadaan turun naik pasaran yang berbeza, tanpa perlu melaraskan titik tetap secara manual.

-

Reka Bentuk Parameter Fleksibel: Strategi menyediakan pelbagai parameter boleh laras, seperti nisbah risiko-keuntungan, pengganda ATR, suis penapis, dan lain-lain, membolehkan pengguna menyesuaikannya mengikut pilihan risiko dan keadaan pasaran.

-

Gabungan Dagangan Momentum dan Penjejakan Arah Aliran: Dengan mengenal pasti titik perubahan momentum dalam arah aliran yang telah ditetapkan, strategi ini dapat memperoleh sebahagian besar keuntungan arah aliran sambil mengelakkan pengunduran semasa kehabisan arah aliran.

-

Mekanisme Penapis Berlapis: Pelbagai penapis pilihan (MACD, lebar Bollinger Band) membolehkan strategi melaraskan kepekatannya dalam persekitaran pasaran yang berbeza, mengimbangi kekerapan dagangan dan kualiti isyarat.

-

Fungsi Henti Rugi Menjejak: Apabila diaktifkan, ia membolehkan keuntungan terus berkembang tanpa keluar terlalu awal daripada dagangan yang menguntungkan, sambil tetap menyediakan perlindungan penurunan.

Risiko Strategi

-

Isyarat Palsu Akibat Tindih Isyarat: Apabila berbilang penunjuk digunakan serentak untuk penapisan, ia boleh menyebabkan pencairan isyarat dagangan yang berlebihan, menyebabkan kehilangan peluang dagangan yang baik. Untuk mengurangkan risiko ini, pertimbangkan untuk mengaktifkan atau menyahaktifkan beberapa penapis secara dinamik berdasarkan keadaan pasaran.

-

Kepekaan Parameter: Pelbagai parameter boleh laras (seperti pengganda ATR, nisbah risiko-keuntungan) mempunyai kesan ketara terhadap prestasi strategi. Tetapan yang tidak sesuai boleh menyebabkan henti rugi terlalu ketat atau terlalu longgar. Adalah disarankan untuk melakukan ujian semula yang komprehensif untuk mencari kombinasi parameter optimum.

-

Risiko Pembalikan Arah Aliran: Penghakiman arah aliran berdasarkan persilangan EMA mungkin bertindak balas lambat pada awal pembalikan arah aliran, menyebabkan kerugian semasa perubahan arah aliran. Pertimbangkan untuk menambah penunjuk pembalikan arah aliran yang lebih sensitif sebagai sokongan.

-

Keterbatasan Tetapan Risiko-Keuntungan Tetap: Walaupun strategi menggunakan nisbah risiko-keuntungan tetap (lalai 2.5), persekitaran pasaran yang berbeza mungkin menyokong potensi keuntungan yang berbeza. Pertimbangkan untuk melaraskan nisbah risiko-keuntungan secara dinamik berdasarkan keadaan turun naik pasaran.

-

Sifat Dua Sisi Tempoh Pegangan Minimum: Walaupun keperluan pegangan minimum membantu mengelakkan keluar terlalu awal, ia boleh meningkatkan kerugian dalam pasaran yang berbalik dengan pantas. Adalah disarankan untuk melaraskan parameter ini berdasarkan kelajuan dan turun naik pasaran.

Arah Pengoptimuman Strategi

-

Mekanisme Pelarasan Parameter Dinamik: Boleh membangunkan mekanisme yang secara automatik melaraskan pengganda ATR, nisbah risiko-keuntungan, dan tempoh pegangan minimum berdasarkan turun naik pasaran atau kekuatan arah aliran. Sebagai contoh, meningkatkan pengganda ATR dalam pasaran yang sangat turun naik untuk mengelakkan henti rugi dicetuskan oleh bunyi pasaran biasa.

-

Sistem Pengenalpastian Arah Aliran yang Dipertingkatkan: Kaedah persilangan EMA semasa boleh dipertingkatkan dengan menambah penunjuk kekuatan arah aliran (seperti ADX) atau analisis struktur harga (seperti pengenalpastian tinggi yang lebih tinggi/rendah yang lebih rendah) untuk meningkatkan ketepatan pengenalpastian arah aliran.

-

Pelaksanaan Penapis Masa: Pertimbangkan untuk menambah penapis masa berdasarkan masa intrahari, corak volum pasaran, atau peristiwa ekonomi tertentu, untuk mengelakkan dagangan dalam tempoh turun naik yang luar biasa atau ketidakpastian pasaran yang tinggi.

-

Mekanisme Ambil Untung Dinamik: Nisbah risiko-keuntungan tetap semasa boleh dinaik taraf kepada sistem sasaran dinamik berdasarkan tahap sokongan/rintangan, struktur harga, atau jangkaan turun naik.

-

Isyarat Sinergi Pasaran Berkaitan: Integrasikan data daripada pasaran berkaitan (seperti VIX, hasil bon, atau ETF sektor berkaitan) sebagai lapisan pengesahan tambahan, meningkatkan kualiti isyarat.

-

Pengoptimuman Pembelajaran Mesin: Gunakan algoritma pembelajaran mesin untuk mengoptimumkan kombinasi parameter strategi, atau bangunkan sistem yang meramalkan kombinasi parameter yang mungkin berprestasi terbaik dalam persekitaran pasaran semasa.

Ringkasan

Strategi dagangan kuantitatif Penjejakan Dinamik Momentum Berbilang Penunjuk adalah sistem dagangan yang komprehensif, fleksibel, dan adaptif. Dengan menggabungkan pengenalpastian arah aliran, pengesahan momentum, dan penapis berlapis, ia menyediakan fungsi pengurusan risiko yang kuat sambil menangkap peluang momentum pasaran. Strategi ini amat sesuai untuk pedagang yang mencari keseimbangan antara kekerapan dagangan dan kualiti isyarat, serta pelabur yang ingin mengenal pasti titik kemasukan dengan kebarangkalian tinggi dalam arah aliran yang disahkan.

Dengan memanfaatkan pengesahan arah aliran EMA, pengenalpastian zon momentum RSI, pengesahan volum, serta penapis MACD dan Bollinger Band pilihan, strategi ini dapat mengenal pasti peluang dagangan berkualiti tinggi dalam pasaran. Pada masa yang sama, sistem henti rugi berasaskan ATR, tetapan risiko-keuntungan yang fleksibel, dan fungsi henti rugi menjejak menyediakan rangka kerja kawalan risiko yang komprehensif bagi setiap dagangan.

Walaupun strategi ini sudah menjadi sistem dagangan yang berfungsi sepenuhnya, prestasinya masih berpotensi untuk dipertingkatkan lagi melalui pelaksanaan arah pengoptimuman yang disyorkan, seperti pelarasan parameter dinamik, pengenalpastian arah aliran yang dipertingkatkan, dan aplikasi pembelajaran mesin. Bagi pelabur yang mencari pendekatan dagangan sistematik berdasarkan analisis teknikal, strategi ini menyediakan asas yang kukuh.

/*backtest

start: 2025-05-01 00:00:00

end: 2025-07-05 10:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("NASDAQ Smart Momentum Strategy v4.1 Boosted", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === Inputs ===- 1