Strategi Momentum Breakout Pelbagai Penunjuk dengan Sistem Trailing Stop Adaptif

Gambaran Keseluruhan

Strategi ini merupakan sistem perdagangan kuantitatif yang menggabungkan pelbagai penunjuk, terutamanya menggunakan pengesahan volum dan kesinambungan penunjuk momentum untuk menangkap peluang pecah pasaran. Strategi ini mengintegrasikan penunjuk volum terkumpul (OBV), volum bersih (Net Volume), Indeks Kekuatan Relatif (RSI) dan Indeks Aliran Wang (MFI), digabungkan dengan Purata Pergerakan Eksponen (EMA) untuk pengesahan arah aliran, serta menggunakan mekanisme henti rugi mengekori dinamik untuk mengoptimumkan titik keluar, dengan berkesan mengimbangi keuntungan dan kawalan risiko.

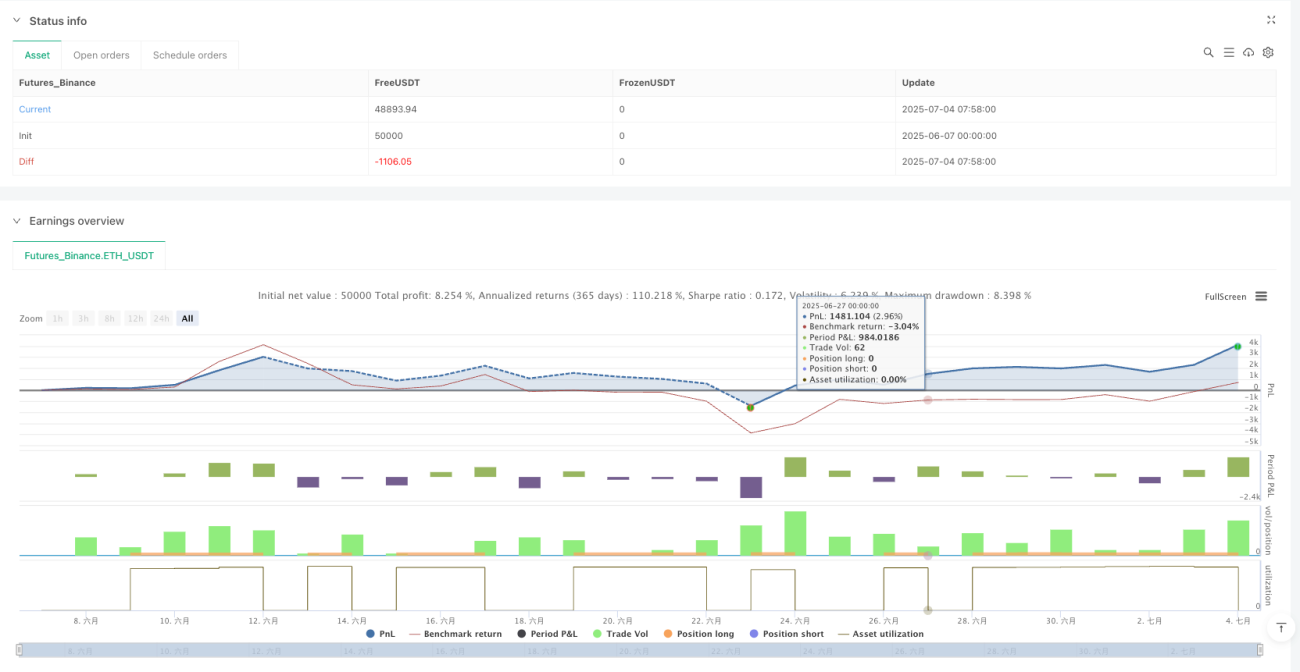

Berdasarkan data ujian belakang, strategi ini mencapai kadar kemenangan 83.20% dalam tempoh masa 15 minit selama 12 bulan lalu, dengan purata keuntungan sebanyak 746.18 USDT setiap perdagangan, keuntungan perdagangan tunggal terbaik mencapai 65,654 USDT, dan jumlah perdagangan sebanyak 381. Data ini menunjukkan bahawa strategi ini mempunyai kestabilan dan potensi keuntungan yang agak baik dalam persekitaran perdagangan frekuensi tinggi.

Prinsip Strategi

Logik teras strategi ini berdasarkan mekanisme pengesahan bersama pelbagai penunjuk, dengan prinsip operasi khusus seperti berikut:

-

Syarat Kemasukan: Sistem ini terutamanya menangkap peluang beli, dan isyarat beli akan dicetuskan apabila semua syarat berikut dipenuhi:

- Penunjuk OBV lebih tinggi daripada purata pergerakan mudah 21 tempohnya, menunjukkan volum menyokong kenaikan harga.

- Volum bersih adalah positif, mengesahkan tekanan belian lebih besar daripada tekanan jualan dalam tempoh semasa.

- Penunjuk RSI lebih tinggi daripada 45, menunjukkan momentum yang mencukupi tetapi tidak terlalu terlebih beli.

- Penunjuk MFI lebih rendah daripada 50, menunjukkan potensi aliran masuk wang masih mencukupi.

-

Mekanisme Keluar: Menggunakan sistem henti rugi mengekori dinamik tiga lapis:

- Ofset Pencetus (Trigger Offset): Apabila kenaikan harga melebihi 0.35% daripada harga masuk, henti rugi mengekori akan diaktifkan.

- Ofset Mengekori (Trail Offset): Apabila harga berundur melebihi 0.3% daripada titik tertinggi, ia akan mencetuskan penutupan posisi.

- Kawalan Kerugian Maksimum (Max Loss): Tanpa mengira sama ada henti rugi mengekori diaktifkan atau tidak, jika harga turun melebihi 3% daripada harga masuk, posisi akan ditutup secara paksa.

-

Gabungan Penunjuk Teknikal:

- Perbandingan antara OBV dan purata pergerakannya digunakan untuk mengesan trend pengumpulan volum.

- Volum bersih bertindak sebagai penunjuk tekanan beli/jual masa nyata jangka pendek.

- RSI digunakan untuk mengenal pasti status momentum harga.

- MFI digunakan untuk menilai aliran wang dan aktiviti pasaran.

- EMA 21 tempoh digunakan untuk mengesahkan arah aliran keseluruhan.

Mekanisme pengesahan pelbagai lapisan ini memastikan kualiti isyarat masuk, manakala henti rugi mengekori dinamik berkesan mengunci keuntungan dan mengawal risiko.

Kelebihan Strategi

Analisis mendalam terhadap struktur kod dan logik strategi ini mendedahkan kelebihan ketara berikut:

-

Pengesahan Isyarat Pelbagai Dimensi: Menggabungkan penunjuk dari tiga dimensi iaitu harga, volum dan momentum, dengan ketara mengurangkan kebarangkalian isyarat palsu. Apabila OBV, Volum Bersih, RSI dan MFI memenuhi syarat secara serentak, kebolehpercayaan isyarat masuk meningkat dengan ketara.

-

Tingkah Laku Harga Disokong Volum: Melalui pengesahan berganda OBV dan Volum Bersih, memastikan pergerakan harga mendapat sokongan volum yang mencukupi, mengelakkan perangkap "pergerakan tanpa volum".

-

Henti Rugi Dinamik Pintar: Strategi ini tidak menggunakan henti rugi tetap, sebaliknya melaraskan kedudukan henti rugi secara automatik berdasarkan tingkah laku harga. Kaedah ini dapat melindungi modal sambil memberikan ruang turun naik yang mencukupi untuk harga.

-

Kawalan Risiko Berlapis: Melalui tiga lapisan mekanisme iaitu Ofset Pencetus, Ofset Mengekori dan Kerugian Maksimum, pengurusan risiko yang terperinci dapat dicapai, mencegah kerugian besar akibat kegagalan mekanisme perlindungan tunggal.

-

Kesesuaian Perdagangan Frekuensi Tinggi: Dioptimumkan untuk rangka masa 15 minit, mampu menangkap turun naik intrahari, memanfaatkan turun naik emosi pasaran jangka pendek untuk mencipta pelbagai peluang perdagangan.

-

Kadar Kemenangan Stabil: Kadar kemenangan 83.20% menunjukkan kualiti isyarat yang konsisten, yang penting untuk kemampanan jangka panjang strategi perdagangan kuantitatif.

Risiko Strategi

Walaupun strategi ini menunjukkan prestasi cemerlang, melalui analisis kod kami masih dapat mengenal pasti risiko berpotensi berikut:

-

Kebergantungan kepada Kemeruapan: Strategi bergantung kepada kemeruapan pasaran yang mencukupi untuk mencetuskan mekanisme henti rugi mengekori. Dalam persekitaran kemeruapan rendah, ia boleh menyebabkan pegangan posisi yang panjang tanpa keupayaan mengunci keuntungan dengan berkesan.

Penyelesaian: Boleh menambah mekanisme ambil untung berdasarkan masa, atau melaraskan parameter ofset pencetus semasa tempoh kemeruapan rendah. -

Kerugian Purata yang Besar: Data ujian belakang menunjukkan kerugian purata (-30,713 USDT) jauh lebih besar daripada keuntungan purata (7,097 USDT). Walaupun kadar kemenangan tinggi, sebilangan kecil kerugian besar boleh menjejaskan prestasi keseluruhan secara serius.

Penyelesaian: Boleh mempertimbangkan untuk menetapkan kawalan kerugian maksimum yang lebih ketat, atau menambah lebih banyak syarat penapisan keluar. -

Faktor Keuntungan Rendah: Faktor keuntungan 0.231 menunjukkan nisbah risiko-ganjaran masih boleh dioptimumkan.

Penyelesaian: Menilai semula strategi henti rugi, mungkin perlu mengurangkan nisbah kerugian maksimum atau menambah mekanisme penguncian sebahagian keuntungan. -

Kecenderungan Arah Tunggal: Strategi terutamanya dioptimumkan untuk peluang beli, mungkin menunjukkan prestasi lemah dalam pasaran menurun berterusan.

Penyelesaian: Pertimbangkan untuk mengaktifkan syarat jual yang telah ditakrifkan dalam kod tetapi tidak digunakan, atau menambah penapis arah aliran pasaran keseluruhan. -

Kepekaan Parameter: Tiga parameter utama henti rugi mengekori (Ofset Pencetus, Ofset Mengekori, Kerugian Maksimum) memberi kesan ketara kepada prestasi strategi. Tetapan parameter yang tidak sesuai boleh menyebabkan keluar awal atau kerugian besar.

Penyelesaian: Menjalankan analisis kepekaan parameter untuk menentukan julat parameter optimum, dan mempertimbangkan untuk melaraskan parameter ini secara dinamik berdasarkan kemeruapan pasaran.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap kod strategi, berikut adalah beberapa arah pengoptimuman yang boleh dilaksanakan:

-

Pelarasan Parameter Adaptif:

Pada masa ini strategi menggunakan parameter henti rugi mengekori tetap. Boleh mempertimbangkan untuk melaraskan Ofset Pencetus dan Ofset Mengekori secara dinamik berdasarkan kemeruapan pasaran (contohnya, penunjuk ATR). Dalam pasaran berkemeruapan tinggi, tingkatkan ofset; dalam pasaran berkemeruapan rendah, kurangkan ofset, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza. -

Menambah Penapis Kekuatan Arah Aliran:

Dalam syarat kemasukan, tambahkan penilaian kekuatan arah aliran, seperti menambah ADX (Purata Indeks Arah). Hanya masuk apabila arah aliran cukup kuat, mengelakkan perdagangan berlebihan dalam pasaran mendatar. Ini dapat mengurangkan isyarat pecah palsu dengan berkesan. -

Mekanisme Kemasukan dan Keluar Secara Berperingkat:

Ubah suai kod untuk melaksanakan pembinaan dan penutupan posisi secara berperingkat. Contohnya, bahagikan dana kepada 3 bahagian, masuk 1/3 apabila syarat asas dipenuhi, tambah posisi apabila syarat lebih kuat, dan keluar juga dilakukan dalam 3 peringkat. Ini dapat mengoptimumkan harga pegangan purata dan mengurangkan tekanan pemilihan masa. -

Integrasi Analisis Persekitaran Pasaran:

Tambahkan penilaian persekitaran pasaran pada rangka masa yang lebih tinggi, contohnya menilai arah aliran pada carta 1 jam atau 4 jam. Hanya laksanakan isyarat 15 minit apabila disokong oleh arah aliran yang lebih besar, meningkatkan kualiti isyarat. -

Mengoptimumkan Faktor Keuntungan:

Tambahkan mekanisme penguncian sebahagian keuntungan. Contohnya, apabila keuntungan mencapai peratusan tertentu, tutup sebahagian posisi untuk mengunci keuntungan, baki selebihnya terus menggunakan henti rugi mengekori. Ini dapat mengimbangi percanggahan antara kadar kemenangan tinggi dan peningkatan nisbah keuntungan-kerugian purata. -

Menambah Strategi Jual:

Aktifkan syarat jual yang telah ditakrifkan dalam kod, dan lakukan pengoptimuman khusus untuk strategi jual, membolehkan strategi menunjukkan prestasi stabil dalam pelbagai persekitaran pasaran. -

Penapis Masa:

Tambahkan syarat penapisan masa untuk mengelakkan tempoh kecairan rendah atau kemeruapan tinggi yang diketahui, seperti sebelum dan selepas pengeluaran data ekonomi utama, untuk mengurangkan risiko yang disebabkan oleh pergerakan tidak normal.

Kesimpulan

Strategi momentum pecah pelbagai penunjuk ini dengan bijak menggabungkan analisis volum, penunjuk momentum dan pengesahan arah aliran, membina sistem perdagangan yang logik dan ketat. Kelebihan terasnya terletak pada peningkatan kualiti kemasukan melalui pengesahan isyarat pelbagai dimensi, di samping pengurusan risiko dinamik melalui mekanisme henti rugi mengekori adaptif.

Walaupun kadar kemenangan 83.20% yang mengagumkan, keadaan di mana kerugian purata lebih besar daripada keuntungan purata menunjukkan bahawa strategi masih mempunyai ruang untuk penambahbaikan dalam kawalan risiko. Dengan melaksanakan langkah pengoptimuman yang dicadangkan, terutamanya pelarasan parameter dinamik, operasi berperingkat dan penguncian sebahagian keuntungan, strategi ini berpotensi untuk meningkatkan nisbah risiko-ganjaran keseluruhan dengan ketara sambil mengekalkan kadar kemenangan yang tinggi.

Bagi pedagang kuantitatif berpengalaman, strategi ini menyediakan rangka kerja yang kukuh yang boleh disesuaikan mengikut keutamaan risiko peribadi dan prinsip pengurusan modal. Yang paling penting, pedagang harus memahami logik prinsip di sebalik strategi ini, bukan hanya melihat prestasi ujian belakang yang lalu, kerana persekitaran pasaran sentiasa berubah. Strategi yang berjaya memerlukan kebolehsuaian dan keteguhan.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1