Gambaran Keseluruhan

Sistem Dagangan Volatiliti Dinamik VixFix ialah strategi dagangan kuantitatif yang menggabungkan pemantauan turun naik pasaran, pengesahan arah aliran dan penapisan momentum. Teras strategi ini menggunakan penunjuk Williams Vix Fix (WVF) untuk mengenal pasti lonjakan turun naik pasaran, digabungkan dengan HMA200 (Purata Pergerakan Hull 200 tempoh) untuk pengesahan arah aliran, dan RSI (Indeks Kekuatan Relatif) untuk menapis isyarat dagangan berkebarangkalian tinggi. Strategi ini juga dilengkapi dengan mekanisme henti rugi mengikut harga dinamik berdasarkan ATR (Purata Julat Sebenar), yang diaktifkan selepas mencapai ambang keuntungan yang telah ditetapkan, mengimbangi risiko dan pulangan dengan berkesan. Strategi ini dioptimumkan untuk jangka masa 30 minit, menggunakan parameter berbeza untuk mengendalikan dagangan panjang dan pendek secara berasingan, bagi menyesuaikan dengan ciri kecenderungan pasaran.

Prinsip Strategi

Mekanisme operasi strategi ini berdasarkan sinergi empat komponen teras:

-

Williams Vix Fix (WVF): Sebagai pencetus teras strategi, WVF mengenal pasti lonjakan turun naik pasaran dengan mengira peratusan perbezaan antara harga semasa dan harga tertinggi 22 tempoh lepas. Apabila nilai WVF melebihi jalur atas Bollinger Band atau melebihi nilai persentil sejarah, ia dianggap sebagai anomali turun naik, biasanya mewakili panik pasaran atau keadaan terlebih jual, memberikan peluang dagangan pembalikan yang berpotensi.

-

Purata Pergerakan Hull (HMA200): Digunakan sebagai penapis arah aliran utama, dengan membandingkan kedudukan harga berbanding HMA200 untuk menentukan arah aliran pasaran. Strategi hanya membenarkan dagangan panjang apabila harga berada di atas HMA200, dan dagangan pendek apabila harga berada di bawahnya dan kecerunan HMA negatif, memastikan arah dagangan selaras dengan arah aliran utama.

-

Indeks Kekuatan Relatif (RSI): Memberikan isyarat pengesahan momentum kepada strategi. Kemasukan panjang memerlukan nilai RSI melebihi 35, manakala kemasukan pendek memerlukan nilai RSI di bawah 20, dan pada masa yang sama RSI mesti berada di bawah purata pergerakan eksponen 21 tempohnya. Menetapkan ambang RSI yang lebih rendah untuk pendek membantu menangkap pergerakan menurun bermomentum tinggi.

-

Sistem Henti Rugi Mengikut Harga ATR: Apabila harga mencapai tahap keuntungan tertentu (2.5×ATR untuk panjang, 1.2×ATR untuk pendek), mekanisme henti rugi mengikut harga diaktifkan. Kedudukan panjang menggunakan amplitud jejak 1.75×ATR, manakala pendek menggunakan 1.0×ATR, serta menetapkan had henti rugi keras (2.5×ATR untuk panjang, 3.0×ATR untuk pendek) untuk mengelakkan kerugian berlebihan.

Logik kemasukan: Untuk dagangan panjang, perlu memenuhi secara serentak: lonjakan WVF, RSI > 35, harga di atas HMA200. Untuk dagangan pendek, perlu memenuhi: lonjakan WVF, RSI < 20, harga di bawah HMA200 dan kecerunan HMA negatif, RSI di bawah EMA(21)nya, harga di bawah EMA(100), dan sekurang-kurangnya 10 lilin sejak isyarat pendek terakhir.

Kelebihan Strategi

-

Mekanisme Penapisan Pelbagai Lapisan: Strategi ini membina sistem penapisan tiga lapis dengan menggabungkan pengenalpastian turun naik (WVF), pengesahan arah aliran (HMA200) dan pengesahan momentum (RSI), meningkatkan kebolehpercayaan isyarat dagangan dengan ketara, mengurangkan penembusan palsu dan isyarat salah.

-

Pembezaan Penyesuaian Pasaran: Strategi menetapkan parameter berbeza untuk arah panjang dan pendek, mengakui dan menyesuaikan dengan kecenderungan kenaikan pasaran. Dagangan pendek menggunakan syarat kemasukan yang lebih ketat dan tetapan henti rugi yang lebih longgar, untuk menangani pergerakan menurun yang pantas dan mendadak.

-

Pengurusan Risiko Pintar: Sistem henti rugi mengikut harga dinamik berasaskan ATR dapat menyesuaikan secara automatik mengikut turun naik pasaran, melindungi keuntungan sedia ada sambil memberikan ruang pernafasan yang mencukupi untuk harga, mengelakkan daripada tersingkir dari kedudukan yang menguntungkan oleh pergerakan pasaran normal.

-

Kebolehan Menangkap Turun Naik: Penunjuk Williams Vix Fix cemerlang dalam mengenal pasti panik pasaran dan keadaan terlebih jual, membolehkan strategi menangkap peluang pembalikan berkebarangkalian tinggi semasa tempoh sentimen ekstrem pasaran, yang sangat bernilai dalam pasaran yang berubah secara mendadak.

-

Mengelakkan Terlebih Dagangan: Dengan menetapkan selang minimum lilin (10 lilin) antara isyarat pendek, strategi berkesan mengelakkan penjanaan isyarat yang terlalu banyak dalam pasaran berayun, mengurangkan risiko kerugian berturut-turut dan menjimatkan kos dagangan.

Risiko Strategi

-

Kelewatan Pengenalpastian Pembalikan Arah Aliran: Bergantung pada purata pergerakan jangka panjang seperti HMA200 boleh menyebabkan tindak balas lewat pada titik perubahan arah aliran, menyebabkan strategi terlepas masa kemasukan terbaik atau mengalami kerugian awal apabila arah pasaran berubah secara mendadak. Pertimbangkan untuk menambah penunjuk arah aliran jangka pendek sebagai pengesahan tambahan.

-

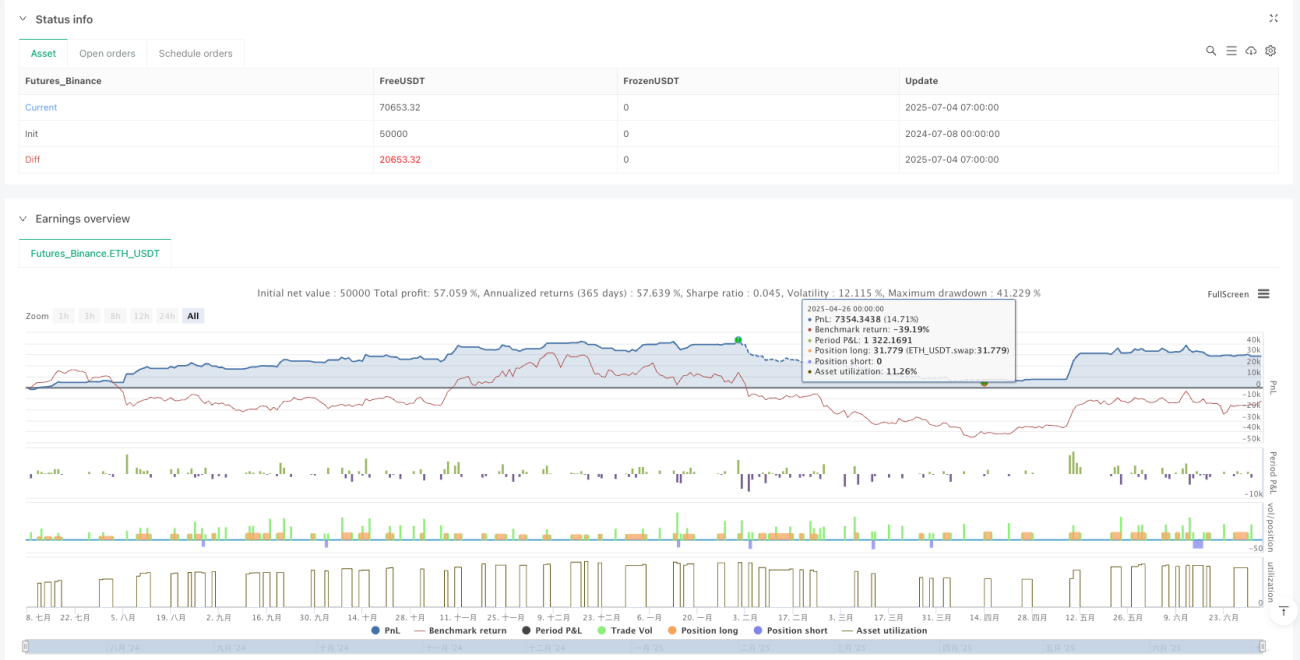

Cabaran Kadar Kejayaan Dagangan Pendek: Data ujian semula menunjukkan kadar kemenangan dagangan pendek jauh lebih rendah daripada panjang (30.0% vs 49.6%), walaupun purata keuntungan lebih tinggi, tetapi kegagalan berturut-turut dalam dagangan pendek boleh memberi tekanan psikologi dan kewangan kepada akaun. Adalah disarankan untuk menggunakan dagangan pendek dengan berhati-hati atau melumpuhkannya buat sementara waktu dalam pasaran menaik yang kukuh.

-

Kepekaan Parameter: Strategi menggunakan pelbagai parameter tetap (seperti ambang RSI, gandaan ATR, dll.), yang mana nilai optimum mungkin berubah dalam persekitaran pasaran yang berbeza. Pengoptimuman berlebihan boleh menyebabkan prestasi strategi menurun dalam data luar sampel. Adalah disyorkan untuk mengesahkan semula keberkesanan parameter secara berkala.

-

Kebergantungan kepada Turun Naik: Mekanisme pencetus teras strategi bergantung kepada lonjakan turun naik pasaran. Dalam persekitaran turun naik rendah yang berpanjangan, strategi mungkin menghasilkan sedikit isyarat dagangan, menjejaskan pulangan keseluruhan. Pertimbangkan untuk menambah logik kemasukan alternatif semasa tempoh turun naik rendah.

-

Risiko Henti Rugi Keras: Henti rugi keras dengan gandaan ATR tetap boleh disentuh dengan mudah semasa turun naik pasaran yang melampau, menyebabkan penutupan paksa sebelum harga berbalik. Pertimbangkan untuk menggabungkan penunjuk teknikal lain untuk melaraskan tahap henti rugi secara dinamik, atau melaksanakan strategi penutupan secara berperingkat.

Arah Pengoptimuman Strategi

-

Penyesuaian Parameter Dinamik: Strategi boleh memperkenalkan mekanisme pelarasan parameter dinamik berdasarkan turun naik pasaran dan kekuatan arah aliran, contohnya secara automatik meningkatkan ambang RSI dan jarak henti rugi dalam persekitaran turun naik tinggi, dan mengetatkan parameter dalam persekitaran turun naik rendah, meningkatkan kebolehsuaian strategi terhadap persekitaran.

-

Penapisan Volum dan Masa: Boleh menambah syarat pengesahan volum dan penapisan masa, contohnya hanya melaksanakan dagangan apabila volum meningkat atau dalam tempoh tertentu (seperti waktu pembukaan pasaran, sebelum/ selepas pengeluaran data ekonomi utama), untuk meningkatkan kualiti isyarat. Alasannya ialah pergerakan pasaran selalunya lebih berarah dan berterusan dalam tempoh ini.

-

Pengesahan Pelbagai Jangka Masa: Memperkenalkan pengesahan arah aliran dan momentum dari jangka masa yang lebih tinggi boleh meningkatkan kestabilan strategi dengan ketara. Contohnya, hanya memasuki dagangan apabila arah aliran harian selari dengan isyarat jangka masa 30 minit, mengurangkan risiko dagangan berlawanan arah aliran.

-

Pengoptimuman Pembelajaran Mesin: Algoritma pembelajaran mesin boleh digunakan untuk meramal secara dinamik parameter kemasukan dan tahap henti rugi yang optimum, berdasarkan corak sejarah dan keadaan pasaran semasa untuk melaraskan parameter strategi secara masa nyata, meningkatkan kebolehsuaian dan keteguhan strategi.

-

Penggabungan Penunjuk Sentimen: Mengintegrasikan penunjuk sentimen pasaran (seperti nisbah volum, nisbah opsyen beli/jual, dll.) boleh memberikan pengesahan tambahan untuk WVF, meningkatkan ketepatan ramalan titik pembalikan pasaran. Penunjuk ini selalunya boleh mencerminkan perubahan sentimen pasaran lebih awal, bertindak sebagai penunjuk utama untuk melengkapi sifat lewat WVF.

Ringkasan

Sistem Dagangan Volatiliti Dinamik VixFix ialah strategi dagangan komprehensif yang menggabungkan pengenalpastian turun naik pasaran, pengesahan arah aliran dan penapisan momentum. Ia menangkap peluang lonjakan turun naik pasaran melalui penunjuk Williams Vix Fix, menggunakan HMA200 dan RSI untuk pengesahan arah dan momentum, dan menguruskan risiko dengan mekanisme henti rugi mengikut harga adaptif berasaskan ATR. Strategi ini mengoptimumkan parameter secara berasingan untuk arah panjang dan pendek, terutamanya memperketatkan syarat penapisan untuk dagangan pendek, bagi menangani kecenderungan kenaikan pasaran mata wang kripto.

Kelebihan terbesar strategi ini ialah sistem penapisan isyarat pelbagai lapisan dan mekanisme pengurusan risiko yang fleksibel, mampu menangkap peluang pembalikan dalam persekitaran pasaran turun naik tinggi sambil mengawal risiko dengan berkesan. Risiko utama termasuk kelewatan pengenalpastian arah aliran, kadar kejayaan dagangan pendek yang rendah dan kepekaan parameter. Arah pengoptimuman masa depan boleh memberi tumpuan kepada pelarasan parameter dinamik, pengesahan pelbagai jangka masa dan aplikasi pembelajaran mesin, untuk meningkatkan lagi kebolehsuaian dan keteguhan strategi.

Secara keseluruhan, strategi ini menunjukkan cara membina sistem dagangan yang lengkap dengan menggabungkan pelbagai jenis penunjuk teknikal dan mekanisme pengurusan risiko yang terperinci, sesuai terutamanya untuk persekitaran pasaran yang agak tidak menentu. Dalam aplikasi praktikal, menggabungkan perspektif asas dan makroekonomi, serta peraturan pengurusan modal yang munasabah, boleh meningkatkan lagi nilai praktikal strategi.

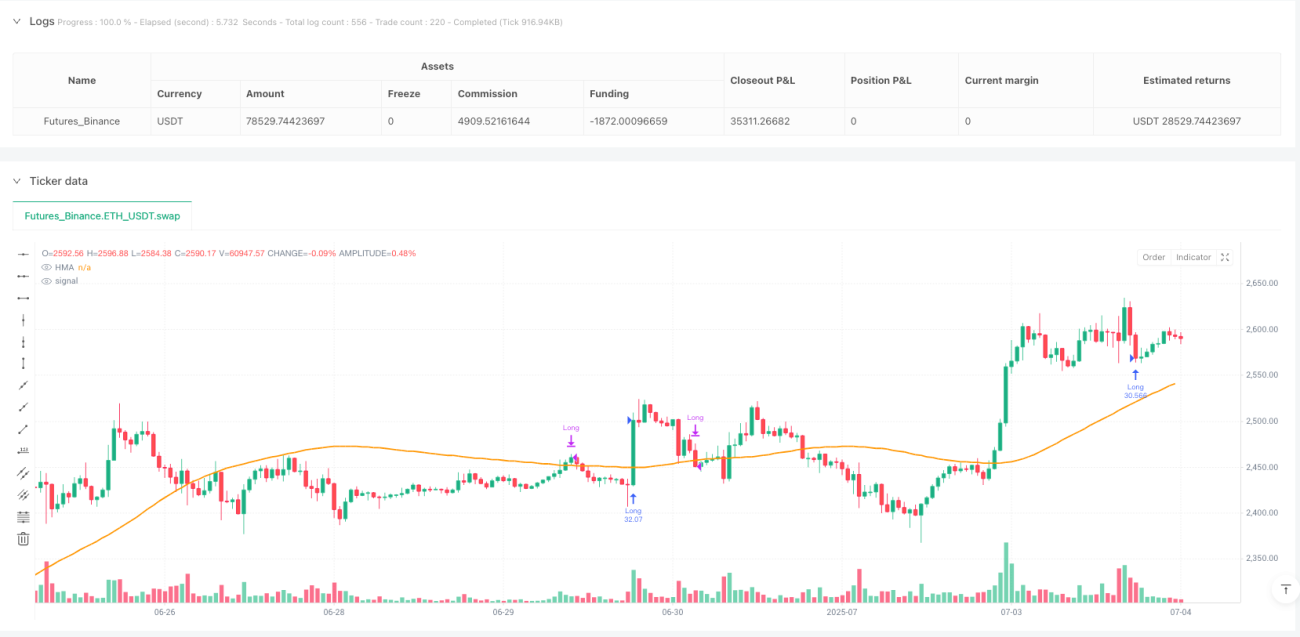

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1