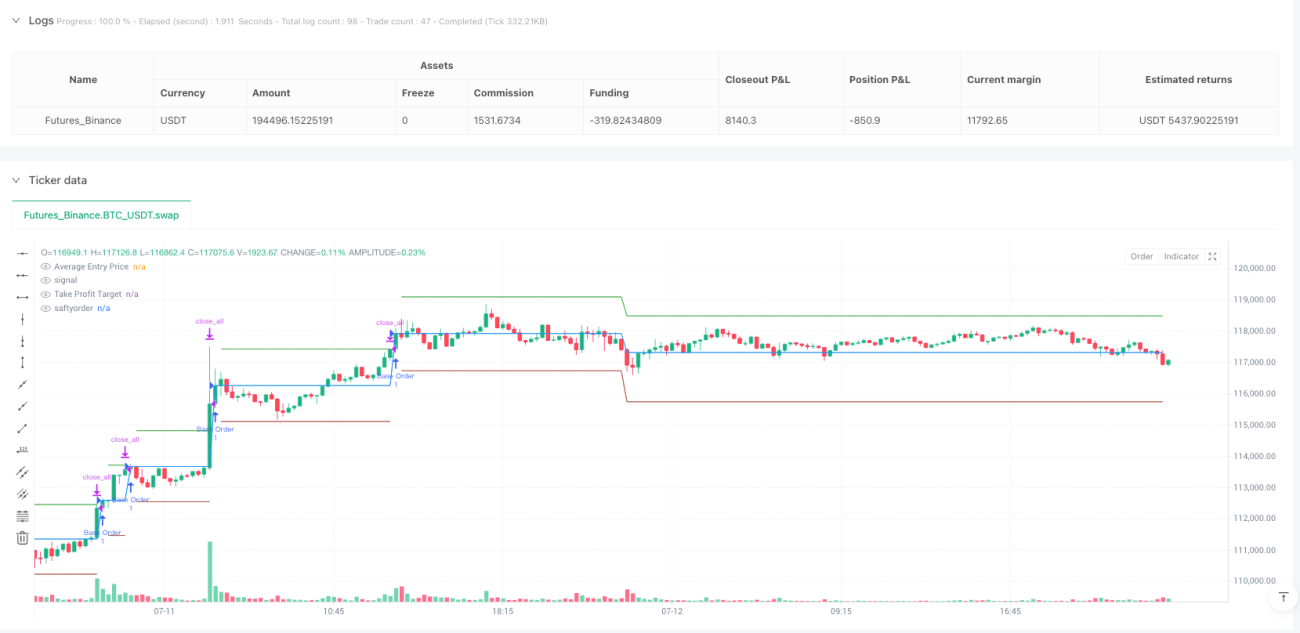

Gambaran Keseluruhan Strategi

Strategi pelaburan jumlah tetap pintar adalah sistem perdagangan panjang berdasarkan kaedah purata kos dolar (DCA) yang mengoptimumkan proses pengumpulan aset melalui gabungan pesanan asas dan pesanan keselamatan. Strategi ini secara automatik meningkatkan pembelian apabila pasaran jatuh, dan menutup semua kedudukan apabila mencapai sasaran keuntungan yang telah ditetapkan, menghasilkan keuntungan berkala. Reka bentuk teras strategi termasuk kemasukan jumlah tetap awal, penambahan pesanan keselamatan berbilang peringkat, pengiraan kos purata dinamik, dan mekanisme keluar ambil untung tepat, sangat sesuai untuk pengumpulan aset jangka panjang dalam pasaran yang tidak menentu.

Prinsip Strategi

Strategi ini berdasarkan konsep teras kaedah purata kos, tetapi dipertingkatkan dengan ketara melalui mekanisme pesanan keselamatan berbilang peringkat. Proses pelaksanaan strategi adalah seperti berikut:

-

Kemasukan Pesanan Asas: Apabila tiada pegangan, sistem membeli pada harga semasa dengan jumlah dolar tetap yang telah ditetapkan (baseOrderSize), merekodkan harga kemasukan dan kuantiti.

-

Mekanisme Pencetus Pesanan Keselamatan: Semasa tempoh pegangan, jika harga jatuh melebihi peratus sisihan yang telah ditetapkan (priceDeviation) dan had maksimum bilangan pesanan keselamatan belum dicapai, sistem akan mencetuskan penambahan.

-

Pelarasan Saiz Pesanan Dinamik: Saiz setiap pesanan keselamatan diperbesarkan secara dinamik melalui pengganda (orderSizeMultiplier), formula pengiraan: baseOrderSize * orderSizeMultiplier^(safetyOrderCount+1).

-

Pengiraan Kos Purata: Sistem mengesan jumlah kos dan jumlah kuantiti secara masa nyata, mengira harga kemasukan purata secara dinamik dengan membahagikan jumlah kos dengan jumlah kuantiti.

-

Mekanisme Keluar Ambil Untung: Apabila harga pasaran meningkat kepada kos purata ditambah peratus sasaran keuntungan yang telah ditetapkan, sistem secara automatik menutup semua kedudukan, melengkapkan satu kitaran perdagangan penuh.

Strategi ini menggunakan reka bentuk kitaran; selepas setiap penutupan kedudukan, semua pembilang dan pembolehubah penjejakan ditetapkan semula untuk memulakan kitaran perdagangan seterusnya.

Kelebihan Strategi

-

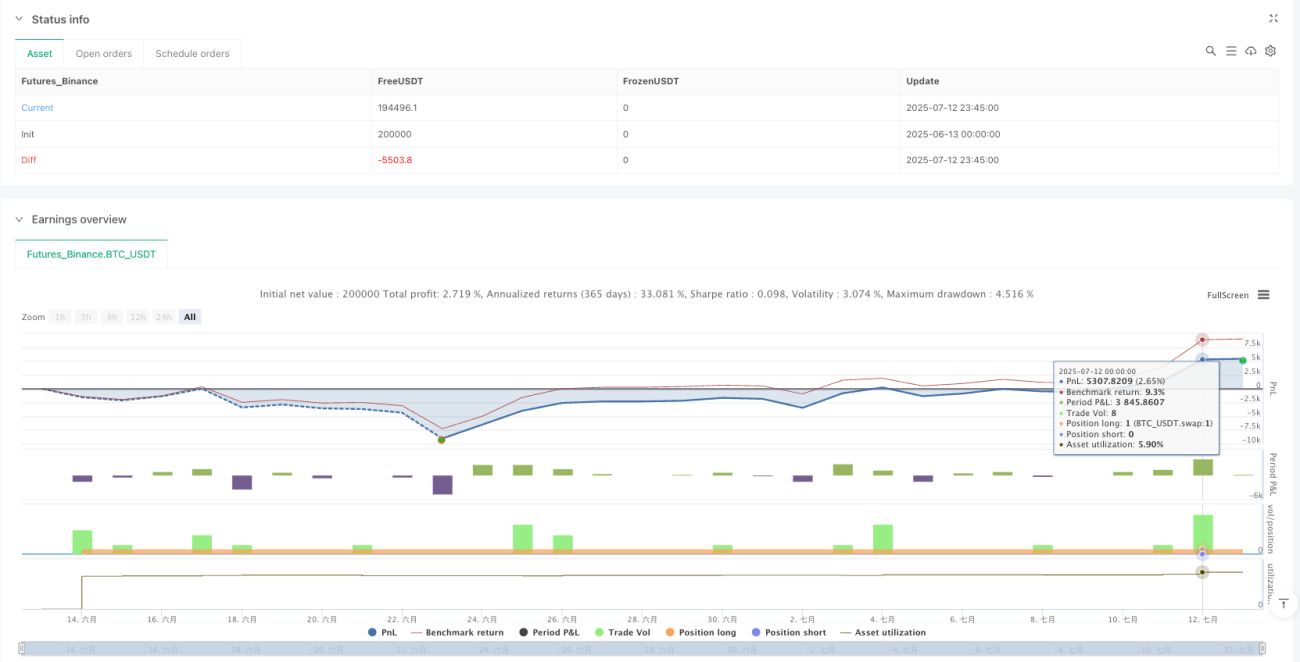

Memaksimumkan Kesan Purata Kos: Sistem secara automatik meningkatkan pembelian apabila harga jatuh, mengurangkan kos pegangan purata dengan ketara, meningkatkan ruang keuntungan masa depan.

-

Automasi Kawalan Risiko: Melalui mekanisme pesanan keselamatan yang telah ditetapkan, strategi dapat melaksanakan penambahan mengikut pelan yang telah ditentukan apabila pasaran jatuh, mengelakkan keputusan emosi.

-

Pengoptimuman Kecekapan Penggunaan Modal: Melalui reka bentuk pengganda saiz pesanan, strategi dapat melabur lebih banyak modal apabila harga jatuh, mengumpul lebih banyak aset pada titik harga yang lebih menguntungkan.

-

Pengurusan Sasaran Keuntungan Tepat: Mekanisme ambil untung dinamik berdasarkan harga kemasukan purata memastikan setiap kitaran perdagangan dapat mengunci keuntungan apabila mencapai sasaran keuntungan yang telah ditetapkan.

-

Kebolehsesuaian Tinggi: Pengguna boleh melaraskan parameter seperti saiz pesanan asas, peratus sisihan, bilangan maksimum pesanan keselamatan, pengganda saiz pesanan, dan sasaran keuntungan mengikut keadaan pasaran yang berbeza dan keutamaan risiko peribadi.

-

Rujukan Perdagangan Visual: Strategi menyediakan visualisasi masa nyata harga kemasukan purata, harga sasaran ambil untung, dan harga pencetus pesanan keselamatan untuk memudahkan keputusan perdagangan.

Risiko Strategi

-

Penggunaan Modal dalam Pasaran Menurun: Dalam pasaran yang terus menurun, strategi mungkin cepat menghabiskan modal yang tersedia, terutamanya apabila menetapkan pengganda saiz pesanan yang tinggi. Penyelesaiannya adalah dengan menetapkan bilangan maksimum pesanan keselamatan secara munasabah dan melaraskan saiz pesanan asas mengikut kitaran pasaran.

-

Tiada Mekanisme Henti Rugi: Reka bentuk strategi semasa tidak mempunyai mekanisme henti rugi, yang boleh menyebabkan kerugian besar dalam keadaan pasaran yang melampau. Disarankan untuk memperkenalkan henti rugi bersyarat atau henti rugi berasaskan masa untuk mengehadkan potensi kerugian.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter; kombinasi parameter yang tidak sesuai boleh mengakibatkan prestasi yang lemah. Disarankan untuk mencari kombinasi parameter optimum melalui ujian semula data sejarah.

-

Tiada Pengenalan Trend Pasaran: Strategi tidak mengandungi mekanisme pengenalan trend, yang boleh menyebabkan kemasukan awal dalam trend menurun yang kuat. Pertimbangkan untuk mengintegrasikan penunjuk trend mudah sebagai penapis kemasukan.

-

Risiko Kecairan: Dalam pasaran kecairan rendah, pesanan keselamatan berskala besar mungkin menghadapi gelinciran atau kesukaran pelaksanaan. Disarankan untuk menggunakan dalam pasaran kecairan tinggi atau menambah mekanisme pemeriksaan kecairan.

Arah Pengoptimuman Strategi

-

Integrasi Penapis Trend: Mengintegrasikan penunjuk pengenalan trend mudah (seperti persilangan purata bergerak atau Indeks Kekuatan Relatif) ke dalam logik kemasukan untuk mengelakkan pembukaan kedudukan awal dalam trend menurun yang kuat. Pengoptimuman sedemikian dapat meningkatkan pulangan larasan risiko strategi dengan ketara.

-

Peratus Sisihan Dinamik: Melaraskan peratus sisihan pencetus pesanan keselamatan secara dinamik berdasarkan volatiliti pasaran, menetapkan sisihan yang lebih besar dalam pasaran volatiliti tinggi dan sisihan yang lebih kecil dalam pasaran volatiliti rendah untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Mekanisme Ambil Untung Separa: Memperkenalkan mekanisme ambil untung berperingkat, membenarkan penutupan kedudukan separa apabila mencapai tahap keuntungan tertentu daripada keluar sepenuhnya, sekali gus dapat mengunci sebahagian keuntungan sambil mengekalkan sebahagian pendedahan pasaran.

-

Peningkatan Pengurusan Risiko: Menambah henti rugi bersyarat berasaskan masa atau harga, serta had kerugian maksimum, untuk mengelakkan kerugian berlebihan dalam keadaan pasaran yang melampau.

-

Pengoptimuman Pengurusan Modal: Melaksanakan algoritma pengurusan modal yang lebih kompleks, melaraskan saiz pesanan secara dinamik berdasarkan saiz akaun, volatiliti pasaran, dan status untung rugi semasa, dan bukannya menggunakan pengganda tetap secara mudah.

-

Kawalan Penarikan Balik: Menambah mekanisme pelarasan parameter adaptif berdasarkan analisis penarikan balik sejarah, secara automatik mengurangkan saiz pesanan atau meningkatkan peratus sisihan apabila mengesan penarikan balik yang besar untuk mengurangkan tekanan modal dalam pasaran menurun.

Kesimpulan

Strategi pelaburan jumlah tetap pintar menyediakan pendekatan sistematik untuk pengumpulan aset jangka panjang dengan menggabungkan kemasukan pesanan asas dan mekanisme penambahan pesanan keselamatan berbilang peringkat. Strategi ini sangat sesuai untuk pasaran yang mempunyai turun naik kitaran, dapat memanfaatkan pembetulan harga untuk mengumpul lebih banyak aset dan mengunci keuntungan semasa pemulihan.

Kelebihan utama strategi ini adalah mekanisme memaksimumkan kesan purata kos yang mudah tetapi berkuasa dan pengurusan sasaran keuntungan yang jelas, tetapi juga menghadapi risiko seperti penggunaan modal dalam pasaran menurun dan kekurangan mekanisme henti rugi. Dengan mengintegrasikan penapis trend, pelarasan parameter dinamik, dan fungsi pengurusan risiko yang dipertingkatkan, strategi ini dapat dioptimumkan lagi untuk meningkatkan kebolehsuaian dan prestasinya dalam persekitaran pasaran yang berbeza.

Bagi pelabur yang mencari pendekatan sistematik untuk mengumpul aset dan mengurus risiko dalam pasaran yang tidak menentu, strategi DCA yang dipertingkatkan ini menyediakan rangka kerja yang boleh dipercayai dan boleh disesuaikan, sangat sesuai untuk jangka masa pelaburan jangka sederhana hingga panjang.

- 1