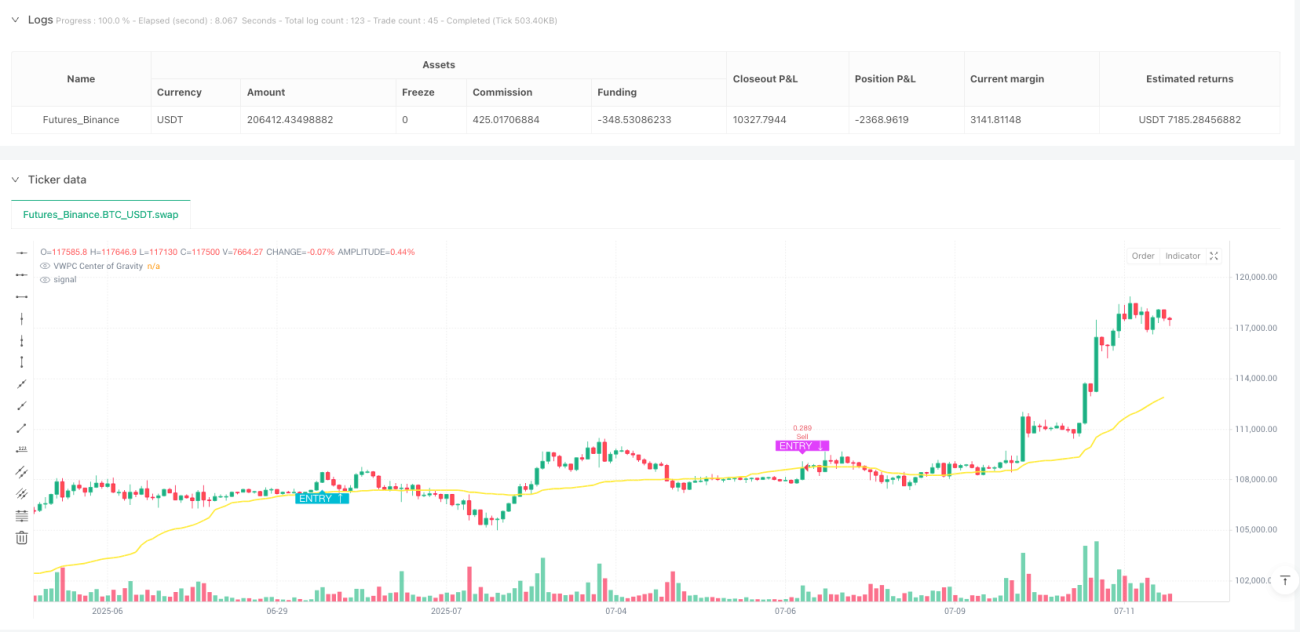

Gambaran Keseluruhan

Strategi Palang Momentum Volatiliti dan Trend Berwajaran Kapasiti ialah sistem perdagangan kuantitatif berdasarkan entropi pasaran, yang membuat keputusan perdagangan dengan mengenal pasti titik peralihan pasaran daripada volatiliti rendah kepada volatiliti tinggi. Strategi ini menggabungkan dua indikator utama: Indikator Momentum Volatiliti (VMI) dan Pusat Harga Berwajaran Kapasiti (VWPC). VMI mengukur pecutan volatiliti, digunakan untuk masuk ke pasaran semasa peralihan daripada keadaan tenang kepada aktif, dan keluar apabila volatiliti mencapai ambang huru-hara; manakala VWPC bertindak sebagai penapis trend berasaskan volum, menentukan arah pasaran keseluruhan melalui harga tipikal. Pendekatan gabungan ini bertujuan untuk menangkap peralihan pasaran daripada volatiliti rendah kepada tinggi, sambil memastikan arah perdagangan selaras dengan trend keseluruhan.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan kitaran perubahan volatiliti pasaran dan arah trend untuk membuat keputusan perdagangan. Secara khusus:

-

Pengiraan Indikator Momentum Volatiliti (VMI):

- Pertama, hitung Julat Benar Purata (ATR) semasa dan perubahannya

- Bezakan antara pecutan menaik (ATR meningkat) dan pecutan menurun (ATR menurun)

- Gunakan purata bergerak (RMA) untuk melicinkan nilai pecutan ini

- Hitung kekuatan relatif, dan tukarkannya kepada nilai VMI dalam julat 0-100

-

Pengiraan Pusat Harga Berwajaran Kapasiti (VWPC):

- Berdasarkan harga tipikal (purata harga tinggi, rendah, tutup) dan volum dagangan

- Melalui pemberat harga tipikal dengan volum dagangan yang sepadan, menghasilkan indikator yang menekankan tahap harga dengan volum tinggi

- Indikator ini boleh dianggap sebagai "pusat graviti" pasaran, membantu menentukan arah trend keseluruhan

-

Logik perdagangan dilaksanakan dalam dua fasa:

- Fasa persediaan (keadaan "Bersenjata"): periksa sama ada VMI berada dalam zon tenang dalam tempoh terbaru (di bawah ambang zon tenang yang ditetapkan)

- Fasa pencetus (keadaan "Tembak"): dicetuskan apabila VMI melintasi ambang zon tenang ke atas

- Syarat masuk: pada masa yang sama memenuhi arah trend (harga di atas VWPC untuk aliran menaik, sebaliknya untuk aliran menurun) dan kedua-dua syarat fasa di atas

- Syarat keluar: tutup kedudukan apabila VMI mencapai ambang zon huru-hara (menunjukkan volatiliti mencapai puncak)

Strategi membenarkan konfigurasi arah perdagangan (hanya long, hanya short, atau dua arah), serta mengoptimumkan pelbagai parameter untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Kelebihan Strategi

Menganalisis kod strategi secara mendalam, kelebihan berikut dapat disimpulkan:

-

Pemilihan masa perdagangan berdasarkan kitaran pasaran: Strategi ini melalui indikator VMI mengenal pasti titik peralihan pasaran daripada volatiliti rendah kepada volatiliti tinggi, yang sering mewakili permulaan pergerakan harga baharu, membantu masuk pada peringkat awal trend.

-

Pengesahan trend dengan gabungan volum: VWPC dengan menambah pemberat volum, menyediakan indikator trend yang lebih representatif berbanding purata bergerak ringkas, mengurangkan isyarat palsu.

-

Syarat masuk dan keluar yang jelas: Strategi mempunyai logik masuk yang jelas (volatiliti mula meningkat) dan logik keluar (volatiliti mencapai ekstrem), mengelakkan pertimbangan subjektif.

-

Kebolehsuaian tinggi: Melalui pengoptimuman parameter, strategi ini boleh menyesuaikan dengan persekitaran pasaran dan instrumen dagangan yang berbeza. Terutamanya ambang zon tenang dan zon huru-hara VMI boleh disesuaikan mengikut ciri pasaran.

-

Integrasi pengurusan risiko: Strategi ini mempunyai pengurusan kedudukan terbina dalam (secara lalai menggunakan 15% dana akaun) dan had perdagangan songsang (pyramiding=0), membantu mengawal risiko.

-

Bantuan visual: Strategi melukis garis trend VWPC dan isyarat masuk/keluar pada carta, memudahkan pedagang memahami keadaan pasaran dan logik strategi secara intuitif.

-

Kecekapan pengiraan tinggi: Dengan menggunakan fungsi terbina dalam seperti ta.rma dan ta.barssince, kecekapan pengiraan strategi adalah tinggi, sesuai untuk aplikasi perdagangan masa nyata.

Risiko Strategi

Walaupun strategi ini mempunyai pelbagai kelebihan, ia juga menghadapi risiko potensi berikut:

-

Risiko penembusan palsu volatiliti: Pasaran mungkin menunjukkan peningkatan volatiliti jangka pendek yang kemudiannya menurun dengan cepat, menyebabkan isyarat palsu. Penyelesaiannya adalah dengan menyesuaikan ambang zon tenang VMI atau menambah syarat pengesahan.

-

Kelewatan penentuan trend: VWPC sebagai indikator trend mungkin mempunyai sedikit ketinggalan, mungkin tidak bertindak balas dengan tepat semasa perubahan pasaran yang mendadak. Pertimbangkan untuk menggabungkan indikator momentum jangka pendek untuk bantuan penentuan.

-

Kepekaan parameter: Prestasi strategi agak sensitif terhadap tetapan parameter (terutamanya panjang VMI dan ambang), persekitaran pasaran yang berbeza mungkin memerlukan kombinasi parameter yang berbeza. Disarankan untuk melakukan pengoptimuman parameter melalui ujian balik untuk persekitaran pasaran yang berbeza.

-

Ketidakpastian frekuensi perdagangan: Oleh kerana strategi berdasarkan perubahan volatiliti, frekuensi isyarat perdagangan mungkin berbeza dengan ketara pada peringkat pasaran yang berbeza, menjejaskan pulangan keseluruhan dan kawalan pengeluaran.

-

Kesan kos perdagangan: Walaupun strategi mengambil kira komisen perdagangan (0.075%), dalam perdagangan sebenar, gelinciran dan kos perdagangan lain mungkin menjejaskan prestasi strategi.

-

Kebergantungan pada data volum: Indikator VWPC bergantung pada data volum, dalam beberapa pasaran atau tempoh masa, data volum mungkin tidak tepat atau tidak boleh dipercayai, menjejaskan ketepatan indikator.

Hala Tuju Pengoptimuman Strategi

Melalui analisis kod secara mendalam, hala tuju pengoptimuman berikut boleh dicadangkan:

-

Menambah penapis volatiliti: Boleh memperkenalkan mekanisme pelarasan ambang dinamik berdasarkan volatiliti sejarah, membolehkan ambang zon tenang dan zon huru-hara VMI menyesuaikan secara automatik mengikut tahap volatiliti pasaran keseluruhan, meningkatkan kebolehsuaian strategi.

-

Memperkukuh mekanisme pengesahan trend: Boleh menambah pengesahan trend pelbagai jangka masa di atas VWPC, atau menggabungkan indikator trend lain (seperti ADX - Indikator Arah Purata), meningkatkan ketepatan penentuan trend.

-

Mengoptimumkan mekanisme keluar: Strategi semasa hanya keluar apabila VMI mencapai zon huru-hara, pertimbangkan untuk menambah henti rugi dan paras sasaran keuntungan, atau strategi henti rugi dinamik berasaskan volatiliti, untuk mengawal risiko dan mengunci keuntungan dengan lebih baik.

-

Menambah penapis volum: Boleh menambah syarat pengesahan volum, hanya masuk apabila volum meningkat, mengelakkan perdagangan dalam persekitaran kecairan rendah.

-

Menambah penapis masa: Sesetengah pasaran mungkin mempunyai corak volatiliti pada tempoh masa tertentu, boleh menambah syarat penapis masa, mengelakkan tempoh perdagangan yang diketahui tidak cekap.

-

Mekanisme penyesuaian parameter automatik: Boleh membangunkan mekanisme yang melaraskan parameter secara automatik berdasarkan prestasi pasaran terkini, membolehkan strategi menyesuaikan dengan perubahan pasaran dengan lebih baik.

-

Mengoptimumkan pengurusan modal: Boleh melaksanakan pengurusan kedudukan dinamik berasaskan volatiliti, menyesuaikan saiz dagangan dalam persekitaran volatiliti yang berbeza, mengimbangi risiko dan pulangan.

Kesimpulan

Strategi Palang Momentum Volatiliti dan Trend Berwajaran Kapasiti ialah sistem perdagangan kuantitatif yang menggabungkan analisis volatiliti dan penjejakan trend. Ia menggunakan indikator VMI untuk menangkap titik peralihan pasaran daripada tenang kepada aktif untuk masuk, dan keluar apabila volatiliti mencapai puncak; pada masa yang sama menggunakan indikator VWPC untuk memastikan arah perdagangan selaras dengan trend keseluruhan. Kelebihan teras strategi ini adalah keupayaan untuk menangkap titik perubahan penting dalam kitaran volatiliti pasaran, dan menggabungkan maklumat volum untuk menapis arah trend, meningkatkan kualiti perdagangan.

Walau bagaimanapun, strategi ini juga menghadapi cabaran seperti penembusan palsu volatiliti, kelewatan penentuan trend dan kepekaan parameter. Dengan memperkenalkan pelarasan ambang dinamik, memperkukuh mekanisme pengesahan trend, mengoptimumkan logik keluar dan melaksanakan parameter penyesuaian, keteguhan dan kebolehsuaian strategi boleh dipertingkatkan lagi.

Akhirnya, strategi ini menyediakan rangka kerja perdagangan berdasarkan entropi pasaran dan kitaran volatiliti, sesuai digunakan dalam pelbagai persekitaran pasaran, tetapi pedagang masih perlu melakukan pengoptimuman parameter dan pelarasan strategi mengikut instrumen dagangan dan ciri pasaran khusus untuk mencapai hasil yang terbaik.

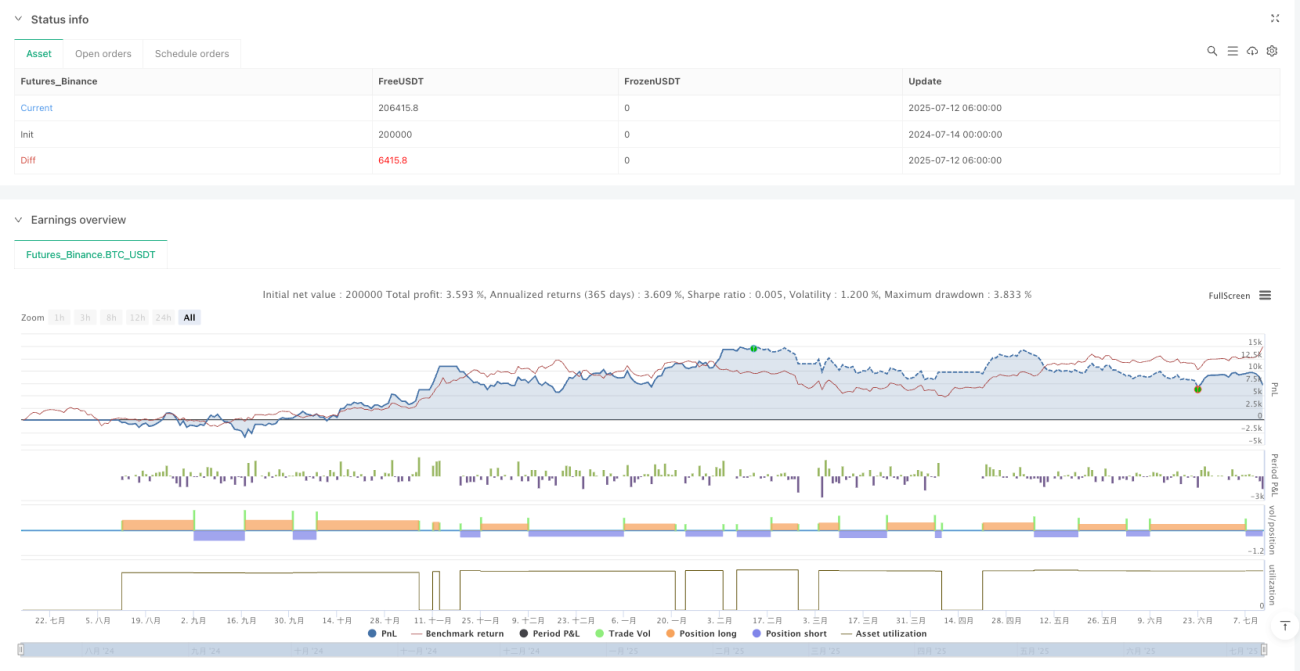

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1