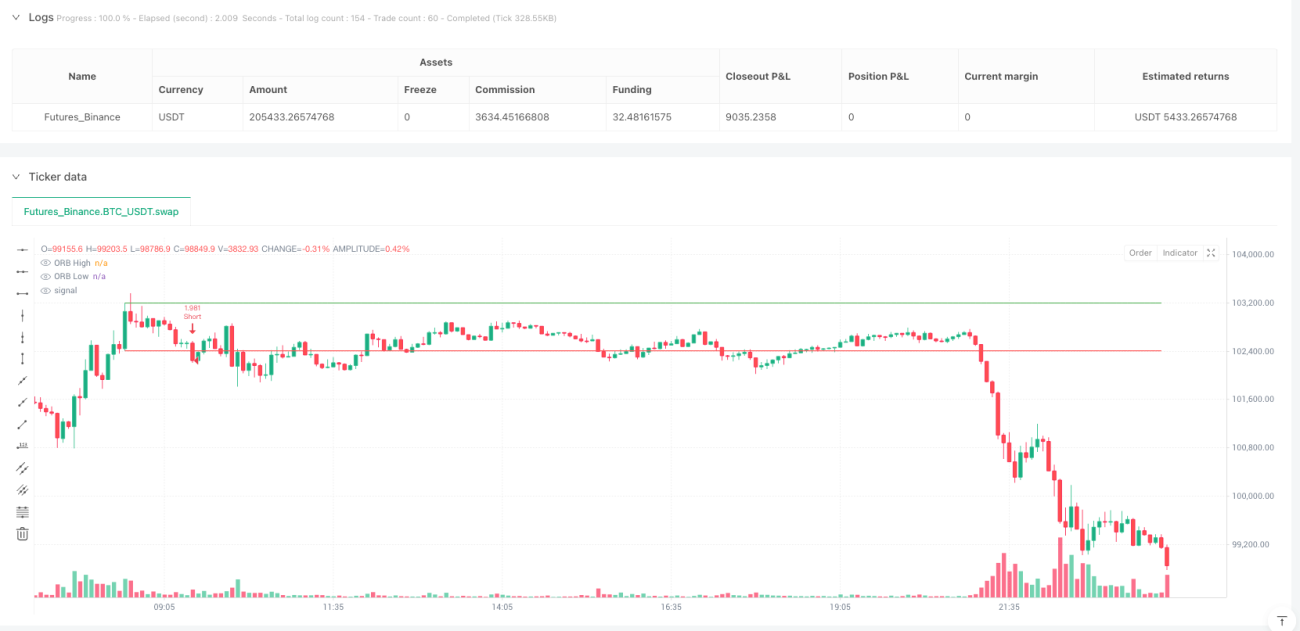

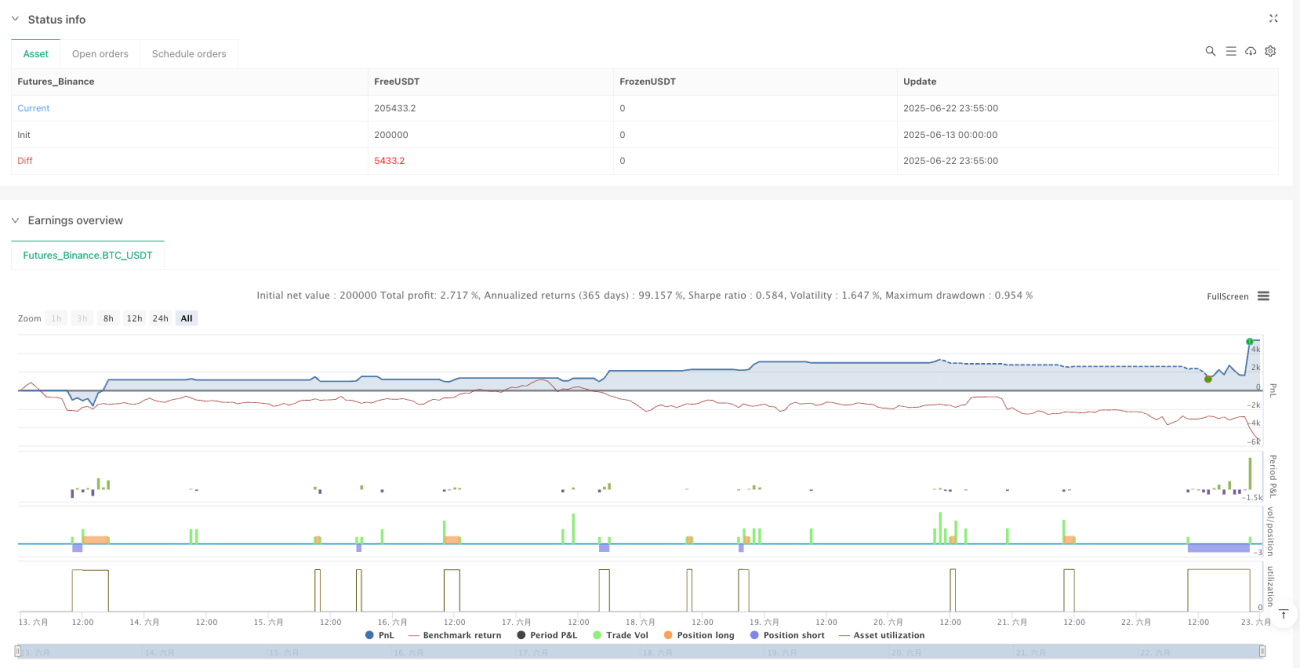

Ringkasan

Strategi pecahan volatiliti tinggi pembukaan New York ialah strategi perdagangan kuantitatif berdasarkan prinsip pecahan julat pembukaan pasaran, bertujuan untuk memanfaatkan ciri volatiliti tinggi semasa sesi pembukaan pasaran New York. Strategi ini menangkap isyarat pecahan julat harga yang terbentuk dalam 30 minit pertama (iaitu jam 8:30) selepas pembukaan, dengan menetapkan peraturan kemasukan yang ketat dan mekanisme pengurusan risiko untuk mendapatkan peluang perdagangan yang cekap. Inti strategi ini adalah untuk mengenal pasti titik tinggi dan rendah julat harga pembukaan (Opening Range), dan apabila harga menembusi tahap kritikal ini, isyarat perdagangan dicetuskan, dengan menggunakan henti rugi dinamik dan penetapan sasaran keuntungan untuk memastikan pengoptimuman nisbah risiko-ganjaran.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan fakta bahawa pasaran sering menunjukkan volatiliti dan arah yang lebih tinggi semasa sesi pembukaan, dicapai melalui beberapa langkah utama berikut:

- Penentuan Julat: Pada jam 8:30 setiap hari dagangan (sesi pembukaan New York), catatkan harga tertinggi dan terendah lilin semasa, masing-masing sebagai sempadan atas dan bawah julat pembukaan (ORB - Opening Range Breakout).

- Isyarat Pecahan: Apabila harga penutup menembusi titik tinggi ORB, isyarat beli (long) dicetuskan; apabila harga penutup menembusi titik rendah ORB, isyarat jual (short) dicetuskan.

- Pengurusan Risiko: Strategi menetapkan mekanisme kawalan risiko yang tepat, di mana unit risiko ditakrifkan sebagai jarak antara titik tinggi dan rendah ORB.

- Henti Rugi Dinamik: Henti rugi awal ditetapkan pada sempadan ORB yang sepadan (henti rugi untuk posisi beli di titik rendah ORB, henti rugi untuk posisi jual di titik tinggi ORB).

- Sasaran Keuntungan: Keuntungan sasaran ditetapkan melalui nisbah risiko-ganjaran yang boleh dilaraskan (lalai 2.0), dikira sebagai gandaan unit risiko.

- Henti Rugi Bergerak: Apabila harga mencapai tahap keuntungan tertentu (nisbah risiko-ganjaran 1:1), henti rugi dialihkan ke titik pulang modal (Breakeven), melindungi keuntungan yang telah diperoleh.

- Had Dagangan: Strategi menetapkan bilangan dagangan maksimum harian (lalai 8 kali) untuk mengelakkan perdagangan berlebihan.

- Pengurusan Urutan: Melaksanakan logik kawalan urutan dagangan untuk mengelakkan pencetusan semula dagangan dalam arah yang sama dalam julat yang sama.

Strategi ini mencapai pelaksanaan dagangan yang cekap dan kawalan risiko yang baik melalui penilaian keadaan dan pengurusan status yang ketat. Kod menggunakan beberapa pembolehubah boolean dan penilaian keadaan untuk menjejaki status dagangan, memastikan ketepatan dan konsistensi pelaksanaan dagangan.

Kelebihan Strategi

Melalui analisis mendalam kod, strategi ini menunjukkan kelebihan ketara berikut:

- Ringkas dan Intuitif: Peraturan strategi jelas dan mudah difahami serta dilaksanakan, sesuai untuk pedagang di semua peringkat.

- Pemanfaatan Volatiliti Tinggi: Direka khusus untuk ciri volatiliti tinggi semasa sesi pembukaan New York, mampu menangkap peluang keuntungan daripada pergerakan harga yang besar dengan berkesan.

- Kawalan Risiko Tepat: Melalui unit risiko yang ditakrifkan dengan jelas dan strategi henti rugi dinamik, pengurusan risiko yang tepat dapat dicapai.

- Pengoptimuman Henti Rugi Dinamik: Apabila mencapai nisbah risiko-ganjaran 1:1, henti rugi secara automatik dialihkan ke titik pulang modal, mengunci sebahagian keuntungan sambil membenarkan pergerakan pasaran berterusan.

- Pelarasan Parameter Fleksibel: Nisbah risiko-ganjaran boleh dilaraskan melalui parameter input, menjadikan strategi sesuai dengan persekitaran pasaran yang berbeza dan keutamaan risiko individu.

- Kawalan Kekerapan Dagangan: Menetapkan had bilangan dagangan maksimum harian, mengelakkan perdagangan berlebihan dan pendedahan berlebihan dana kepada risiko pasaran.

- Pelaksanaan Automatik: Logik strategi yang dikodkan sepenuhnya membolehkan pelaksanaan dagangan automatik, mengurangkan campur tangan manusia dan pengaruh emosi.

- Sokongan Visual: Menyediakan paparan visual tahap harga utama dan penandaan isyarat dagangan, memudahkan pemantauan strategi dan analisis ujian semula.

- Fungsi Amaran: Keadaan amaran isyarat dagangan terbina dalam, memudahkan pemantauan dan peringatan masa nyata.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih menghadapi potensi risiko dan cabaran berikut:

- Risiko Pecahan Palsu: Selepas pecahan julat pembukaan, mungkin berlaku pecahan palsu dan pengunduran harga, menyebabkan henti rugi dicetuskan. Penyelesaian boleh dipertimbangkan dengan menambah penunjuk pengesahan atau melambatkan logik kemasukan.

- Kebergantungan Volatiliti: Prestasi strategi sangat bergantung kepada volatiliti pasaran; dalam persekitaran pasaran yang rendah volatiliti, prestasi mungkin kurang memuaskan. Boleh dipertimbangkan untuk menambah penapis volatiliti, hanya mengaktifkan strategi apabila memenuhi syarat volatiliti minimum.

- Had Rangka Masa Tetap: Strategi hanya berdasarkan julat pembukaan jam 8:30, mungkin terlepas peluang dagangan berkesan pada waktu lain. Boleh dipertimbangkan untuk melanjutkan ke pelbagai tetingkap masa atau tetingkap masa dinamik.

- Gangguan Bunyi Pasaran: Pergerakan harga jangka pendek boleh mencetuskan dagangan yang tidak perlu. Boleh dipertimbangkan untuk menambah penapis harga atau menggunakan isyarat pengesahan dari rangka masa yang lebih tinggi.

- Kepekaan Parameter: Prestasi strategi mungkin sangat sensitif terhadap tetapan parameter seperti nisbah risiko-ganjaran. Disyorkan untuk menjalankan pengoptimuman parameter menyeluruh dan ujian keteguhan.

- Kesan Kos Dagangan: Tidak mengambil kira kos dagangan boleh menyebabkan perbezaan antara keputusan ujian semula dan prestasi sebenar. Dalam aplikasi sebenar, kos dagangan perlu dimasukkan dalam penilaian strategi.

- Pengurusan Modal Tidak Mencukupi: Walaupun strategi menetapkan mekanisme kawalan risiko, ia kekurangan sistem pengurusan modal yang lengkap. Disyorkan untuk menambah fungsi pengurusan kedudukan dinamik, melaraskan saiz dagangan berdasarkan saiz akaun dan keadaan pasaran.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod, berikut adalah hala tuju pengoptimuman strategi yang mungkin:

- Analisis Rangka Masa Pelbagai: Mengintegrasikan maklumat arah aliran pasaran dari rangka masa yang lebih tinggi, hanya melaksanakan dagangan apabila arah aliran selaras, meningkatkan kadar kejayaan.

- Penetapan Risiko-Ganjaran Dinamik: Melaraskan nisbah risiko-ganjaran secara dinamik berdasarkan volatiliti pasaran atau penunjuk keadaan pasaran lain, mengoptimumkan prestasi dalam persekitaran pasaran yang berbeza.

- Menambah Syarat Penapis: Memperkenalkan penunjuk teknikal tambahan atau penunjuk sentimen pasaran sebagai penapis dagangan, seperti purata bergerak, Indeks Kekuatan Relatif (RSI) atau Harga Purata Wajaran Volume (VWAP), dsb.

- Mengoptimumkan Masa Kemasukan: Mempertimbangkan untuk menggunakan corak tindakan harga atau bentuk lilin sebagai pengesahan kemasukan tambahan, mengurangkan kerugian akibat pecahan palsu.

- Menambah Baik Strategi Henti Rugi: Melaksanakan mekanisme henti rugi menjejak yang lebih kompleks, seperti henti rugi dinamik berdasarkan ATR (Purata Julat Sebenar) atau henti rugi yang diselaraskan mengikut tahap bunyi pasaran.

- Memperkukuh Pengurusan Modal: Melaksanakan sistem pengurusan kedudukan dinamik berdasarkan volatiliti dan kadar kemenangan, mengoptimumkan kecekapan penggunaan dana dan kawalan risiko.

- Pelarasan Bermusim: Menganalisis dan memanfaatkan corak bermusim pasaran, melaraskan parameter strategi atau syarat dagangan di bawah keadaan bermusim pasaran yang berbeza.

- Kepelbagaian Strategi Keluar: Melaksanakan mekanisme pengambilan keuntungan separa, membenarkan penutupan posisi secara berperingkat pada tahap harga yang berbeza, mengoptimumkan prestasi keuntungan keseluruhan.

- Pengoptimuman Pembelajaran Mesin: Mempertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk meramal keberkesanan pecahan, atau mengoptimumkan parameter strategi, meningkatkan kebolehsuaian dan keteguhan strategi.

Kesimpulan

Strategi pecahan volatiliti tinggi pembukaan New York ialah strategi perdagangan kuantitatif yang direka dengan baik dan mempunyai peraturan yang jelas. Dengan menangkap ciri volatiliti tinggi semasa sesi pembukaan pasaran, digabungkan dengan pengurusan risiko yang ketat dan peraturan pelaksanaan dagangan, strategi ini menyediakan pedagang dengan kaedah perdagangan yang boleh dipercayai. Kelebihan teras strategi ini terletak pada logiknya yang ringkas dan intuitif serta mekanisme kawalan risiko yang tepat, melalui penetapan henti rugi dinamik dan sasaran keuntungan, ia mengimbangi risiko dan ganjaran dengan berkesan.

Walau bagaimanapun, strategi ini juga menghadapi cabaran seperti pecahan palsu, kebergantungan volatiliti dan kepekaan parameter. Dengan memperkenalkan hala tuju pengoptimuman seperti analisis rangka masa pelbagai, penetapan risiko-ganjaran dinamik, pengoptimuman masa kemasukan dan penambahbaikan strategi henti rugi, keteguhan dan keuntungan strategi boleh ditingkatkan lagi. Khususnya, menggabungkan penapis penunjuk teknikal dan kaedah pembelajaran mesin dijangka dapat meningkatkan kebolehsuaian strategi secara ketara dalam persekitaran pasaran yang berbeza.

Bagi pedagang yang ingin memanfaatkan ciri volatiliti tinggi pembukaan pasaran, strategi ini menyediakan kerangka kerja yang berstruktur. Dengan mematuhi peraturan strategi dengan ketat dan melaraskan parameter mengikut keutamaan risiko individu, sistem perdagangan yang cekap dan teguh boleh dibina.

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1