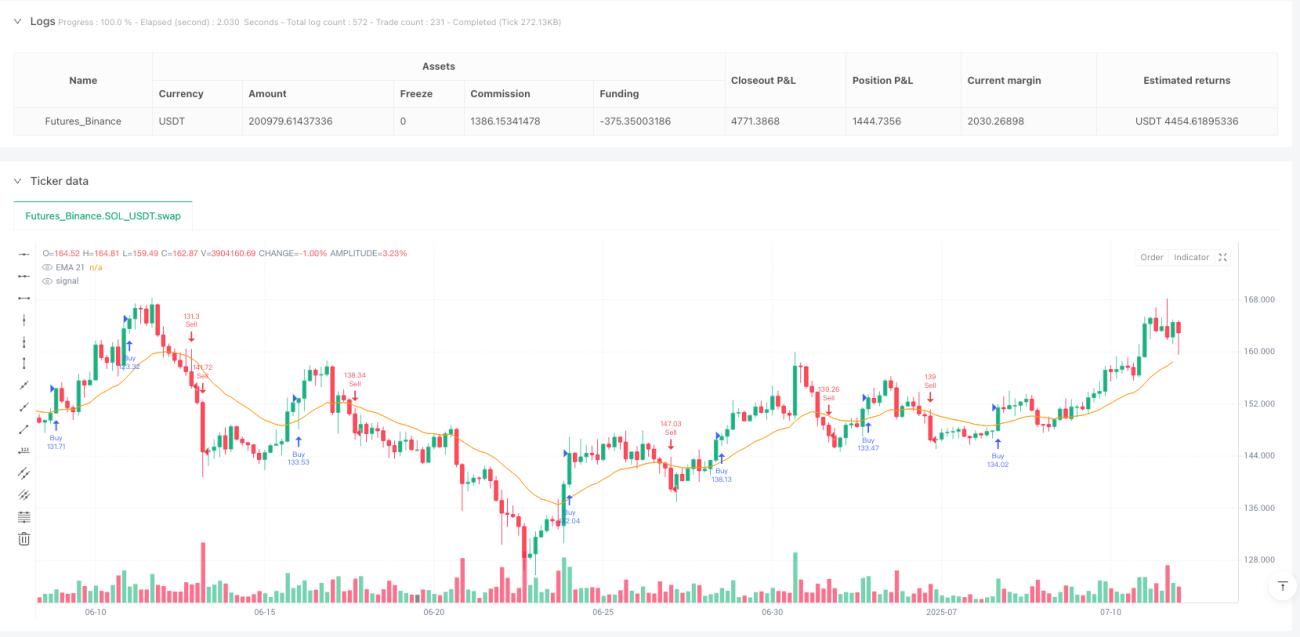

Gambaran Keseluruhan

Strategi Perdagangan Pengesanan Trend dan Pengesahan Momentum Pelbagai Penunjuk adalah sistem perdagangan kuantitatif yang menggabungkan pelbagai penunjuk teknikal, terutamanya melalui kerjasama Purata Pergerakan Eksponen (EMA), Indeks Kekuatan Relatif (RSI) dan Purata Pergerakan Volume (Volume MA) untuk mengenal pasti peluang perdagangan yang berpotensi. Idea teras strategi ini adalah untuk mengesahkan arah trend, menggunakan penunjuk momentum dan pengesahan volume untuk meningkatkan kualiti isyarat, sambil menggunakan stop loss dan take profit dinamik berdasarkan Purata Julat Sebenar (ATR) untuk mencapai pengurusan nisbah risiko-ganjaran yang optimum.

Prinsip Strategi

Logik perdagangan strategi ini berdasarkan pengesahan keadaan pasaran berbilang peringkat, dibahagikan kepada empat langkah utama: penentuan trend, pengesahan momentum, pengesahan volume dan pengesahan pola lilin:

-

Penentuan Trend:

- Keadaan trend kenaikan: harga berada di atas EMA 21 tempoh, dan EMA 21 tempoh menunjukkan arah menaik

- Keadaan trend penurunan: harga berada di bawah EMA 21 tempoh, dan EMA 21 tempoh menunjukkan arah menurun

-

Pengesahan Momentum:

- Keadaan momentum kenaikan: RSI 14 tempoh lebih besar daripada 55 dan dalam keadaan meningkat (2 tempoh berturut-turut)

- Keadaan momentum penurunan: RSI 14 tempoh kurang daripada 45 dan dalam keadaan menurun (2 tempoh berturut-turut)

-

Pengesahan Volume:

- Isyarat perdagangan mesti disokong oleh volume yang lebih tinggi daripada Purata Pergerakan Volume 20 tempoh

-

Pengesahan Pola Lilin:

- Isyarat kenaikan memerlukan lilin semasa menjadi lilin hijau (harga tutup lebih tinggi daripada harga buka)

- Isyarat penurunan memerlukan lilin semasa menjadi lilin merah (harga tutup lebih rendah daripada harga buka)

Strategi menggunakan stop loss dan take profit dinamik berdasarkan ATR dalam pengurusan risiko:

- Tahap stop loss: harga masuk ± 1.2 kali nilai ATR

- Tahap take profit: harga masuk ± 2.5 kali nilai ATR

Reka bentuk ini memastikan nisbah risiko-ganjaran adalah kira-kira 1:2.08, mematuhi standard minimum 1:2 yang disyorkan oleh pedagang profesional.

Kelebihan Strategi

-

Mekanisme Pengesahan Berbilang: Gabungan penapis berbilang lapisan trend, momentum, volume dan pola lilin berkesan mengurangkan isyarat palsu dan meningkatkan kualiti perdagangan.

-

Kebolehsuaian Tinggi: Melalui perubahan dinamik EMA dan RSI untuk menyesuaikan dengan pelbagai keadaan pasaran, bukannya bergantung pada ambang harga tetap, menjadikan strategi stabil dalam persekitaran turun naik yang berbeza.

-

Pengesahan Volume: Memasukkan dimensi analisis volume memastikan arah perdagangan mendapat sokongan penyertaan pasaran yang mencukupi, meningkatkan kebolehpercayaan perdagangan.

-

Pengurusan Risiko Dinamik: Stop loss dan take profit berdasarkan ATR secara automatik menyesuaikan julat perlindungan mengikut turun naik pasaran sebenar, mengelakkan ketidaksesuaian titik tetap.

-

Neutral Arah: Strategi merangkumi peraturan perdagangan dua harah (beli dan jual), dapat menangkap peluang dalam pelbagai keadaan pasaran, tidak terhad kepada pasaran satu arah.

-

Ruang Pengoptimuman Parameter: Parameter teras (seperti tempoh EMA, ambang RSI, pengganda ATR, dll.) boleh disesuaikan mengikut ciri pasaran yang berbeza, memberikan fleksibiliti pengoptimuman yang besar.

Risiko Strategi

-

Risiko Pembalikan Trend: Apabila trend kukuh berbalik secara tiba-tiba, strategi mungkin menghadapi pengeluaran yang besar. Walaupun EMA dan RSI dapat memberikan pengesahan trend tertentu, dalam pasaran yang sangat bergejolak, kelewatan penunjuk ini boleh menyebabkan tindak balas yang tidak tepat pada masanya.

- Penyelesaian: Pertimbangkan untuk menambah penapis turun naik atau penunjuk kekuatan trend, mengurangkan kekerapan perdagangan atau meningkatkan julat stop loss apabila turun naik pasaran meningkat.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap pemilihan parameter seperti tempoh EMA, ambang RSI dan pengganda ATR. Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas peluang penting.

- Penyelesaian: Lakukan pengoptimuman parameter dan ujian balik menyeluruh untuk menentukan gabungan parameter terbaik, dan pertimbangkan untuk menggunakan konfigurasi parameter yang berbeza dalam persekitaran pasaran yang berbeza.

-

Risiko Penembusan Palsu: Dalam julat penyatuan atau persekitaran turun naik rendah, mungkin berlaku penembusan singkat diikuti dengan penurunan pantas, menyebabkan isyarat palsu.

- Penyelesaian: Pertimbangkan untuk menambah tempoh pengesahan atau memperkenalkan mekanisme penapisan turun naik, memerlukan isyarat bertahan lebih lama atau dilaksanakan hanya dalam keadaan turun naik tertentu.

-

Keabnormalan Volume: Dalam keadaan pasaran tertentu, volume mungkin menunjukkan turun naik yang tidak normal (seperti perangkap volume semasa penembusan palsu), menyebabkan pengesahan volume yang salah.

- Penyelesaian: Menambah kedalaman analisis volume, seperti mempertimbangkan trend volume dan bukannya nilai tunggal, atau menggabungkan analisis tindakan harga untuk menilai kualiti volume.

-

Tetapan Stop Loss dan Take Profit: Pengganda ATR tetap mungkin menunjukkan prestasi yang tidak konsisten dalam persekitaran pasaran yang berbeza; dalam tempoh turun naik tinggi, stop loss mungkin terlalu lebar; dalam tempoh turun naik rendah, take profit mungkin sukar dicapai.

- Penyelesaian: Pertimbangkan untuk menyesuaikan pengganda ATR secara dinamik, menyesuaikan julat stop loss dan take profit secara adaptif berdasarkan keadaan turun naik pasaran.

Arah Pengoptimuman Strategi

-

Memperkenalkan Parameter Adaptif:

- Ubah parameter EMA dan RSI tetap kepada parameter adaptif berdasarkan turun naik pasaran, menggunakan tempoh lebih panjang dalam persekitaran turun naik tinggi untuk mengurangkan gangguan, dan tempoh lebih pendek dalam persekitaran turun naik rendah untuk meningkatkan sensitiviti.

- Rasional pengoptimuman: Parameter adaptif dapat menyesuaikan diri dengan lebih baik pada peringkat pasaran yang berbeza, mengurangkan subjektiviti pemilihan parameter, dan meningkatkan keteguhan strategi.

-

Memperkukuh Mekanisme Pengesahan Trend:

- Memperkenalkan penunjuk kekuatan trend (seperti ADX atau Super Trend), hanya melaksanakan perdagangan apabila kekuatan trend melebihi ambang tertentu.

- Rasional pengoptimuman: Penilaian kecerunan EMA semata-mata mungkin tidak mencukupi untuk mengukur kekuatan trend dengan tepat; pengesahan trend tambahan dapat mengurangkan isyarat palsu dalam julat penyatuan.

-

Mengintegrasikan Analisis Jangka Masa Berbilang:

- Berdasarkan jangka masa perdagangan utama, tambah penapis trend jangka masa lebih tinggi untuk memastikan arah perdagangan selaras dengan trend yang lebih besar.

- Rasional pengoptimuman: Analisis jangka masa berbilang dapat memberikan perspektif pasaran yang lebih komprehensif, mengurangkan risiko perdagangan menentang trend utama, dan meningkatkan kadar kemenangan.

-

Mengoptimumkan Analisis Volume:

- Naik taraf perbandingan volume mudah kepada pengiktirafan corak volume yang lebih kompleks, seperti mempertimbangkan trend volume, taburan volume atau kekuatan volume relatif.

- Rasional pengoptimuman: Analisis volume yang lebih mendalam dapat menilai penyertaan pasaran dan kualiti momentum dengan lebih tepat, mengurangkan risiko perangkap volume.

-

Memperkenalkan Pengoptimuman Pembelajaran Mesin:

- Gunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter perdagangan secara dinamik atau meramal kualiti isyarat, secara automatik menyesuaikan keputusan perdagangan berdasarkan corak sejarah.

- Rasional pengoptimuman: Pembelajaran mesin dapat mengenal pasti corak dan hubungan kompleks yang sukar dikesan oleh manusia, meningkatkan kebolehsuaian dan ketepatan ramalan strategi.

-

Memperbaiki Skim Pengurusan Modal:

- Laraskan saiz kedudukan secara dinamik berdasarkan kadar kemenangan, nisbah risiko-ganjaran dan keadaan pasaran, meningkatkan kedudukan apabila isyarat berkeyakinan tinggi, dan mengurangkan pendedahan risiko dalam keadaan marginal.

- Rasional pengoptimuman: Pengurusan modal pintar dapat mempengaruhi pulangan jangka panjang dengan ketara, membolehkan strategi mencapai kadar pulangan kompaun yang lebih baik sambil mengekalkan logik perdagangan yang sama.

Kesimpulan

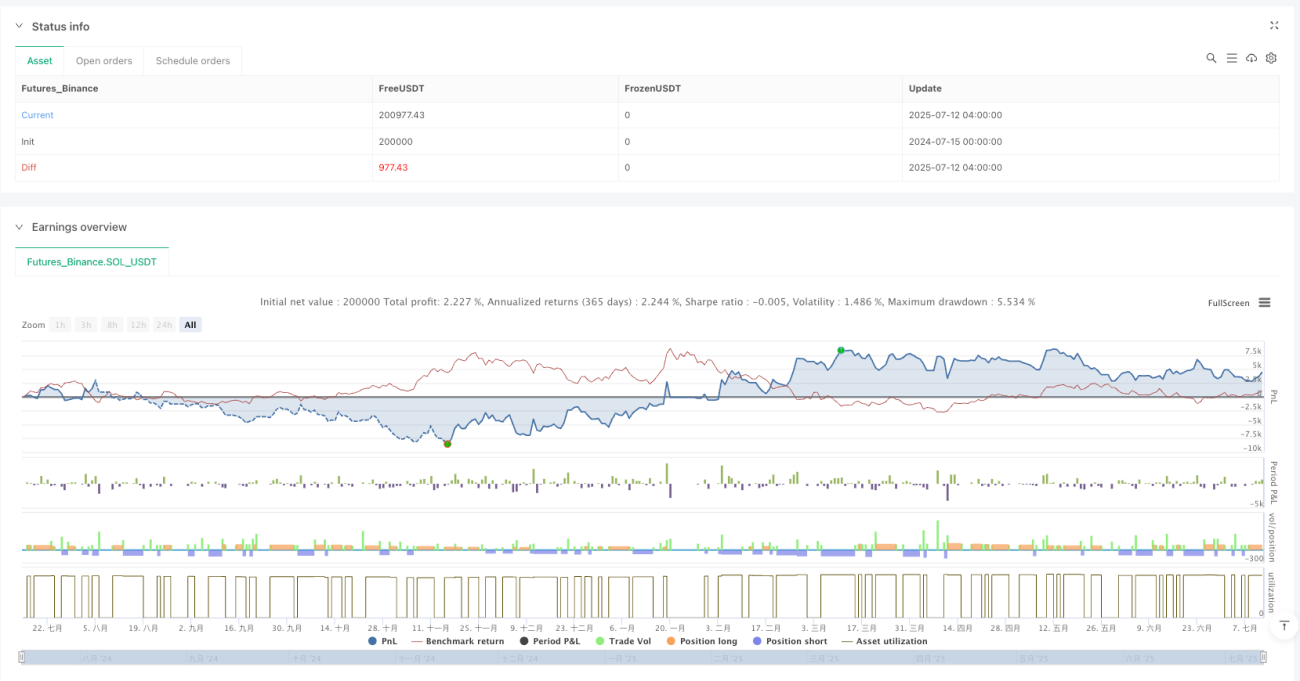

Strategi Perdagangan Pengesanan Trend dan Pengesahan Momentum Pelbagai Penunjuk membina sistem keputusan perdagangan yang agak komprehensif dengan mengintegrasikan pelbagai dimensi analisis teknikal (trend, momentum, volume dan pola lilin). Kelebihan teras strategi ini adalah mekanisme pengesahan isyarat berbilang peringkat dan rangka kerja pengurusan risiko adaptif, menjadikannya mengekalkan kebolehsuaian tertentu dalam pelbagai persekitaran pasaran.

Walaupun begitu, strategi ini masih menghadapi cabaran seperti kepekaan parameter, risiko pembalikan trend dan penembusan palsu. Dengan memperkenalkan reka bentuk parameter adaptif, memperkukuh mekanisme pengesahan trend, mengintegrasikan analisis jangka masa berbilang, mengoptimumkan kaedah analisis volume, menggunakan teknik pembelajaran mesin dan menambah baik skim pengurusan modal, strategi ini berpotensi untuk meningkatkan prestasi perdagangan dan keteguhan sambil mengekalkan rangka kerja logik asal.

Akhirnya, kejayaan mana-mana strategi perdagangan kuantitatif bergantung pada pemahaman mendalam tentang prinsipnya, penetapan parameter yang munasabah dan kawalan risiko yang ketat. Dalam aplikasi praktikal, ujian balik sejarah dan pengesahan ke hadapan perlu dijalankan, serta menilai dan menyesuaikan parameter strategi secara berkala untuk menyesuaikan diri dengan persekitaran pasaran yang sentiasa berubah.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1