Gambaran Keseluruhan

Strategi perdagangan kuantitatif pelbagai rangka masa yang menggabungkan QMC dan QM dengan perbezaan AO adalah sistem perdagangan kuantitatif berasaskan analisis teknikal. Strategi ini menggabungkan Kelas Pasaran Kuantitatif (QMC), Pergerakan Kuantitatif (QM), dan isyarat perbezaan Penunjuk Hebat (Awesome Oscillator, AO) untuk mengenal pasti peluang perdagangan yang berpotensi. Strategi ini direka khusus untuk rangka masa H4 dan H1, dan menggunakan nisbah risiko-ke-ganjaran 1:3, bermakna potensi keuntungan adalah tiga kali ganda potensi kerugian. Idea teras strategi ini adalah untuk menangkap titik pembalikan arah aliran pasaran dengan mengenal pasti perbezaan antara harga tinggi/rendah dengan penunjuk momentum, digabungkan dengan pola harga penembusan.

Prinsip Strategi

Prinsip operasi strategi ini berdasarkan tiga komponen utama:

-

Penunjuk Hebat (AO): AO ialah penunjuk momentum yang diperoleh dengan mengira perbezaan antara purata bergerak mudah 5 tempoh dan 34 tempoh bagi titik tengah harga (HL2). Strategi ini menggunakan AO untuk mengenal pasti perubahan momentum pasaran.

-

Pengesanan Tahap Pergerakan Kuantitatif (QM): Strategi ini menggunakan titik pangsi tinggi dan rendah bagi 5 bar untuk mengenal pasti tahap harga utama. Isyarat QM dijana apabila perkara berikut berlaku:

- Isyarat QM menaik: Apabila titik pangsi rendah terbentuk dan harga penutup semasa lebih tinggi daripada harga tertinggi bar sebelumnya

- Isyarat QM menurun: Apabila titik pangsi tinggi terbentuk dan harga penutup semasa lebih rendah daripada harga terendah bar sebelumnya

-

Pengesanan Perbezaan AO:

- Perbezaan menaik: Apabila harga mencipta rendah baru tetapi penunjuk AO bergerak lebih tinggi

- Perbezaan menurun: Apabila harga mencipta tinggi baru tetapi penunjuk AO bergerak lebih rendah

Syarat kemasukan strategi adalah gabungan isyarat QM dengan perbezaan AO:

- Kemasukan panjang: Isyarat QM menaik dan perbezaan AO menaik berlaku serentak

- Kemasukan pendek: Isyarat QM menurun dan perbezaan AO menurun berlaku serentak

Penetapan henti rugi adalah berdasarkan tahap QM dengan penimbal 0.2 kali ATR (Purata Julat Sebenar), manakala sasaran ambil untung ditetapkan pada 3 kali ganda perbezaan antara harga kemasukan dan tahap henti rugi, mencapai nisbah risiko-ke-ganjaran 1:3.

Kelebihan Strategi

-

Mekanisme Pengesahan Pelbagai: Strategi ini menggabungkan pola harga (QMC dan QM) dengan penunjuk momentum (AO), memberikan isyarat perdagangan yang lebih boleh dipercayai. Pengesahan pelbagai mengurangkan risiko isyarat palsu dan meningkatkan kadar kejayaan perdagangan.

-

Keupayaan Mengenal Pasti Perbezaan: Strategi ini dapat mengenal pasti perbezaan antara harga dan penunjuk momentum, yang biasanya merupakan isyarat kuat bahawa arah aliran pasaran akan berbalik. Keupayaan untuk mengenal pasti titik pembalikan awal ini membolehkan pedagang membina kedudukan sebelum kebanyakan peserta pasaran.

-

Pengurusan Risiko Optimum: Nisbah risiko-ke-ganjaran 1:3 bermakna walaupun kadar kemenangan hanya 30%, strategi ini masih boleh menguntungkan dalam jangka panjang. Pendekatan pengurusan risiko konservatif ini membantu melindungi dana akaun.

-

Henti Rugi Berasaskan Struktur Pasaran: Tahap henti rugi ditetapkan berhampiran tahap QM utama, yang mewakili kawasan sokongan atau rintangan penting dalam struktur pasaran, bukannya titik harga yang dipilih secara rawak, meningkatkan keberkesanan henti rugi.

-

Keupayaan Perdagangan Automatik: Strategi ini diprogramkan sepenuhnya, membolehkan pelaksanaan perdagangan automatik, mengurangkan gangguan emosi dan memastikan disiplin perdagangan dipatuhi dengan ketat.

Risiko Strategi

-

Isyarat Perbezaan Palsu: Dalam pasaran berayun, perbezaan AO mungkin menghasilkan isyarat palsu, menyebabkan kerugian perdagangan yang tidak perlu. Kebisingan pasaran boleh menyebabkan perbezaan jangka pendek pada penunjuk, tetapi harga mungkin tidak berbalik seperti yang dijangkakan.

-

Risiko Turun Naik Pasaran Melampau: Semasa pengumuman berita penting atau peristiwa angsa hitam, harga mungkin menembusi tahap henti rugi dengan cepat, menyebabkan kerugian sebenar melebihi jangkaan.

-

Kepekaan Parameter: Strategi ini menggunakan parameter tetap (seperti purata bergerak 5 dan 34 tempoh, titik pangsi 5 bar, penimbal 0.2 ATR), yang mungkin perlu diselaraskan dalam persekitaran pasaran yang berbeza atau untuk instrumen dagangan yang berbeza.

-

Risiko Isyarat Tertangguh: Oleh kerana keperluan untuk membentuk titik pangsi dan mengesahkan perbezaan, isyarat perdagangan mungkin mengalami sedikit kelewatan, terlepas masa kemasukan optimum.

-

Isu Pengurusan Wang: Strategi ini menggunakan peratusan tetap 10% daripada dana akaun untuk perdagangan, yang mungkin tidak sesuai untuk semua keadaan pasaran atau saiz akaun.

Kaedah penyelesaian:

- Menambah lebih banyak penapis seperti penapis arah aliran atau penapis turun naik untuk mengurangkan isyarat palsu

- Melaksanakan pengurusan kedudukan dinamik, melaraskan peratusan dana mengikut turun naik pasaran

- Menghentikan strategi sebelum pengeluaran data ekonomi penting

- Menjalankan ujian semula yang meluas untuk mencari tetapan parameter optimum dalam persekitaran pasaran yang berbeza

Arah Pengoptimuman Strategi

- Menambah Penapis Arah Aliran: Memperkenalkan penunjuk arah aliran jangka panjang (seperti harian atau mingguan), hanya berdagang dalam arah aliran utama. Ini boleh meningkatkan kadar kemenangan kerana perdagangan mengikut arah aliran biasanya lebih berjaya daripada perdagangan menentang arah aliran. Pertimbangkan untuk menambah kod berikut:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- Henti Rugi dan Nisbah Risiko Dinamik: Melaraskan jarak henti rugi dan nisbah risiko-ke-ganjaran secara dinamik mengikut turun naik pasaran. Dalam pasaran yang sangat turun naik, henti rugi yang lebih luas dan nisbah risiko-ke-ganjaran yang lebih kecil mungkin diperlukan. Guna gandaan ATR untuk menetapkan secara dinamik:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

Menambah Penapis Sesi Dagangan: Sesetengah sesi (seperti pembukaan pasaran atau sebelum/semasa pengeluaran data penting) mempunyai turun naik yang tinggi dan mungkin tidak sesuai untuk strategi ini. Menambah penapis sesi boleh mengelakkan perdagangan dalam tempoh berisiko tinggi ini.

-

Mengoptimumkan Masa Kemasukan: Strategi semasa masuk pada bar pertama apabila isyarat muncul. Pertimbangkan untuk menunggu penarikan semula atau bar pengesahan sebelum masuk untuk mendapatkan harga kemasukan yang lebih baik.

-

Strategi Ambil Untung Pelbagai Tahap: Daripada hanya menetapkan satu sasaran ambil untung, ambil untung secara berperingkat, contohnya, alihkan henti rugi ke harga kemasukan apabila mencapai nisbah risiko-ke-ganjaran 1:1, tutup sebahagian kedudukan apabila mencapai 1:2, dan biarkan baki kedudukan mengejar keuntungan yang lebih tinggi.

Arah pengoptimuman ini bertujuan untuk meningkatkan kestabilan dan keuntungan strategi, mengurangkan kemungkinan pengeluaran besar, sambil menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Kesimpulan

Strategi perdagangan kuantitatif pelbagai rangka masa yang menggabungkan QMC dan QM dengan perbezaan AO adalah sistem perdagangan lanjutan yang menggabungkan analisis struktur harga dan penunjuk momentum. Dengan mencari titik resonans antara corak penembusan QM dan perbezaan AO, strategi ini bertujuan untuk menangkap peluang pembalikan arah aliran yang berpotensi. Penetapan risiko-ke-ganjaran 1:3 mencerminkan falsafah pengurusan risiko konservatif strategi ini, mengekalkan keuntungan jangka panjang walaupun dengan kadar kemenangan yang rendah.

Kelebihan teras strategi ini terletak pada mekanisme pengesahan pelbagai dan penetapan henti rugi berasaskan struktur pasaran, tetapi ia juga menghadapi risiko isyarat palsu dan kepekaan parameter. Dengan menambah penapis arah aliran, melaraskan parameter risiko secara dinamik, dan mengoptimumkan masa kemasukan, strategi ini mempunyai ruang penambahbaikan yang besar.

Bagi pedagang kuantitatif, strategi ini menyediakan rangka kerja yang kukuh yang boleh disesuaikan dan dioptimumkan lagi mengikut gaya dagangan peribadi dan toleransi risiko. Sama ada digunakan sebagai sistem dagangan bebas atau sebagai sebahagian daripada portfolio strategi dagangan yang lebih besar, strategi ini menunjukkan aplikasi berkesan analisis teknikal dalam perdagangan kuantitatif.

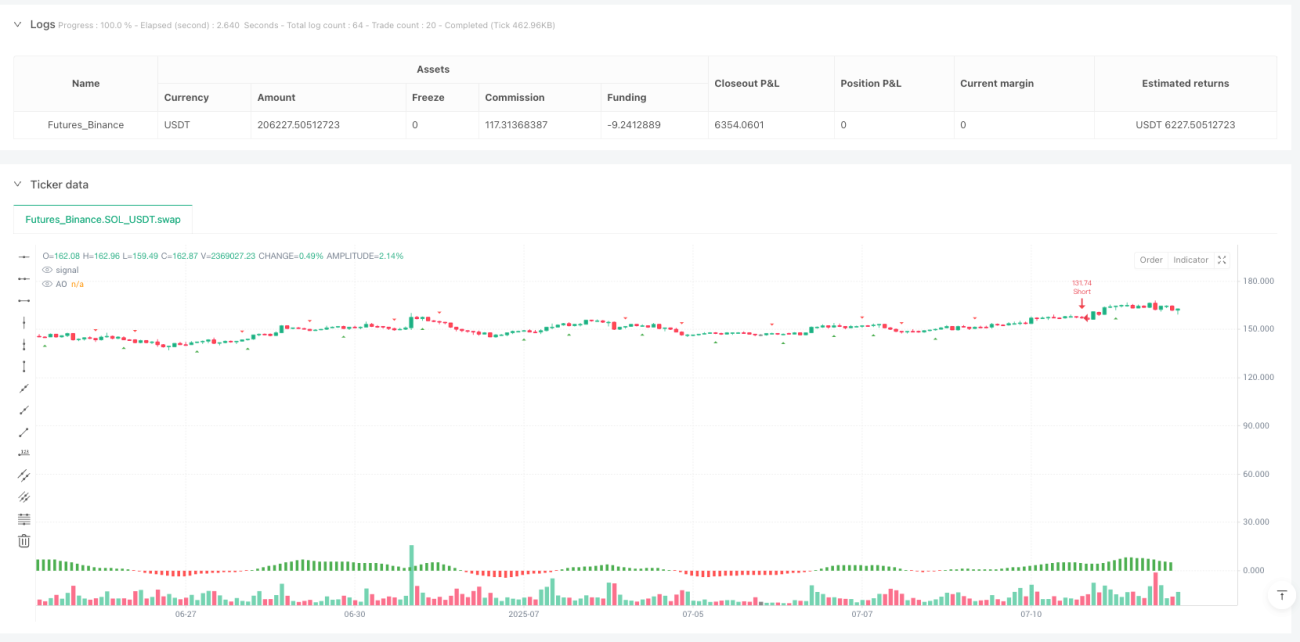

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1