Gambaran Keseluruhan

Strategi lintasan purata bergerak dengan penembusan ATR dinamik ialah sistem pengesanan arah aliran yang menggabungkan penunjuk teknikal dan ukuran turun naik, direka khusus untuk pasaran niaga hadapan. Strategi ini menggunakan persilangan purata bergerak eksponen (EMA) pantas dan perlahan untuk menentukan arah aliran pasaran, sambil menggabungkan Purata Julat Sebenar (ATR) untuk menetapkan tahap henti rugi dan ambil untung secara dinamik, sekali gus menyesuaikan diri dengan perubahan turun naik pasaran. Inti strategi adalah untuk memasuki pasaran pada peringkat awal aliran, sambil melindungi modal melalui langkah pengurusan risiko berdasarkan turun naik pasaran semasa.

Prinsip Strategi

Logik perdagangan teras strategi ini berdasarkan dua purata bergerak eksponen dengan tempoh berbeza:

- EMA pantas (9 tempoh)

- EMA perlahan (21 tempoh)

Apabila EMA pantas melintasi EMA perlahan dari bawah, sistem menjana isyarat beli dan memasuki kedudukan beli; apabila EMA pantas melintasi EMA perlahan dari atas, sistem menjana isyarat jual dan memasuki kedudukan jual. Isyarat persilangan ini secara meluas dianggap sebagai penunjuk perubahan momentum pasaran dan potensi perubahan arah aliran.

Keunikan strategi terletak pada rangka kerja pengurusan risikonya:

- Menggunakan ATR 14 tempoh untuk mengukur turun naik pasaran

- Mengira kedudukan henti rugi secara dinamik: harga semasa tolak (atau tambah) ATR didarab dengan pengganda 1.5

- Mengira kedudukan ambil untung secara dinamik: harga semasa tambah (atau tolak) ATR didarab dengan pengganda 3.0

- Risiko setiap perdagangan dikawal pada 2% daripada dana akaun

Reka bentuk ini memastikan parameter risiko akan menyesuaikan secara automatik dengan perubahan turun naik pasaran, memberikan henti rugi yang lebih luas apabila turun naik meningkat, dan henti rugi yang lebih ketat apabila turun naik menurun.

Kelebihan Strategi

-

Adaptif tinggi: Dengan mengaitkan tahap henti rugi dan ambil untung dengan ATR, strategi dapat menyesuaikan diri secara automatik mengikut keadaan pasaran, mengelakkan tersingkir akibat henti rugi terlalu ketat semasa tempoh turun naik tinggi, sambil mengekalkan kawalan risiko yang munasabah semasa turun naik rendah.

-

Nisbah risiko-ganjaran dioptimumkan: Strategi menetapkan ambil untung dua kali ganda henti rugi (3.0x ATR berbanding 1.5x ATR), memastikan nisbah risiko-ganjaran yang baik, yang membantu mencapai nilai jangkaan positif dalam jangka panjang.

-

Pelaksanaan jelas: Isyarat perdagangan jelas, tiada ruang untuk pertimbangan subjektif, menjadikan strategi mudah diikuti dan dilaksanakan secara automatik.

-

Kawalan risiko ketat: Risiko setiap perdagangan dihadkan kepada 2% daripada dana akaun, mematuhi prinsip pengurusan dana profesional.

-

Pengurusan dana fleksibel: Strategi menggunakan model risiko peratusan, bukan kuantiti kontrak tetap, memastikan pendedahan risiko akan diselaraskan mengikut perubahan saiz akaun.

-

Logik operasi telus: Semua syarat perdagangan, titik masuk, titik keluar ditakrifkan dengan jelas, tanpa elemen 'kotak hitam', memudahkan semakan dan pengoptimuman strategi.

Risiko Strategi

-

Risiko penembusan palsu: Strategi persilangan purata mudah terjejas oleh bunyi pasaran dan penembusan palsu, terutamanya dalam pasaran mendatar. Dalam keadaan ini, satu siri perdagangan dengan kerugian kecil mungkin berlaku, menghakis dana akaun.

-

Risiko gelinciran dan pelaksanaan: Dalam pasaran turun naik tinggi, harga pelaksanaan sebenar mungkin berbeza dengan ketara daripada harga semasa isyarat dijana, menjejaskan prestasi sebenar strategi.

-

Kepekaan parameter: Prestasi strategi sangat bergantung pada tempoh EMA dan pengganda ATR yang dipilih. Keadaan pasaran berbeza mungkin memerlukan tetapan parameter yang berbeza, meningkatkan risiko overfitting.

-

Kebergantungan pasaran arah aliran: Strategi ini berprestasi terbaik dalam pasaran arah aliran yang jelas, tetapi mungkin berprestasi lemah dalam pasaran tidak menentu, menyebabkan kerugian berturut-turut.

-

Risiko henti rugi terlalu lebar: Dalam persekitaran turun naik tinggi, henti rugi berasaskan ATR mungkin menjadi terlalu lebar, menyebabkan potensi kerugian setiap perdagangan meningkat, walaupun risiko peratusan dikawal pada 2%.

Untuk mengurangkan risiko ini, disyorkan:

- Melaksanakan penapis tambahan seperti had sesi perdagangan atau pengesahan kekuatan arah aliran

- Mempertimbangkan penggunaan keluar masa atau keluar nisbah untung-rugi

- Menjalankan ujian belakang yang meluas untuk menentukan kombinasi parameter optimum

- Melaksanakan had kerugian maksimum untuk mengelakkan perdagangan berlebihan atau keadaan pasaran yang tidak menguntungkan

Arah Pengoptimuman Strategi

- Menambah penapis arah aliran: Mengintegrasikan penunjuk kekuatan arah aliran (seperti ADX atau Indeks Gerakan Arah), hanya berdagang dalam persekitaran arah aliran yang kukuh. Pelaksanaan boleh dengan menambah kod seperti:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Mengoptimumkan masa masuk: Pertimbangkan menambah penunjuk pengesahan tambahan seperti RSI atau Stochastic untuk mengurangkan isyarat palsu. Ini boleh dilakukan dengan memerlukan harga berada di zon tertentu atau penunjuk menunjukkan keadaan terlebih beli/terlebih jual sebelum berdagang.

-

Melaraskan parameter risiko secara dinamik: Berdasarkan turun naik pasaran atau prestasi perdagangan terkini, laraskan peratusan risiko secara dinamik. Contohnya, kurangkan risiko selepas kerugian berturut-turut, tingkatkan risiko semasa tempoh keuntungan.

-

Menambah penapis masa: Hadkan perdagangan kepada sesi pasaran tertentu, elakkan tempoh kecairan rendah atau turun naik tinggi, terutamanya untuk pasaran niaga hadapan.

-

Melaksanakan pengambilan untung separa: Ubah suai strategi untuk membenarkan penutupan kedudukan secara berperingkat, contohnya, tutup separuh kedudukan apabila mencapai 1x ATR, kemudian biarkan baki kedudukan berjalan ke sasaran 3x ATR.

-

Menambah fungsi henti rugi mengekor: Laksanakan henti rugi mengekor berasaskan ATR untuk mengunci keuntungan dan membenarkan arah aliran berkembang sepenuhnya. Ini boleh dilakukan dengan:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Kesimpulan

Strategi lintasan purata bergerak dengan penembusan ATR dinamik mewakili pendekatan perdagangan yang seimbang, menggabungkan prinsip asas pengesanan arah aliran dengan pengurusan risiko dinamik. Strategi ini menggunakan persilangan EMA 9 tempoh dan 21 tempoh untuk mengenal pasti perubahan arah aliran yang berpotensi, dan mengurus risiko serta ganjaran melalui tahap henti rugi dan ambil untung yang dikaitkan dengan ATR.

Kelebihan utama strategi ini adalah kebolehsuaian dan disiplinnya, membolehkannya mengekalkan kawalan risiko yang konsisten dalam pelbagai persekitaran pasaran. Walau bagaimanapun, seperti semua sistem perdagangan, ia juga menghadapi cabaran penembusan palsu dan bunyi pasaran, terutamanya dalam pasaran bukan arah aliran.

Dengan melaksanakan langkah pengoptimuman yang disyorkan, seperti menambah penapis arah aliran, mengoptimumkan pengesahan masuk, dan melaksanakan pengambilan untung separa atau henti rugi mengekor, pedagang boleh meningkatkan lagi prestasi dan keteguhan strategi. Yang paling penting, ujian belakang dan ujian hadapan yang menyeluruh perlu dijalankan sebelum sebarang pelaksanaan strategi untuk memastikan kebolehlaksanaannya dalam persekitaran perdagangan sebenar.

Tidak kira strategi perdagangan mana yang digunakan, kunci kejayaan sentiasa terletak pada pengurusan risiko yang ketat, kawalan emosi, dan penambahbaikan strategi yang berterusan. Strategi lintasan purata bergerak dengan penembusan ATR dinamik menyediakan asas yang kukuh, di mana pedagang boleh membina sistem perdagangan yang diperibadikan, selaras dengan toleransi risiko dan matlamat perdagangan mereka.

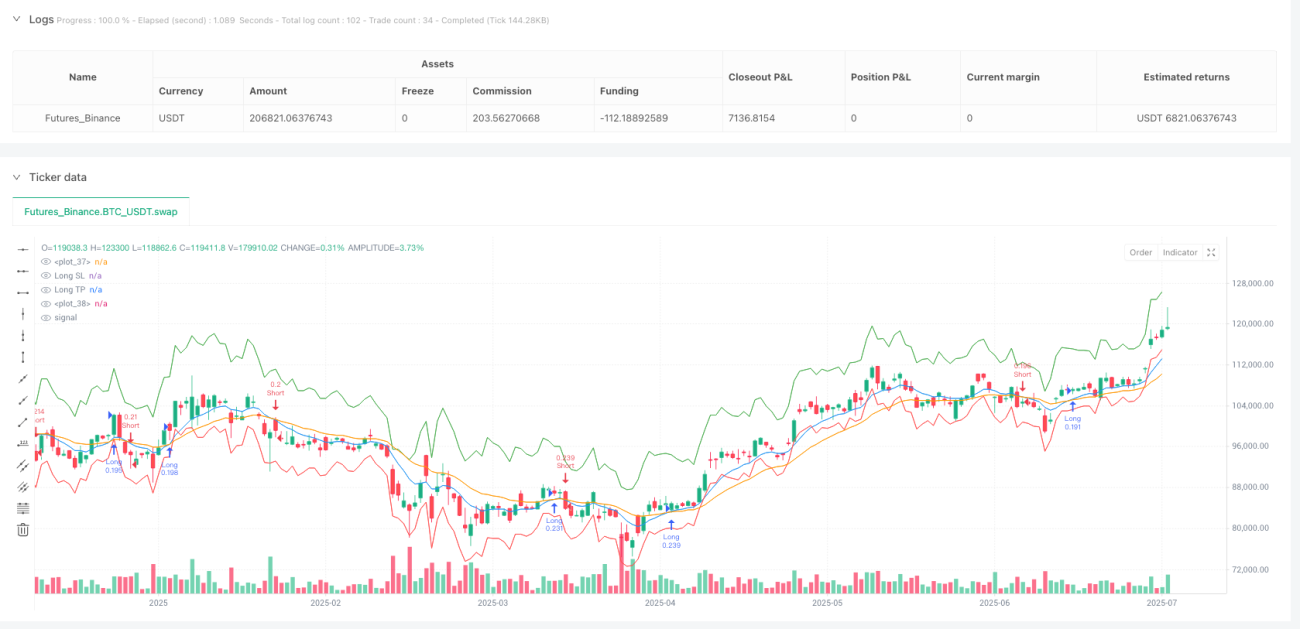

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1