Gambaran Keseluruhan

Strategi Palang Gandaan ATR Pengurusan Risiko Dinamik ialah sistem dagangan kuantitatif berdasarkan palang purata bergerak dan Purata Julat Sebenar (ATR). Strategi ini menggunakan palang antara Purata Bergerak Mudah (SMA) jangka pendek dan jangka panjang untuk menjana isyarat masuk, sambil menggunakan ATR untuk mengira tahap henti rugi, ambil untung, dan henti rugi menjejak secara dinamik bagi mengautomasikan dan memperhalusi pengurusan risiko. Strategi ini direka untuk akaun dengan modal permulaan $25,000, sasaran keuntungan harian $4,167, dan mengimbangi pulangan dengan risiko melalui kawalan saiz kedudukan dinamik.

Prinsip Strategi

Prinsip teras strategi ini menggabungkan isyarat palang penunjuk teknikal dengan sistem pengurusan risiko dinamik:

-

Penjanaan Isyarat Masuk:

- Apabila SMA 14 tempoh melintasi ke atas SMA 28 tempoh, isyarat beli (long) dijana.

- Apabila SMA 14 tempoh melintasi ke bawah SMA 28 tempoh, isyarat jual (short) dijana.

-

Pengiraan Parameter Risiko Dinamik:

- Menggunakan ATR 14 tempoh untuk mengukur turun naik pasaran.

- Tahap Henti Rugi = Harga semasa ± (ATR × 1.5 kali)

- Tahap Ambil Untung = Harga semasa ± (ATR × 3.0 kali)

- Jarak Henti Rugi Menjejak = ATR × 1.0 kali

-

Mekanisme Keluar:

- Keluar utama dilaksanakan secara automatik melalui henti rugi, ambil untung, atau henti rugi menjejak.

- Isyarat keluar tambahan: persilangan harga dengan SMA 10 tempoh boleh digunakan untuk menutup kedudukan secara pilihan.

-

Pelaksanaan Dagangan dan Pemberitahuan:

- Isyarat dagangan dan parameter dihantar melalui mesej amaran dalam format JSON.

- Merangkumi jenis operasi, instrumen dagangan, kuantiti, jenis pesanan, dan parameter pengurusan risiko.

Strategi ini amat menitikberatkan nisbah risiko kepada pulangan, menggunakan nisbah untung kepada risiko (TP:SL) 3:1.5, mematuhi prinsip pengurusan risiko yang baik.

Kelebihan Strategi

-

Kebolehsesuaian Risiko Dinamik:

- Melaraskan tahap henti rugi dan ambil untung secara dinamik melalui ATR, membolehkan strategi menyesuaikan diri dengan perubahan turun naik pasaran.

- Dalam persekitaran turun naik tinggi, jarak henti rugi dikembangkan secara automatik; dalam persekitaran turun naik rendah, jarak henti rugi dikecilkan.

-

Peraturan Masuk dan Keluar yang Jelas:

- Isyarat masuk yang jelas berdasarkan palang purata bergerak, mengurangkan pertimbangan subjektif.

- Pelbagai mekanisme keluar memastikan perlindungan keuntungan dan kawalan risiko.

-

Rangka Kerja Pengurusan Risiko Lengkap:

- Gabungan henti rugi, ambil untung, dan henti rugi menjejak melindungi modal dagangan secara menyeluruh.

- Parameter risiko boleh dilaraskan secara peribadi melalui pembolehubah input, memenuhi keutamaan risiko yang berbeza.

-

Automasi Tinggi:

- Sistem amaran format JSON boleh diintegrasikan dengan lancar dengan platform dan alat dagangan lain.

- Parameter strategi terkandung dalam amaran, memudahkan pelaksanaan automatik atau sambungan API.

-

Bantuan Visual:

- Melukis purata bergerak pada carta, memberikan rujukan isyarat dagangan secara visual.

- Membantu pedagang memahami logik strategi dan keadaan pasaran.

Risiko Strategi

-

Isyarat Palsu dalam Pasaran Sideways:

- Dalam pasaran mendatar atau berayun, palang purata bergerak mungkin menjana isyarat palsu yang kerap.

- Cara mengurangkan: pertimbangkan untuk menambah penapis seperti penunjuk pengesahan arah aliran atau penapis turun naik.

-

Kepekaan Parameter ATR:

- Pemilihan tempoh pengiraan ATR (14) dan pengganda (1.5/3.0/1.0) memberi kesan ketara kepada prestasi strategi.

- Cara mengurangkan: cari konfigurasi optimum melalui ujian balik pelbagai kombinasi parameter, atau laraskan mengikut ciri pasaran tertentu.

-

Risiko Pembalikan Arah Aliran:

- Apabila arah aliran kukuh tiba-tiba berbalik, sistem purata bergerak mudah mungkin bertindak balas dengan lambat.

- Cara mengurangkan: pertimbangkan untuk mengintegrasikan penunjuk ayunan atau penunjuk momentum sebagai isyarat tambahan.

-

Cabaran Pengurusan Modal:

- Peratusan tetap modal akaun (10%) mungkin terlalu agresif atau konservatif dalam keadaan pasaran yang berbeza.

- Cara mengurangkan: laraskan peratusan saiz kedudukan secara dinamik berdasarkan turun naik dan kadar kemenangan.

-

Risiko Gelinciran Pelaksanaan:

- Pelaksanaan pesanan pasaran mungkin menghadapi gelinciran, menjejaskan tahap henti rugi dan ambil untung sebenar.

- Cara mengurangkan: berdagang dalam tempoh kecairan tinggi, pertimbangkan untuk menyediakan penimbal gelinciran dalam pengiraan.

Hala Tuju Pengoptimuman Strategi

-

Pengoptimuman Isyarat Masuk:

- Mengintegrasikan penunjuk pengesahan tambahan seperti Indeks Kekuatan Relatif (RSI) atau Perbezaan Penumpuan Purata Bergerak (MACD).

- Pelaksanaan: tambah penapis syarat yang memerlukan pengesahan arah aliran utama sebelum melaksanakan dagangan.

-

Pelarasan Parameter Adaptif:

- Jadikan pengganda ATR berubah secara dinamik berdasarkan turun naik sejarah atau keadaan pasaran.

- Pelaksanaan: laraskan pengganda dengan mengira nisbah turun naik (perbandingan ATR semasa dengan ATR sejarah).

-

Pengoptimuman Pengurusan Kedudukan:

- Laraskan saiz kedudukan secara dinamik berdasarkan kadar kemenangan dan nisbah risiko-pulangan.

- Pelaksanaan: tulis fungsi untuk mengira nisbah Kelly optimum atau mempertimbangkan prestasi dagangan terkini.

-

Pelarasan Strategi Mengikut Sesi Dagangan:

- Laraskan parameter strategi berdasarkan ciri turun naik sesi dagangan yang berbeza.

- Pelaksanaan: tambah penapis masa, gunakan pengganda ATR atau peraturan penapisan isyarat yang berbeza pada sesi yang berbeza.

-

Integrasi Analisis Struktur Pasaran:

- Menambah analisis sokongan dan rintangan, titik tinggi dan rendah struktur pasaran.

- Pelaksanaan: kenal pasti tahap harga utama, hanya laksanakan dagangan mengikut arah apabila harga menghampiri sokongan atau rintangan.

Kesimpulan

Strategi Palang Gandaan ATR Pengurusan Risiko Dinamik ialah sistem dagangan kuantitatif yang menggabungkan analisis teknikal klasik dengan pengurusan risiko moden. Kelebihan terasnya terletak pada pelarasan parameter risiko secara dinamik melalui ATR, membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran. Strategi ini amat sesuai untuk pasaran yang turun naik agak stabil dan arah aliran jelas, menjana isyarat dagangan melalui palang purata bergerak mudah, sambil memastikan setiap dagangan mempunyai parameter kawalan risiko yang telah ditetapkan.

Walaupun terdapat risiko seperti isyarat palsu dalam pasaran sideways dan kepekaan parameter, melalui hala tuju pengoptimuman yang dicadangkan seperti mengintegrasikan penunjuk pengesahan tambahan, pelarasan parameter adaptif, dan pengoptimuman pengurusan kedudukan, keteguhan dan kebolehsesuaian strategi boleh dipertingkatkan dengan ketara. Akhirnya, strategi ini menyediakan rangka kerja dagangan yang mengimbangi kesederhanaan dan keberkesanan, sesuai sebagai model asas untuk dagangan sistematik, dan boleh disesuaikan serta dioptimumkan lagi berdasarkan keperluan individu dan ciri pasaran.

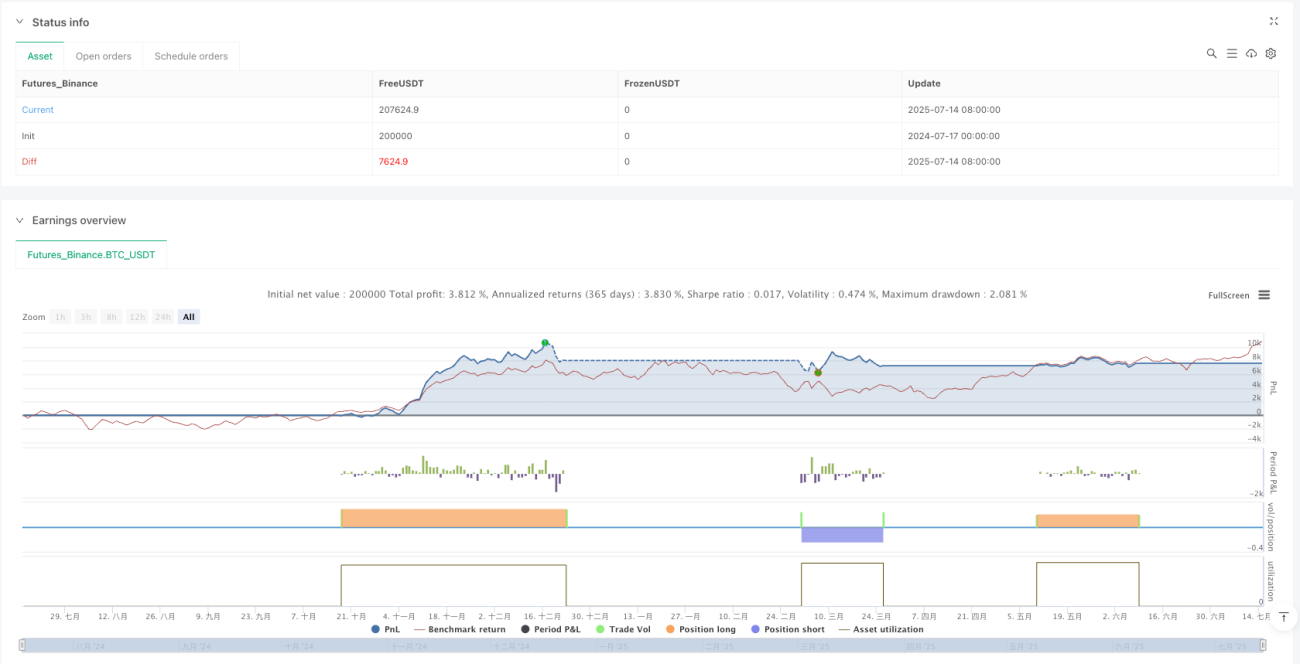

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Strategy for TradersPost", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1