Gambaran Keseluruhan

Strategi Pembalikan Zon Nilai Niaga Hadapan berdasarkan Peraturan 80% adalah sistem dagangan kuantitatif yang direka khas untuk mengesahkan persediaan klasik Peraturan 80%. Inti strategi ini adalah menangkap peluang pembalikan selepas harga memasuki semula Zon Nilai (Value Area) pada hari sebelumnya. Strategi beroperasi dalam sesi dagangan niaga hadapan ETH yang ditakrif dengan tepat. Apabila harga memasuki semula Zon Nilai hari sebelumnya dan kekal dalam zon tersebut untuk tempoh yang mencukupi, sistem akan mencetuskan isyarat dagangan. Sasaran utama ialah Titik Kawalan Harga (Point of Control, POC), sementara juga menjejaki keseluruhan lintasan Zon Nilai untuk tujuan penyelidikan dan analisis.

Prinsip Strategi

Strategi ini didasarkan pada prinsip bahawa pasaran cenderung kepada regresi min, terutamanya memberi perhatian kepada hubungan antara harga dan Zon Nilai. Logik teras strategi merangkumi:

-

Penentuan Sesi Dagangan: Strategi ini berlabuh pada tetingkap ETH niaga hadapan sebenar 22 jam (dari jam 5 petang hingga 3 petang keesokan harinya waktu Pasifik), dan menyokong penetapan zon waktu global. Ini memastikan strategi beroperasi dalam persekitaran pasaran yang betul.

-

Pengiraan Zon Nilai: Sistem secara automatik mengira Tinggi Zon Nilai (VAH), Rendah Zon Nilai (VAL) dan Titik Kawalan Harga (POC):

- Julat Zon Nilai ditakrifkan sebagai 68% daripada julat tinggi-rendah harian (julat sisihan piawai)

- VAH dan VAL dikira melalui tinggi-rendah dan julat Zon Nilai

- POC dikira sebagai (Harga Tertinggi + Harga Terendah + Harga Penutup) / 3

-

Mekanisme Pengesahan Isyarat: Harga mesti memasuki semula Zon Nilai dan kekal dalam zon tersebut sekurang-kurangnya 45 minit (3 batang lilin pada carta 15 minit) untuk mengesahkan isyarat kemasukan. Keperluan ini memastikan ketulenan niat pembalikan harga.

-

Penapisan Hari Sah:

- Hari Sah untuk beli: Harga penutup harian di bawah VAL

- Hari Sah untuk jual: Harga penutup harian di atas VAH

-

Syarat Pencetus:

- Isyarat beli: Pada hari sah untuk beli, harga memasuki semula Zon Nilai dari bawah, kekal dalam zon selama 3 batang lilin, dan telah menguji semula VAL

- Isyarat jual: Pada hari sah untuk jual, harga memasuki semula Zon Nilai dari atas, kekal dalam zon selama 3 batang lilin, dan telah menguji semula VAH

-

Strategi Keluar: Sasaran utama adalah keluar apabila harga mencapai POC, yang selaras dengan idea teras regresi min.

Kelebihan Strategi

-

Asas Statistik: Strategi ini berdasarkan Zon Nilai dan Peraturan 80%, kedua-duanya mempunyai asas statistik yang kukuh. Zon Nilai mewakili kawasan di mana 68% daripada aktiviti harga berlaku, serupa dengan satu sisihan piawai dalam taburan normal.

-

Takrifan Tetingkap Dagangan yang Tepat: Strategi menggunakan tetingkap ETH niaga hadapan sebenar 22 jam, bukannya julat intrahari yang mudah, yang lebih tepat mencerminkan struktur pasaran.

-

Sokongan Zon Waktu Fleksibel: Pedagang global boleh menyesuaikan strategi mengikut lokasi geografi mereka, membolehkan sistem beroperasi dengan normal dalam mana-mana zon waktu.

-

Pengesahan Isyarat Ketat: Keperluan harga kekal dalam Zon Nilai sekurang-kurangnya 3 batang lilin sebelum mengesahkan isyarat, mengurangkan kemungkinan isyarat palsu dengan ketara.

-

Penetapan Sasaran Tepat: Menggunakan POC sebagai sasaran utama menyediakan titik keuntungan yang jelas, selaras dengan ciri regresi min biasa dalam pasaran niaga hadapan.

-

Mekanisme Pengesahan Berganda: Bukan sahaja memerlukan harga memasuki semula Zon Nilai, tetapi juga memerlukan ujian semula sempadan (VAL atau VAH), yang meningkatkan kebolehpercayaan isyarat.

-

Mod Gantian Manual: Apabila logik automatik tidak mencukupi untuk menangani keadaan pasaran khas, strategi membenarkan pedagang menggunakan tahap Zon Nilai yang ditetapkan secara manual.

-

Fungsi Penyahpepijatan: Menyediakan label diagnostik terperinci, membantu dalam pembangunan strategi dan ujian ke hadapan.

Risiko Strategi

-

Risiko Kegagalan Regresi Min: Walaupun Peraturan 80% berkesan dalam banyak keadaan, pasaran juga boleh menunjukkan arah aliran yang kuat, menyebabkan harga tidak dapat kembali ke POC. Untuk mengurangkan risiko ini, pertimbangkan untuk menambah penapis arah aliran atau menetapkan titik henti rugi.

-

Kepekaan Parameter: Keperluan pengesahan 3 batang lilin (45 minit) adalah parameter kritikal. Terlalu pendek boleh menyebabkan kemasukan awal, terlalu lama boleh menyebabkan terlepas peluang. Cadangan untuk menguji tetapan masa pengesahan yang berbeza dalam keadaan pasaran yang berbeza.

-

Kebergantungan kepada Persekitaran Pasaran: Strategi ini menunjukkan prestasi terbaik dalam pasaran berayun julat, tetapi mungkin menunjukkan prestasi buruk dalam arah aliran kuat atau persekitaran turun naik tinggi. Pertimbangkan untuk menambah penapis persekitaran pasaran.

-

Risiko Pemilihan Sesi: Prestasi strategi mungkin dipengaruhi oleh sesi dagangan yang dipilih (New York, London, Tokyo atau 24 jam). Cadangan untuk menganalisis prestasi sejarah sesi dagangan yang berbeza dan memilih sesi optimum.

-

Batasan Kaedah Pengiraan Zon Nilai: Menggunakan julat tetap 68% dan pengiraan POC yang dipermudah mungkin tidak mencerminkan dengan tepat taburan nilai sebenar sesetengah pasaran. Pertimbangkan menggunakan kaedah pengiraan Zon Nilai berasaskan volum yang mungkin lebih tepat.

-

Kekurangan Mekanisme Henti Rugi: Strategi semasa kekurangan mekanisme henti rugi yang jelas, yang boleh menyebabkan kerugian teruk dalam pergerakan pasaran melampau. Cadangan untuk melaksanakan tetapan henti rugi berdasarkan ATR atau peratusan tetap.

Arah Pengoptimuman Strategi

-

Syarat Pengesahan Dinamik: Strategi semasa menggunakan 3 batang lilin tetap sebagai syarat pengesahan. Pertimbangkan untuk melaraskan parameter ini mengikut turun naik pasaran. Dalam tempoh turun naik tinggi, mungkin memerlukan masa pengesahan lebih lama, manakala dalam tempoh turun naik rendah, mungkin boleh dipendekkan.

-

Zon Nilai Berasaskan Volum: Pengiraan Zon Nilai semasa adalah kaedah ringkas berasaskan harga. Boleh dinaik taraf kepada analisis TPO (Time Price Opportunity) berasaskan volum atau Profil Volum (Volume Profile), yang akan mencerminkan dengan lebih tepat zon nilai konsensus peserta pasaran.

-

Pengesahan Pelbagai Jangka Masa: Menggabungkan arah aliran jangka masa yang lebih besar boleh menapis isyarat bertentangan arah, hanya berdagang isyarat Peraturan 80% yang mengikut arah aliran, yang mungkin meningkatkan kadar kejayaan strategi.

-

Penetapan Sasaran Adaptif: Pada masa ini strategi menggunakan POC sebagai sasaran tetap. Pertimbangkan untuk menetapkan sasaran dinamik berdasarkan turun naik pasaran, contohnya menetapkan sasaran lebih jauh (seperti VAH atau VAL) dalam pasaran turun naik tinggi.

-

Penapis Turun Naik: Tambah ATR atau penunjuk turun naik lain sebagai syarat penapisan, elakkan berdagang dalam persekitaran pasaran turun naik sangat rendah atau sangat tinggi.

-

Pengoptimuman Tetapan Sesi: Analisis prestasi strategi di zon waktu dan sesi dagangan yang berbeza secara mendalam, cari kombinasi sesi dagangan terbaik.

-

Mekanisme Henti Rugi Pintar: Laksanakan logik henti rugi pintar, contohnya henti rugi berdasarkan tahap sokongan/rintangan atau henti rugi menjejak berdasarkan pergerakan harga, untuk mengurus risiko dengan lebih baik.

-

Skor Kekuatan Isyarat: Bangunkan sistem penarafan kualiti isyarat, menggabungkan kekuatan kemasukan semula harga, ciri batang lilin pengesahan dan faktor pasaran lain, memberikan skor kekuatan kepada setiap isyarat untuk menentukan saiz posisi.

Rumusan

Strategi Pembalikan Zon Nilai Niaga Hadapan berdasarkan Peraturan 80% adalah sistem dagangan kuantitatif yang direka dengan teliti untuk menangkap peluang pembalikan apabila harga memasuki semula Zon Nilai. Melalui mekanisme pengesahan isyarat yang ketat, takrifan sesi yang tepat dan penetapan sasaran yang jelas, strategi ini menyediakan pendekatan sistematik kepada pedagang untuk menggunakan peraturan dagangan 80% yang klasik.

Kelebihan utama strategi terletak pada asas statistiknya, keperluan pengesahan isyarat ketat dan pilihan konfigurasi fleksibel. Walau bagaimanapun, terdapat juga risiko seperti kegagalan regresi min, kepekaan parameter dan kebergantungan kepada persekitaran pasaran. Dengan melaksanakan langkah pengoptimuman seperti syarat pengesahan dinamik, pengiraan Zon Nilai berasaskan volum, pengesahan pelbagai jangka masa dan penetapan sasaran adaptif, keteguhan dan kebolehsuaian strategi dapat ditingkatkan dengan ketara.

Bagi pedagang yang mencari untuk menggunakan strategi regresi min dalam pasaran niaga hadapan, sistem berasaskan Peraturan 80% ini menyediakan titik permulaan yang kukuh, yang boleh disesuaikan dan dioptimumkan selanjutnya mengikut profil risiko dan pandangan pasaran peribadi.

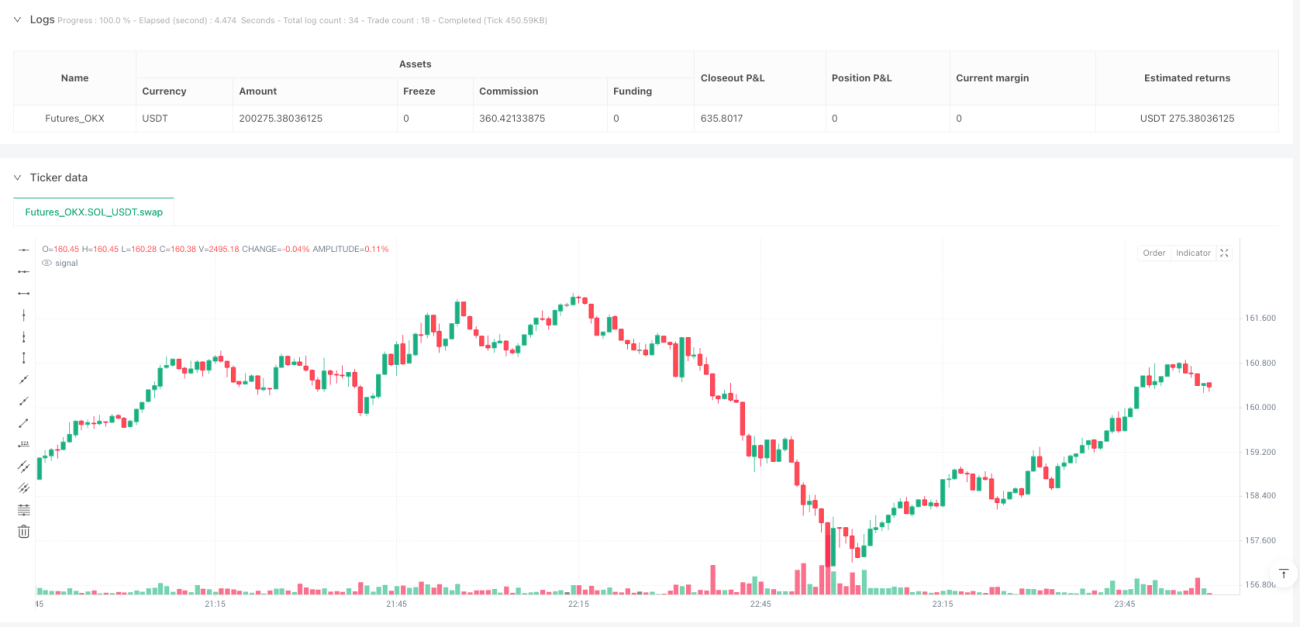

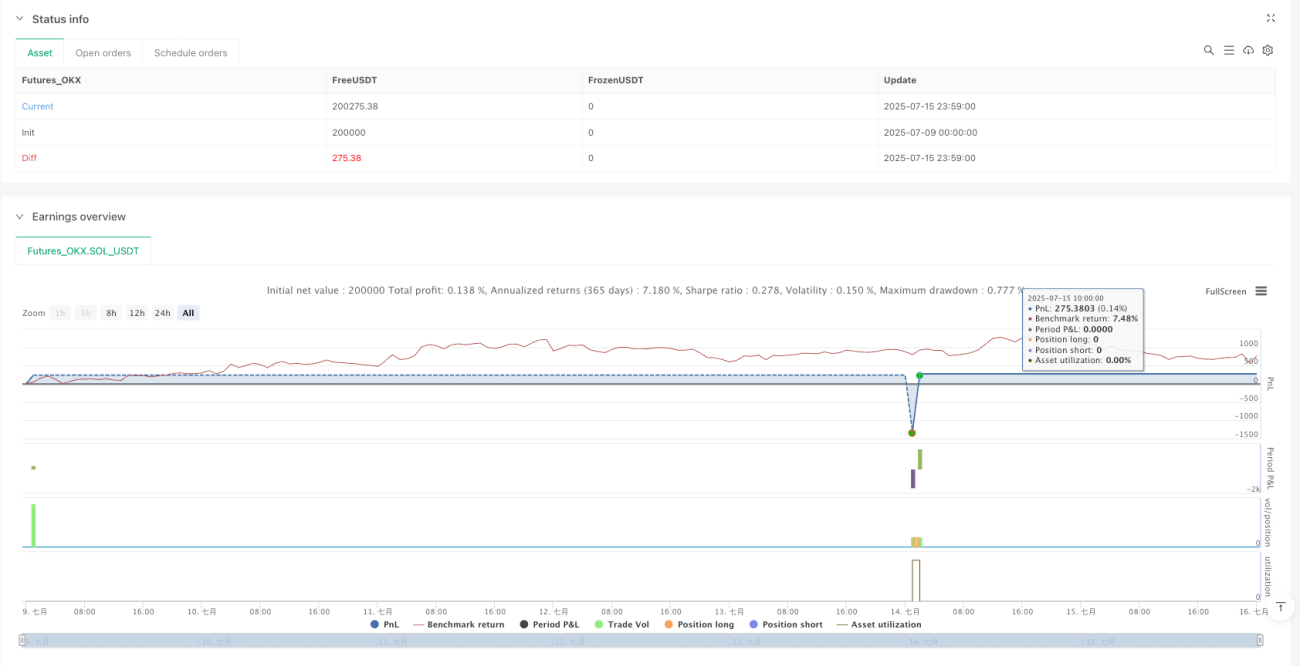

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1