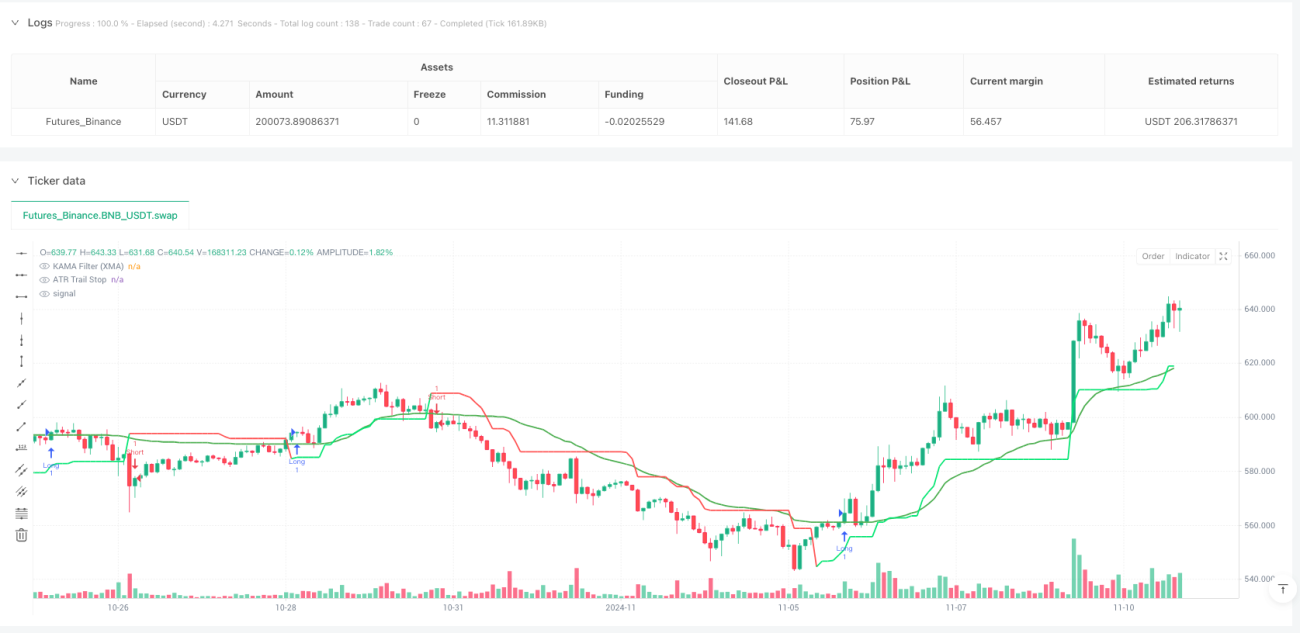

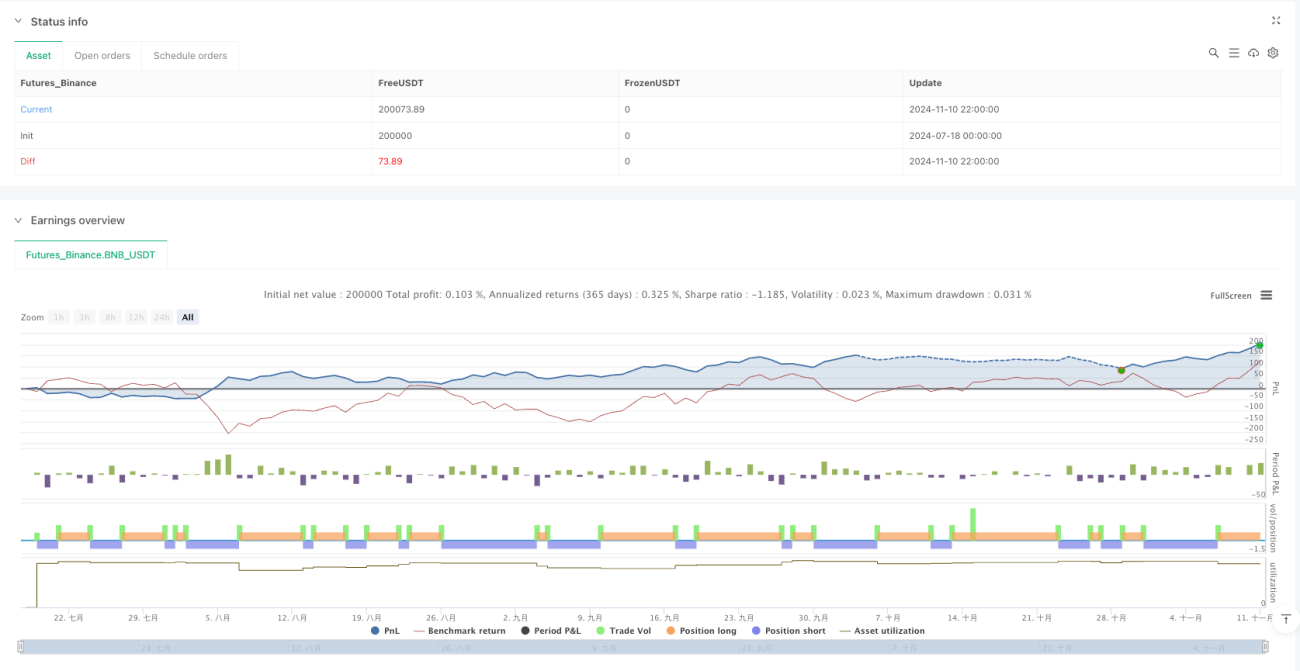

Gambaran Keseluruhan

Strategi pengenalpastian arah aliran dinamik berdasarkan purata bergerak adaptif dan pengesanan henti rugi berasaskan purata julat benar (ATR) adalah sistem perdagangan kuantitatif lanjutan yang menggabungkan pengesanan henti rugi ATR dengan penapis KAMA (versi XMA). Inti strategi ini terletak pada mekanisme pengesahan arah aliran dua langkah: pertama, ia menentukan sama ada pasaran berada dalam keadaan kenaikan atau penurunan melalui pengesanan henti rugi ATR, kemudian penapis KAMA memberikan pengesahan arah aliran tambahan untuk mengurangkan isyarat palsu dengan berkesan. Gabungan ini membolehkan strategi menangkap arah aliran pasaran dengan tepat sambil menyesuaikan diri secara dinamik dengan perubahan volatiliti pasaran, memberikan isyarat kemasukan yang boleh dipercayai untuk pedagang yang mengikuti arah aliran jangka sederhana hingga panjang.

Prinsip Strategi

Operasi strategi ini berdasarkan sinergi dua komponen utama:

-

Pengesanan Henti Rugi ATR: Berdasarkan indikator purata julat benar (ATR), komponen ini menyesuaikan diri secara automatik dengan volatiliti pasaran. Dengan mengira ATR dan menggunakan pengganda (lalai 2.7), strategi menghasilkan garis henti rugi pengesanan yang dilaraskan secara dinamik. Apabila harga berada di atas garis ini, pasaran dianggap menaik; sebaliknya dianggap menurun. Formula pengiraan garis henti rugi pengesanan memastikan ia bergerak bersama harga dalam arah arah aliran, sementara kekal tidak berubah apabila pergerakan songsang berlaku, membentuk kedudukan henti rugi semula jadi.

-

Penapis KAMA (Versi XMA): Purata bergerak adaptif Kaufman (KAMA) memberikan pengesahan arah aliran tambahan. Tidak seperti KAMA tradisional, versi XMA ini mengelakkan penggunaan parameter pantas/perlahan tetap, sebaliknya mengira nisbah isyarat berbanding "hingar" pasaran secara dinamik. Pelaksanaan khususnya berfungsi melalui langkah berikut:

- Kira perbezaan mutlak antara harga semasa dan harga n tempoh lalu sebagai "isyarat"

- Kira jumlah mutlak perubahan harga berturut-turut dalam tempoh n sebagai "hingar"

- Kira nisbah kecekapan (isyarat/hingar), dan tukar kepada faktor pelicinan

- Gunakan faktor pelicinan untuk mengemas kini nilai KAMA

Penjanaan isyarat kemasukan berdasarkan peraturan berikut:

- Isyarat Beli: Harga berada di atas garis henti rugi ATR dan di atas garis KAMA

- Isyarat Jual: Harga berada di bawah garis henti rugi ATR dan di bawah garis KAMA

Mekanisme pengesahan dua kali ini memastikan isyarat perdagangan hanya dihasilkan apabila arah aliran jelas, meningkatkan kebolehpercayaan isyarat dengan ketara.

Kelebihan Strategi

Selepas menganalisis kod, strategi ini mempamerkan pelbagai kelebihan:

-

Adaptif Tinggi: Tidak seperti strategi tradisional yang bergantung pada purata bergerak mudah, sistem ini menggunakan penapis KAMA adaptif yang dapat bertindak balas dengan lebih baik terhadap perubahan keadaan pasaran dan volatiliti. Garis henti rugi pengesanan ATR juga menyesuaikan diri secara automatik berdasarkan volatiliti pasaran semasa, memberikan lapisan perlindungan tambahan terhadap penembusan palsu.

-

Mengurangkan Gangguan Hingar: Dengan menggabungkan dua indikator adaptif iaitu ATR dan KAMA, strategi ini berkesan menapis hingar pasaran dan mengurangkan isyarat palsu dalam pasaran berombak. Terutamanya pengiraan nisbah kecekapan KAMA membolehkan indikator bertindak balas dengan pantas apabila arah aliran jelas, sementara kekal stabil dalam pasaran berombak.

-

Kesesuaian Pelbagai Pasaran: Reka bentuk strategi sesuai untuk pelbagai pasaran (forex, saham, mata wang kripto, indeks, dll.) dengan senario aplikasi yang luas.

-

Kebolehsesuaian Parameter: Pengguna boleh melaraskan parameter ATR dan KAMA mengikut rancangan perdagangan, menyesuaikan diri secara fleksibel dengan persekitaran pasaran yang berbeza dan toleransi risiko peribadi.

-

Keserasian dengan Carta Lilin Licin: Strategi ini serasi sepenuhnya dengan carta lilin licin (seperti Heikin Ashi). Dengan mengaplikasikannya pada carta lilin licin, hingar pasaran dapat dikurangkan lagi dan visualisasi arah aliran dipertingkatkan.

Risiko Strategi

Walaupun strategi ini mempunyai beberapa kelebihan, terdapat juga beberapa risiko yang berpotensi:

-

Kepekaan Parameter: Pemilihan parameter pengganda ATR dan panjang KAMA mempengaruhi prestasi strategi dengan ketara. Tetapan parameter yang tidak sesuai boleh menyebabkan ketinggalan yang berlebihan (parameter terlalu besar) atau kepekaan berlebihan (parameter terlalu kecil). Penyelesaian adalah dengan mengoptimumkan parameter melalui ujian balik dalam keadaan pasaran yang berbeza untuk mencari keseimbangan.

-

Risiko Pembalikan Arah Aliran: Walaupun mekanisme pengesahan dua kali mengurangkan isyarat palsu, ia juga boleh menyebabkan tindak balas yang lebih perlahan pada awal pembalikan arah aliran, terlepas titik kemasukan terbaik atau melambatkan keluar. Untuk mengurangkan risiko ini, pertimbangkan untuk menambah indikator momentum jangka pendek sebagai sistem amaran awal.

-

Prestasi Pasaran Berombak: Dalam pasaran berombak tanpa arah aliran yang jelas, strategi mungkin menghasilkan perdagangan kerugian yang kerap. Adalah disyorkan untuk menilai persekitaran pasaran sebelum menggunakan strategi, atau menambah komponen pengenalan struktur pasaran untuk menghentikan perdagangan dalam pasaran berombak.

-

Risiko Terlalu Padan: Proses pengoptimuman parameter mempunyai risiko terlalu padan dengan data sejarah, menyebabkan prestasi masa depan yang lemah. Adalah disyorkan untuk menggunakan ujian hadapan dan ujian luar sampel untuk mengesahkan keteguhan strategi.

-

Risiko Teknikal: Kod menggunakan struktur gelung untuk mengira komponen hingar KAMA, yang boleh menjejaskan kecekapan pengiraan dalam strategi frekuensi tinggi atau dengan jumlah data yang besar. Pertimbangkan untuk menggunakan kaedah penjumlahan kumulatif yang lebih cekap untuk mengoptimumkan prestasi.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini mempunyai beberapa arah pengoptimuman yang berpotensi:

-

Pelarasan Parameter Dinamik: Pada masa ini strategi menggunakan tempoh ATR tetap (10) dan pengganda (2.7). Pelarasan parameter dinamik berdasarkan volatiliti pasaran atau kekuatan arah aliran boleh dilaksanakan, contohnya meningkatkan pengganda ATR dalam pasaran volatiliti tinggi dan mengurangkannya dalam pasaran volatiliti rendah, untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Menambah Penapis Kekuatan Arah Aliran: Indikator kekuatan arah aliran (seperti ADX) boleh ditambah sebagai penapis tambahan, hanya menghasilkan isyarat apabila kekuatan arah aliran melebihi ambang tertentu, seterusnya mengurangkan isyarat palsu dalam pasaran berombak.

-

Mengoptimumkan Strategi Keluar: Strategi semasa memberi tumpuan kepada isyarat kemasukan dan kekurangan mekanisme keluar yang jelas. Henti rugi bergerak berasaskan ATR atau sasaran keuntungan boleh dilaksanakan, atau menggunakan isyarat songsang sebagai pencetus keluar, untuk melengkapkan pengurusan kitaran perdagangan.

-

Pengelasan Persekitaran Pasaran: Melaksanakan komponen pengenalan persekitaran pasaran untuk membezakan pasaran arah aliran dan pasaran berombak, dan menggunakan parameter berbeza atau varian strategi yang berbeza berdasarkan jenis pasaran.

-

Mengoptimumkan Pengiraan KAMA: Pengiraan KAMA semasa menggunakan struktur gelung; ia boleh ditukar kepada kaedah penjumlahan kumulatif yang lebih cekap, seperti fungsi

ta.sum(), untuk meningkatkan kecekapan pengiraan, terutamanya dengan parameter tempoh panjang. -

Menambah Penapis Volum Perdagangan: Gunakan volum sebagai faktor pengesahan tambahan, contohnya hanya sahkan isyarat arah aliran apabila volum meningkat, mengelakkan penembusan palsu dalam keadaan kecairan rendah.

Ringkasan

Strategi pengenalpastian arah aliran dinamik berdasarkan purata bergerak adaptif dan pengesanan henti rugi purata julat benar adalah sistem perdagangan kuantitatif yang dirancang dengan teliti. Dengan menggabungkan pengesanan henti rugi ATR dan penapis KAMA, ia mencapai pengenalpastian arah aliran pasaran yang tepat dan penyesuaian dinamik. Kelebihan utama strategi ini terletak pada keupayaan adaptifnya dan keupayaan menapis hingar, menjadikannya sangat sesuai untuk pedagang yang mengikuti arah aliran jangka sederhana hingga panjang.

Strategi menggunakan mekanisme pengesahan dua kali, dengan isyarat hanya dihasilkan apabila harga memenuhi kedua-dua keadaan arah aliran ATR dan KAMA, dengan berkesan mengurangkan isyarat palsu. Selain itu, ciri adaptif strategi membolehkannya mengekalkan prestasi yang stabil dalam persekitaran pasaran yang berbeza, manakala kebolehsesuaian parameter memberikan ruang untuk pengoptimuman peribadi.

Walaupun terdapat risiko yang berpotensi seperti kepekaan parameter dan prestasi pasaran berombak, risiko ini boleh diuruskan dengan berkesan melalui arah pengoptimuman yang dicadangkan, seperti pelarasan parameter dinamik, penapis kekuatan arah aliran, dan pengelasan persekitaran pasaran. Terutamanya dengan menambah baik strategi keluar dan menambah penapis volum, prestasi keseluruhan strategi berpotensi untuk dipertingkatkan lagi.

Secara keseluruhan, ini adalah strategi perdagangan arah aliran yang mempunyai asas teori yang kukuh dan kaedah pelaksanaan yang fleksibel, menawarkan nilai praktikal yang tinggi untuk pedagang kuantitatif yang mencari isyarat arah aliran yang boleh dipercayai.

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1