Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan berdasarkan jangka masa 1 jam, menggabungkan pengesahan arah aliran dari jangka masa lebih tinggi, pengenalan perangkap kecairan, penjajaran MACD, dan mekanisme pengurusan risiko berdasarkan ATR. Strategi menggunakan analisis pelbagai jangka masa untuk mengesahkan arah aliran pasaran keseluruhan, sambil memanfaatkan struktur harga dan zon kecairan untuk mencari titik masuk berkebarangkalian tinggi. Ia juga mengandungi penapis masa, hanya mencetuskan isyarat dalam sesi dagangan tertentu, dan menetapkan nisbah risiko-keuntungan yang jelas untuk menguruskan tahap stop loss dan take profit bagi setiap dagangan.

Prinsip Strategi

Prinsip teras strategi ini adalah memastikan arah dagangan selari dengan arah aliran utama melalui analisis pelbagai jangka masa. Secara khusus:

-

Pengesahan Arah Aliran Jangka Masa Tinggi: Strategi menggunakan EMA200 dan MACD pada jangka masa 4 jam untuk menentukan arah aliran pasaran keseluruhan. Hanya apabila harga berada di atas EMA200 4 jam dan garis MACD berada di atas garis isyarat, dagangan beli dipertimbangkan; sebaliknya untuk dagangan jual.

-

Pengesahan Momentum Tempatan: Menggunakan MACD jangka masa 1 jam untuk mengesahkan arah momentum pada jangka masa semasa, memastikan ia selaras dengan arah aliran jangka masa lebih tinggi.

-

Mekanisme Penangkapan Kecairan: Strategi mengenal pasti dua jenis titik masuk berkebarangkalian tinggi:

- Penembusan harga melebihi paras tinggi sebelumnya (beli) atau paras rendah sebelumnya (jual)

- Situasi penangkapan kecairan: harga menyentuh paras rendah sebelumnya lalu melantun (beli) atau menyentuh paras tinggi sebelumnya lalu jatuh (jual)

-

Pengurusan Risiko Berasaskan ATR:

- Tahap stop loss ditetapkan sebagai gandaan ATR, menyesuaikan secara automatik dengan turun naik pasaran

- Tahap take profit dikira berdasarkan nisbah risiko-keuntungan yang telah ditetapkan

- Secara lalai, 10% daripada ekuiti akaun digunakan sebagai saiz kedudukan

-

Penapis Masa: Strategi hanya menjana isyarat dalam sesi dagangan yang ditakrifkan pengguna, mengelakkan isyarat palsu semasa waktu tidak aktif.

Kelebihan Strategi

Selepas menganalisis kod strategi ini secara mendalam, kita dapat merumuskan kelebihan ketara berikut:

-

Resonans Arah Aliran dan Momentum: Melalui pengesahan arah aliran dan momentum pada pelbagai jangka masa, kebolehpercayaan isyarat dagangan meningkat dengan ketara. Apabila penunjuk jangka masa 4 jam dan 1 jam sehala, kebarangkalian kejayaan isyarat dagangan meningkat dengan banyak.

-

Pengenalan Kecairan Pintar: Strategi dapat mengenal pasti perangkap kecairan dan perubahan struktur harga dalam pasaran, yang biasanya menandakan aktiviti dana institusi. Contohnya, apabila harga turun ke paras rendah sebelumnya untuk menarik pesanan jual lalu berbalik dengan pantas, strategi dapat menangkap peluang pembalikan ini.

-

Pengurusan Risiko Adaptif: Menggunakan ATR untuk menetapkan stop loss dan take profit membolehkan pengurusan risiko menyesuaikan secara automatik dengan turun naik pasaran: apabila turun naik meningkat, julat stop loss diperluas; apabila turun naik menurun, stop loss diketatkan.

-

Penapis Masa: Dengan hanya berdagang dalam tempoh masa tertentu, strategi mengelakkan gangguan semasa kecairan rendah atau ketika pergerakan pasaran tidak teratur, memberi tumpuan kepada sesi paling aktif.

-

Nisbah Risiko-Keuntungan Tetap: Nisbah risiko-keuntungan yang telah ditetapkan memastikan potensi pulangan setiap dagangan sekurang-kurangnya dua kali ganda risiko, yang dalam jangka panjang menyumbang kepada pertumbuhan positif lengkung modal.

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat beberapa risiko yang perlu diberi perhatian:

-

Risiko Penembusan Palsu: Pasaran mungkin menunjukkan penembusan atau pembalikan palsu, menyebabkan strategi memasuki dagangan yang salah. Penyelesaiannya adalah dengan menambah penapis pengesahan tambahan, seperti pengesahan volum dagangan atau ujian semula harga.

-

Kebergantungan Berlebihan pada MACD: Strategi menggunakan MACD pada pelbagai jangka masa, tetapi MACD sebagai penunjuk ketinggalan mungkin memberikan isyarat tertunda dalam pasaran yang sangat bergejolak. Pertimbangkan untuk menggabungkan penunjuk momentum yang lebih sensitif seperti RSI atau Stochastic.

-

Keterbatasan Nisbah Risiko-Keuntungan Tetap: Walaupun nisbah 2:1 adalah titik permulaan yang munasabah, ia mungkin tidak optimum dalam semua keadaan pasaran. Dalam pasaran arah aliran kuat, keuntungan yang lebih besar mungkin terlepas; dalam pasaran julat, sasaran mungkin sukar dicapai.

-

Potensi Masalah Penapis Masa: Sesi dagangan tetap mungkin terlepas peluang penting di luar waktu dagangan, atau waktu optimum mungkin berubah mengikut musim atau persekitaran pasaran yang berbeza.

-

Kekurangan Analisis Volum Dagangan: Strategi semasa tidak mempertimbangkan faktor volum dagangan, yang sering menjadi penunjuk penting untuk mengesahkan penembusan dan pembalikan harga.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis mendalam kod, berikut adalah beberapa hala tuju pengoptimuman yang mungkin:

-

Nisbah Risiko-Keuntungan Dinamik: Nisbah risiko-keuntungan boleh diselaraskan secara automatik berdasarkan keadaan turun naik pasaran atau kekuatan arah aliran. Contohnya, gunakan nisbah lebih tinggi (3:1 atau 4:1) dalam pasaran arah aliran kuat, dan nisbah lebih konservatif (1.5:1) dalam pasaran julat.

-

Menambah Penapis Volum Dagangan: Masukkan pengesahan volum dalam syarat masuk; hanya laksanakan dagangan apabila penembusan atau tangkapan kecairan disertai peningkatan volum yang ketara.

-

Memasukkan Penilaian Kekuatan Arah Aliran: Perkenalkan penunjuk kekuatan arah aliran seperti ADX; lebih agresif masuk dalam persekitaran arah aliran kuat, dan lebih konservatif dalam persekitaran arah aliran lemah.

-

Penapis Masa Dinamik: Berdasarkan analisis data sejarah, laraskan secara automatik sesi dagangan optimum mengikut fasa pasaran atau musim yang berbeza, berbanding menggunakan julat masa tetap.

-

Mekanisme Take Profit Separa: Laksanakan strategi take profit secara berperingkat, contohnya apabila mencapai nisbah 1:1, alihkan stop loss ke titik kos, biarkan sebahagian kedudukan terus berjalan untuk menangkap pergerakan yang lebih besar.

-

Penyesuaian Keadaan Pasaran: Tambah mekanisme pengenalan persekitaran pasaran; dalam turun naik tinggi atau mod pasaran tertentu, laraskan parameter strategi secara automatik atau hentikan dagangan.

Kesimpulan

Strategi perdagangan resonans momentum pelbagai jangka masa dengan sistem pengesanan kecairan dan pengurusan risiko ATR adalah strategi perdagangan kuantitatif yang direka dengan baik. Ia memastikan arah dagangan selari dengan arah aliran utama melalui analisis pelbagai jangka masa, mencari titik masuk berkebarangkalian tinggi dengan penangkapan kecairan dan struktur harga, serta menggunakan sistem pengurusan risiko adaptif berasaskan ATR.

Kelebihan teras strategi ini terletak pada pengesahan berlapis arah aliran dan momentum, mekanisme pengenalan kecairan pintar, serta sistem pengurusan risiko adaptif. Walau bagaimanapun, seperti mana-mana strategi dagangan, ia juga menghadapi risiko seperti penembusan palsu, ketinggalan penunjuk, dan keterbatasan parameter tetap.

Dengan memperkenalkan langkah pengoptimuman seperti nisbah risiko-keuntungan dinamik, penapis volum dagangan, penilaian kekuatan arah aliran, dan mekanisme take profit separa, strategi ini berpotensi untuk meningkatkan prestasi dan kebolehsesuaiannya. Bagi pedagang yang ingin menangkap peluang dagangan berkebarangkalian tinggi dalam pasaran bergejolak sambil mengekalkan kawalan risiko yang munasabah, ini adalah sistem dagangan kuantitatif yang wajar dipertimbangkan.

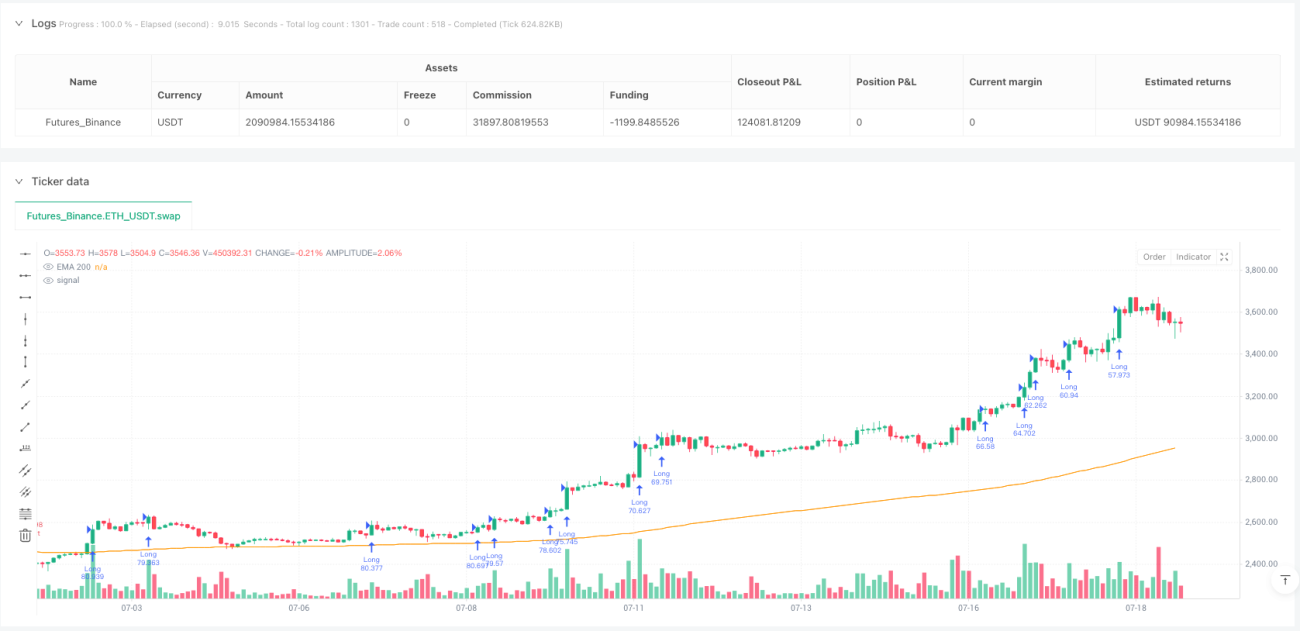

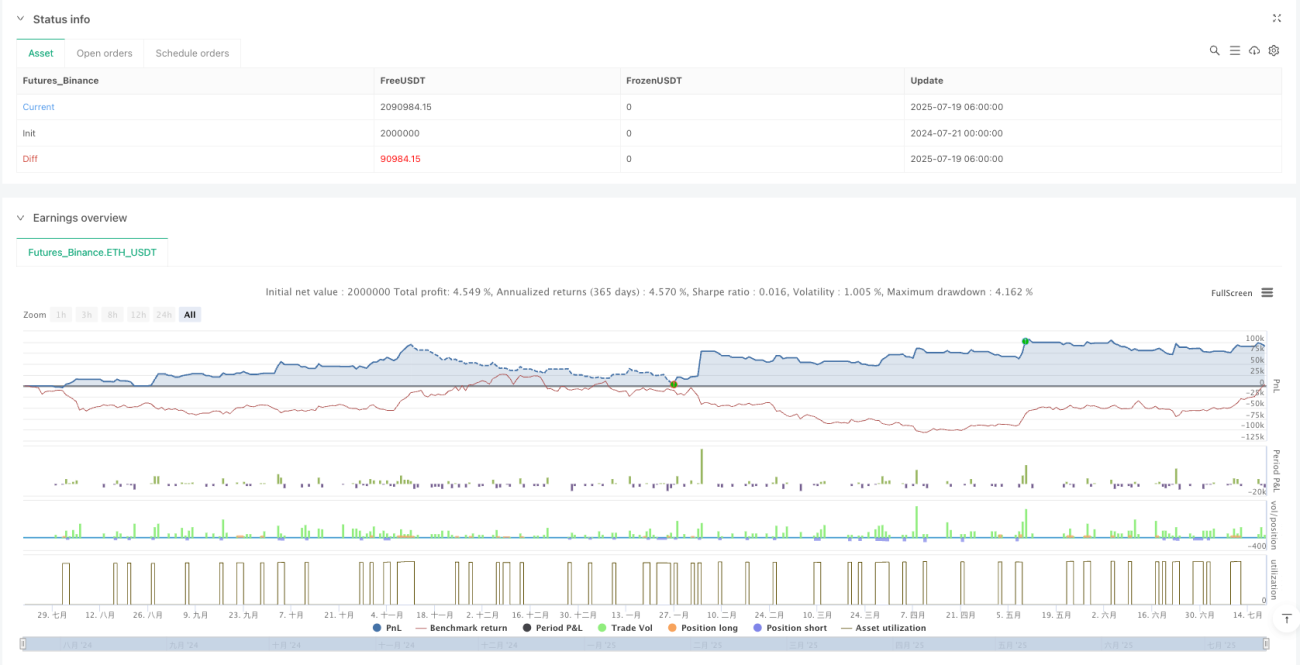

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1