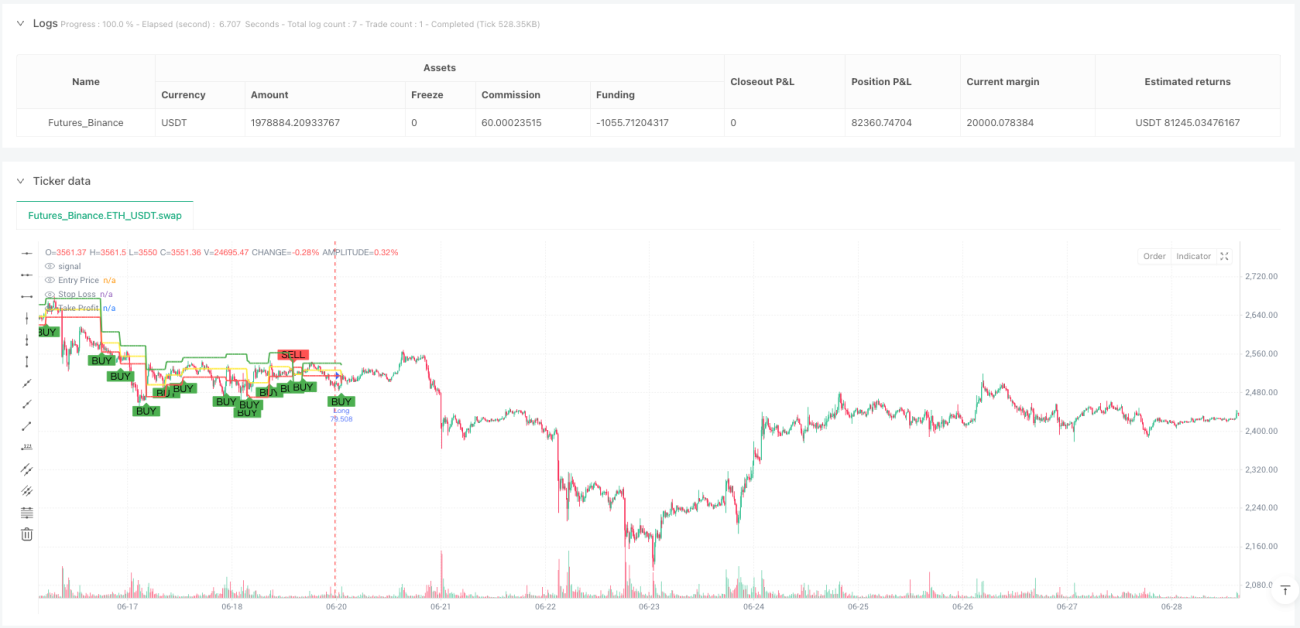

Gambaran Keseluruhan

Strategi Perdagangan Momentum Aliran Bertingkat dengan Sistem Pengurusan Risiko ATR ialah strategi dagangan jangka pendek intrahari yang direka untuk jangka masa 15 minit. Strategi ini menggabungkan isyarat tindakan harga daripada corak pembalikan lilin dengan pengesahan momentum daripada penunjuk MACD untuk mengenal pasti pintu masuk dagangan berkebarangkalian tinggi. Strategi ini menggunakan tahap henti rugi dan ambil untung dinamik berasaskan ATR untuk mengurus risiko dan memaksimumkan pulangan, dengan keupayaan menyesuaikan diri mengikut turun naik pasaran semasa. Selain itu, strategi ini juga menandakan tahap harga utama pada carta, membolehkan pedagang memahami dengan jelas titik masuk, titik henti rugi dan sasaran ambil untung.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk menangkap peluang dagangan pada peringkat awal perubahan aliran pasaran melalui sistem pengesahan berganda yang menggabungkan corak harga dan penunjuk momentum. Secara khusus, strategi ini berdasarkan beberapa komponen utama berikut:

-

Pengecaman Corak Lilin:

- Isyarat kenaikan: termasuk corak engulfing kenaikan (bullish engulfing) dan hammer

- Isyarat penurunan: termasuk corak engulfing penurunan (bearish engulfing) dan shooting star

-

Pengesahan Momentum MACD:

- Isyarat kenaikan: garis MACD melintasi ke atas garis isyarat

- Isyarat penurunan: garis MACD melintasi ke bawah garis isyarat

-

Penjanaan Isyarat Dagangan:

- Syarat beli: corak lilin kenaikan + isyarat kenaikan MACD

- Syarat jual: corak lilin penurunan + isyarat penurunan MACD

-

Pengurusan Risiko:

- Menggunakan penunjuk ATR (Purata Julat Sebenar) untuk menetapkan tahap henti rugi dan ambil untung secara dinamik

- Jarak henti rugi = 1.5 × ATR

- Sasaran ambil untung = 2.0 × ATR

Mekanisme pengesahan berbilang lapisan ini memastikan kebolehpercayaan isyarat dagangan, manakala sistem pengurusan risiko ATR melaraskan parameter risiko-pulangan berdasarkan turun naik pasaran sebenar, menjadikan strategi ini sangat mudah disesuaikan.

Kelebihan Strategi

Analisis mendalam terhadap kod strategi ini mendedahkan beberapa kelebihan utama berikut:

-

Mekanisme Pengesahan Berganda: Menggabungkan tindakan harga (corak lilin) dan momentum (MACD) dapat mengurangkan isyarat palsu dengan ketara dan meningkatkan kadar kejayaan dagangan. Strategi hanya akan mencetuskan dagangan apabila dua kaedah analisis bebas memberikan isyarat yang konsisten secara serentak.

-

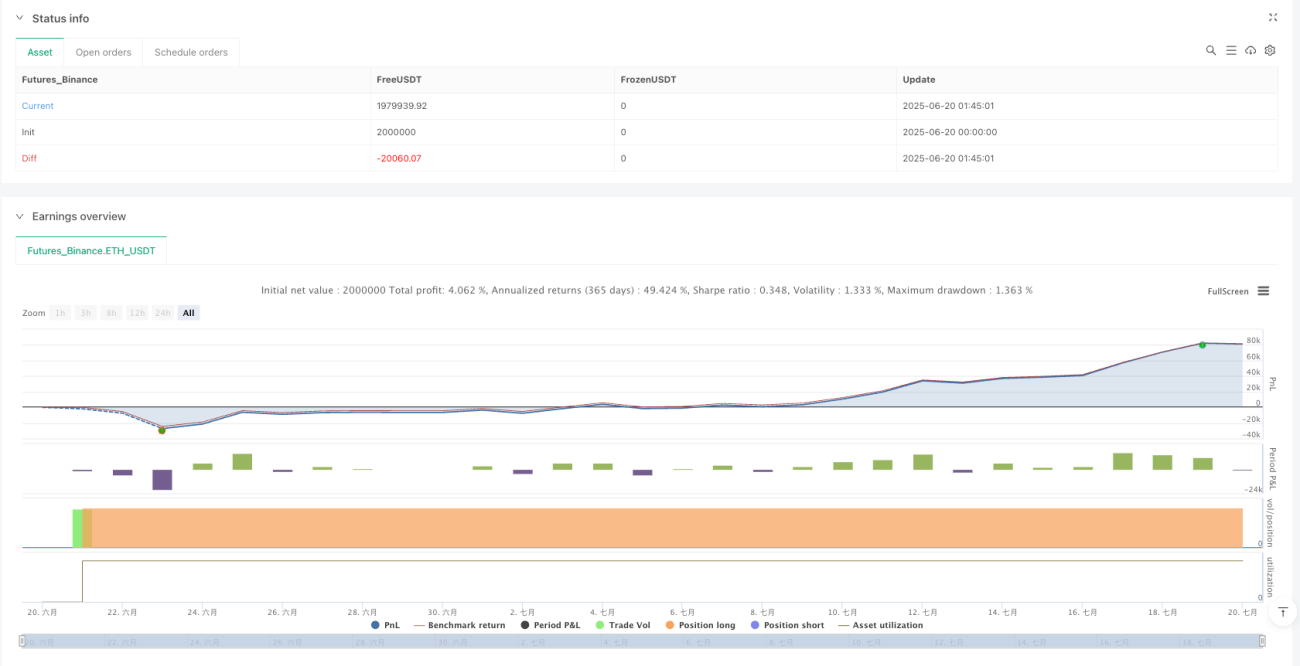

Pengurusan Risiko Dinamik: Tahap henti rugi dan ambil untung berasaskan ATR secara automatik menyesuaikan diri mengikut turun naik pasaran, mengelakkan masalah ketidaksesuaian yang timbul daripada mata tetap. Dalam tempoh turun naik tinggi, henti rugi lebih longgar; dalam tempoh turun naik rendah, henti rugi lebih ketat.

-

Maklum Balas Visual yang Jelas: Strategi melukis isyarat dagangan dan tahap harga utama (harga masuk, tahap henti rugi, sasaran ambil untung) pada carta, membolehkan pedagang memahami secara intuitif logik dagangan dan pengurusan risiko.

-

Tetapan Parameter Fleksibel: Strategi membenarkan pengguna melaraskan parameter MACD, tempoh pengiraan ATR dan pengganda henti rugi/ambil untung, membolehkan pengoptimuman mengikut keutamaan risiko individu dan persekitaran pasaran tertentu.

-

Integrasi Pengurusan Modal: Dengan menggunakan peratusan nilai ekuiti untuk menentukan saiz kedudukan, strategi ini mempunyai fungsi pengurusan modal asas yang membantu mengawal pendedahan risiko setiap dagangan.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai beberapa risiko dan batasan yang berpotensi:

-

Isyarat Palsu dalam Pasaran Bergerak Mendatar: Dalam pasaran sidang tanpa arah yang jelas, MACD mungkin menghasilkan isyarat lintasan yang kerap, digabungkan dengan corak lilin boleh menyebabkan dagangan berlebihan dan kerugian berturut-turut.

- Penyelesaian: Pertimbangkan untuk menambah penapis tambahan seperti penunjuk arah aliran atau ambang turun naik untuk mengelakkan dagangan dalam pasaran mendatar.

-

Risiko Gelinciran dalam Peristiwa Pasaran Ekstrem: Semasa berita besar atau peristiwa angsa hitam, pasaran mungkin melompat dengan cepat, menyebabkan harga pelaksanaan henti rugi sebenar jauh lebih rendah daripada tahap yang ditetapkan.

- Penyelesaian: Pertimbangkan menggunakan had henti rugi maksimum dan mengurangkan saiz kedudukan atau menghentikan dagangan sebelum peristiwa turun naik tinggi yang dijangka (seperti pengeluaran data ekonomi penting).

-

Masalah Kebolehsuaian Pengoptimuman Parameter: Pengoptimuman berlebihan parameter MACD dan pengganda ATR boleh menyebabkan strategi berprestasi baik pada data sejarah tetapi kurang berkesan dalam persekitaran pasaran masa depan.

- Penyelesaian: Lakukan ujian keteguhan, sahkan prestasi strategi dalam keadaan pasaran dan tempoh masa yang berbeza, elakkan terlalu menyesuaikan.

-

Kekurangan Mekanisme Pengendalian Isyarat Berturutan: Apabila berbilang isyarat dagangan berlaku berturut-turut, strategi tidak mempunyai logik pengendalian yang jelas, yang boleh menyebabkan dagangan berlebihan atau terlepas pintu masuk yang lebih baik.

- Penyelesaian: Laksanakan logik penapisan isyarat, seperti menetapkan selang masa minimum atau mengehadkan bilangan dagangan dalam tempoh tertentu.

Arah Pengoptimuman

Berdasarkan analisis di atas, strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah Penapis Aliran: Memperkenalkan komponen pengenalpastian aliran (seperti arah purata bergerak atau penunjuk ADX), berdagang hanya dalam arah aliran yang telah disahkan, mengelakkan isyarat berlebihan dalam pasangan mendatar. Ini akan meningkatkan ketepatan strategi dan mengurangkan dagangan rugi daripada isyarat palsu.

-

Mengoptimumkan Masa Masuk: Strategi semasa masuk pada pembukaan lilin seterusnya selepas isyarat muncul, yang mungkin terlepas tahap harga terbaik. Pertimbangkan untuk menggunakan pesanan had untuk masuk pada zon harga tertentu, atau mereka bentuk mekanisme masuk yang lebih terperinci.

-

Melaksanakan Mekanisme Ambil Untung Sebahagian: Apabila harga mencapai tahap keuntungan tertentu (seperti 1×ATR), pertimbangkan untuk menutup sebahagian kedudukan, manakala selebihnya diteruskan ke sasaran harga yang lebih tinggi. Ini membolehkan keuntungan asas dijamin sambil membenarkan keuntungan berjalan.

-

Menambah Penapis Masa: Sesetengah pasaran mempunyai turun naik dan kecairan yang lebih baik pada sesi dagangan tertentu. Boleh tambah syarat penapis masa, hanya mencari isyarat dagangan semasa sesi paling aktif (seperti tempoh bertindih pasaran Eropah-AS).

-

Mengintegrasikan Penunjuk Sentimen Pasaran: Perkenalkan penunjuk turun naik (seperti VIX atau kadar perubahan ATR) untuk menilai persekitaran pasaran semasa, melaraskan tahap henti rugi atau kekerapan dagangan secara automatik dalam tempoh turun naik melampau.

-

Mengoptimumkan Pengurusan Modal: Laksanakan algoritma pengurusan modal yang lebih kompleks seperti kriteria Kelly atau kaedah risiko tetap, menyesuaikan saiz kedudukan secara dinamik berdasarkan kadar kemenangan sejarah dan nisbah untung-rugi strategi.

Kesimpulan

Strategi Perdagangan Momentum Aliran Bertingkat dengan Sistem Pengurusan Risiko ATR adalah sistem dagangan jangka pendek yang direka dengan baik, menggabungkan analisis corak lilin dan pengesahan momentum MACD untuk menyediakan kaedah penjanaan isyarat dagangan yang boleh dipercayai. Sistem pengurusan risiko dinamik berasaskan ATR membolehkan strategi menyesuaikan diri dengan keadaan turun naik pasaran yang berbeza, manakala maklum balas visual yang jelas dan fungsi penandaan membantu pedagang memahami dan melaksanakan rancangan dagangan dengan lebih baik.

Walaupun terdapat beberapa risiko yang berpotensi, seperti isyarat palsu dalam pasaran mendatar dan gelinciran dalam keadaan pasaran ekstrem, melalui langkah pengoptimuman yang dicadangkan seperti menambah penapis aliran, mengoptimumkan mekanisme masuk, melaksanakan strategi ambil untung sebahagian dan mengintegrasikan penunjuk sentimen pasaran, masalah ini dapat dikurangkan dengan berkesan. Selain itu, penambahbaikan selanjutnya pada sistem pengurusan modal akan membantu mengawal risiko keseluruhan dan mengoptimumkan pulangan jangka panjang.

Secara keseluruhan, strategi ini menyediakan rangka kerja dagangan berstruktur untuk pedagang jangka pendek intrahari, menggabungkan elemen utama analisis teknikal, pengurusan risiko dan visualisasi pelaksanaan. Dengan menetapkan parameter dengan munasabah dan melaksanakan langkah pengoptimuman yang dicadangkan, pedagang boleh meningkatkan lagi keteguhan dan keuntungan strategi.

/*backtest

start: 2025-06-20 00:00:00

end: 2025-07-20 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Gold 15m Candle + MACD Strategy with SL/TP & Price Levels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === MACD Settings ===- 1